Ok så då ligger du i så fall inte i AP7 Sofa? ![]()

Den viktar ju om efter 55 med några procent räntor varje år

Ok så då ligger du i så fall inte i AP7 Sofa? ![]()

Den viktar ju om efter 55 med några procent räntor varje år

Ap7 Såfa här så klart. 55 år är lagom börja sänka risken lite grann. Ta mig inte på alvar när jag skriver 175 ![]()

![]()

![]()

Just nu bara obligationer i RT/permanenta portföljen. I KF. Allt annat sparkonto eller kortast/säkrast möjliga räntefond i de fall det inte är möjligt att ha sparkonto (tex TP som ska ta ut om något/några år med en del i räntor)

Lägger jag till obligationer så får det bli i TP. Ingen annan stans ![]()

Tack det samma och sov gott  🫠 . Men jag rek aldrig någon hålla på byta fonder oberoende vilken inriktning de väljer

🫠 . Men jag rek aldrig någon hålla på byta fonder oberoende vilken inriktning de väljer

Jag själv äger inga räntefonder.

Jag tar istället höjd för svårare tider genom att inte ha några egna skulder (obelånad bostad) samt ha minst 1 års buffert på banken.

I framtiden när jag vill börja värdebevara mer så kommer jag troligtvis köpa metaller för en viss procent av portföljen men kommer aldrig köpa räntefonder.

Jag vet inte faktiskt men man pratar väldigt lite om räntor i privatekonomi tycker jag. Aldrig hört någon rekommendera räntor

Eftersom framtiden är omöjlig att förutspå får var och en satsa i det dem vill, men många år kvar för mig innan 55!

Hej @Alec! Bra diskussion här.

The usual disclaimers apply här, detta är egna/interna åsikter, absolut inget råd, inte ens några förvaltningsanalyser – och så vidare. Ta det som en glad åsikt och bidrag till diskussionen, inte som ett svar. Vissa saker har vi rätt god koll på, men ingen vet vad som kommer ske på kort/medelhorisont. I will be the first to say! (Och mitt tips brukar som bekant vara att inte lyssna på de som är självsäkra i dessa frågor, om något så blottar det okunskap).

Så, med det sagt: Låt mig börja säga vad vi tror – och avsluta med varför det inte är viktigt ![]()

Vår interna tro är att ränteinvesteringar, broadly speaking, kommer återfå sin riskutjämnande roll mot aktier. Dvs samkorrelationen vi sett i år (båda faller) kommer avta, vilket betyder att vi även tror räntor är mer troliga att se återhämtning framöver (men, omvänt, att aktier skulle kunna få det svårare). Timing är som bekant omöjligt men med en pistol mot huvudet så hade jag sagt kanske Q2-3 nästa år. Kanske. Finns massa olika underliggande argument här men det korta är att räntor 2022 (och deras förhållande till aktier) har varit ett rejält outlier event. Det är svårt att hitta liknande stora utfall ens om man tittar på de senaste hundra åren. Man kan argumentera för att en återgång till mer normalt beteende vore rimligt.

Men det spelar inte så stor roll vad vi tror. På grund av det jag inledde med; prediktioner på kort/medelsikt är så gott som omöjliga, och även om man har utfallet någorlunda rätt så tenderar timingen att bli fel. Att agera på det blir således i snitt en förlustaffär (detta är varför aktivitet, och aktiv förvaltning, nästan alltid misslyckas med att slå indexföljande strategier). OM vi trodde läget vi är i nu borde leda till förändringar i portföljerna så hade vi gjort dessa. Vi har sådana saker på ritbordet, men för andra möjliga händelser än vad vi ser nu. Och sådana förändringar vore långsiktiga anpassningar av strategi till följd av mer övergripande förändringar i datan, inte kortsiktig taktik för något man tror om/över de kommande månaderna.

Så forskningen skulle leda oss mot ungefär samma råd som alltid; Förbli investerade för att inte missa återhämtningen (när den nu sker). Och fortsätt månadsspara ![]()

Mvh,

Jonas

VD Opti

Tack för svar

Förstår och vet att det är mer eller mindre omöjligt att försöka ge sig på att förutspå marknaden på kort medel eller ens lång. Grundfrågan var egentligen om man kan förvänta sig en avkastning som ens går i takt med inflationen på lång sikt på dom lågavkastande tillgångsslagen räntor och råvaror som ni har i era portföljer 1-9, med tanke på den högre ISK skatten nu med mer ”normal” statslåneränta samt portföljavgiften?

Tänker att det kanske är ett bättre investeringsbeslut att välja Opti 100% aktier om man kan hantera volatiliten, och om man vill ha en rimlig chans att försöka behålla sin köpkraft på lite längre sikt?

Min känsla är att räntor och råvaror i portföljen är lite utav en ”return free risk”. Men kan såklart ha fel?

Hej!

Jag är fortfarande osäker på vad jag ska göra. Jag kör lysa 90/10 fortfarande samtidigt som jag har en buffert på Komplett bank med ränta på 2,3. I och med att skatten höjs på isk kanske det är smart att flytta räntedelen till sparkontot istället?

/kalle

Det tråkiga är att man åker på ISK skatt vid insättningar också sen om du ska ombalansera din 90/10 portfölj.

Tror det mest rationella beslutet är att ha 100% aktier i ISK, och lite extra stor buffert på sparkonto så man kan leva med volatiliteten utan att må dåligt. Och istället försöka höja upp sitt månadssparande vid stora börsnedgångar.

Jag har inga problem med att ha enbart räntor om du kan lova att jag blir 175 år. ![]()

Ah gotcha, jag zoomade in på den delen av diskussionen som rörde vad som kommer ske med räntor framöver.

Som ett påhak på mitt förra svar då, med samma disclaimers: Vi bedömer inte att den långsiktiga avkastningspotentialen i långa ränteinvesteringerar har förändrats nämnvärt. Med andra ord värt det, trots ISK-höjningarna. More to come på det här ämnet (hint hint månadsbrevet).

Som ett tankeexempel så betänk att man inte vet när återhämningen kommer, och att byta kontoform “under tiden”/i väntan på återhämtningen i det närmaste kan liknas vid aktiv förvaltning. Lägg sedan till en näsduksberäkning på vad den faktiska skatten för olika belopp blir med 30 % skatt på vinsten vs den aktuella ISK-skatten, utifrån storleken på historiska återhämtningar.

Men nu pratar vi om långa räntor. Korta räntor är en annan fråga, på grund av lägre långsiktig förväntad avkastning.

Mvh,

Jonas, VD Opti

Det är inte bortkastade pengar att ha pengar i räntor om det är det man vill ha. Exempelvis om man inte vill ta så mycket risk. Nu har räntor presterat riktigt dåligt, typ ett utfall som händer en gång per hundra år:

“For a typical cautious portfolio with 80 per cent bonds, the theory is that a fall of more than 12.5 per cent should happen less than once in a hundred years. But in reality that is exactly what we’ve seen happen,” he [Vanguard UK, James Norton] said.

När folk får mer finansiell utbildning brukar de vilja ta mer risk, typ köra 100% för pensionen istället för 80/20. Att eventuellt skydda mot beteendemisstag är guld värt. Säljer man något som gått dåligt kanske man behöver mer pengar i räntor i sin portfölj, inte mindre.

Det påverkar ju hur resultatet i portföljen visas. Du “ser” en mindre nedgång, i alla fall när aktier och räntor inte är så korrelerade, inte som i perioder med hög inflation, och du har dem på samma konto. Så det finns nackdelar med den metoden också.

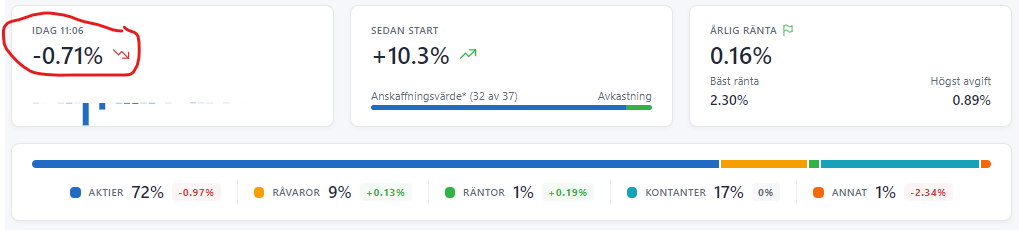

Det är därför man har allting samlat hos Inveztor… ![]() oavsett om pengarna ligger på sparkonto i tre olika banker, plus Lysa, plus Avanza mm så får man en siffra som innefattar ALLT. Best of both worlds:

oavsett om pengarna ligger på sparkonto i tre olika banker, plus Lysa, plus Avanza mm så får man en siffra som innefattar ALLT. Best of both worlds:

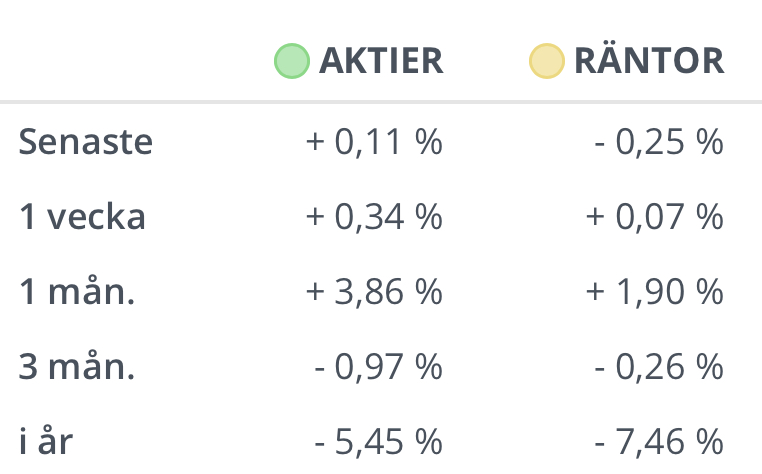

Annorlunda år för Lysa bred portföljen, inte direkt vad man kan förvänta sig att tillgångsslagen ska bete sig:

”Krockkudden” räntorna tynger ner istället för att dämpa fallet ![]()

Därför jag kör och har kört 100% aktier sedan jag började spara på LYSA. Ränte-fonder är en fälla för småsparare. Förstod från ruta 1 att sparkonto är samma fast bättre. Räntefonder är bara värt det för stora institutioner som utgör en bas i det finansiella systemet.

Hej @Alec,

Lysas investeringsfilosofi bygger på att vi inte vet hur framtiden ser ut och det bästa man göra är därför att hålla en väl diversifierad portfölj. Vi förväntar oss fortfarande att ränteinvesteringar kommer ha en positiv förväntad avkastning över en längre tidshorisont och försöker inte tajma marknaden.

Att räntor gått dåligt i år betyder alltså inte att räntor kommer att gå dåligt framöver. Snarare har den förväntade avkastningen på obligationer blivit något högre och därigenom har inte förutsättningarna för att ha räntefonder på ISK blivit sämre än tidigare trots de kommande högre skatterna under 2023.

Vi planerar att sammanställa lite mer material och information att presentera till våra kunder framåt gällande just detta.

Trevlig kväll och på återseende!

Bästa hälsningar,

Team Lysa

Hej!

Men på sparkonto betalar man väl 30% skatt på räntevinsten varje år? blir väl fortfarande betydligt mindre på ISK för räntedelen på Lysa?