Det beror på vilken avkastning man får på räntedelen. ISK beskattas med 30% på schablonräntan. Schablonräntan för 2023 blir 2,94%. Det innebär att om avkastningen är högre än 2,94% så tjänar man skattemässigt på ISK.

Hmm ok, då känns ju det bättre med sparkonto från nischbaknerna med ränta. Börjar mer och mer känna att en globalfond plus buffert på sparkonto är både enklare och bättre än Lysa med 4 hinker etc som jag kör idag. ser inte rikigt mervärdet med lysa längre.

4 gillningar

Toppen, tack för svar.

Ja det vore nog bra ![]() Läste på er hemsida att förväntad avkastning på räntedelen är 1,5%, vilket inte känns så attraktivt med tanke på att man kan få sparkonto med fria uttag på 2%.

Läste på er hemsida att förväntad avkastning på räntedelen är 1,5%, vilket inte känns så attraktivt med tanke på att man kan få sparkonto med fria uttag på 2%.

2 gillningar

Liknande tankegång som dig/er på Opti i avsnittet nedan.

@Alec oxå

Känns inte så konstigt att detta skedde, alltså samvariationen obligationer / aktier. Inflation = höjda räntor från nollnivå = obligationer går uselt och aktier också ![]()

Själv har jag varit skeptisk till obligationer just pga nollräntan därav bara haft obligationer i permanenta portföljen och inte varit så sugen på fondrobotar eftersom räntedelen ändå är med ganska lång duration. Men detta ändras ju inom en inte alltför kort tid när räntorna börjar toppa ur ![]()

1 gillning

Bra klipp för övrigt @JFB, känns som ett väldigt speciellt år. Fattas bara ett inbördeskrig i Kina och en radioaktiv smällare i Ukraina nu för att locka fram den riktigt stora svarta svanen…

Men varför gick dom globala realräntorna åt skogen? Skulle inte dom skydda mot inflation?

3 gillningar

Ja nu är jag inte någon ränte expert - lång ifrån där jag bara försöker förstå detta rätt kluriga tillgångsslag speciellt realräntor känns kluriga - men gissar att durationen är så lång på realräntorna att ränteuppgången skadade obligationspriserna mer än inflationen ökade avkastningen

Svenska realräntor har klarat sig bättre. Också varit lägre ränteuppgång i Sverige med Ingves långt bak i räntefältet

1 gillning

Men du ser att senaste månaden är återhämtningen på gång

. Hela 1.76%

. Hela 1.76%  . Tålamod

. Tålamod  ?

?

Både den förväntade avkastningen för aktier och räntor borde öka nu när räntan har gjort det också, så den är nog högre än 1,5%.

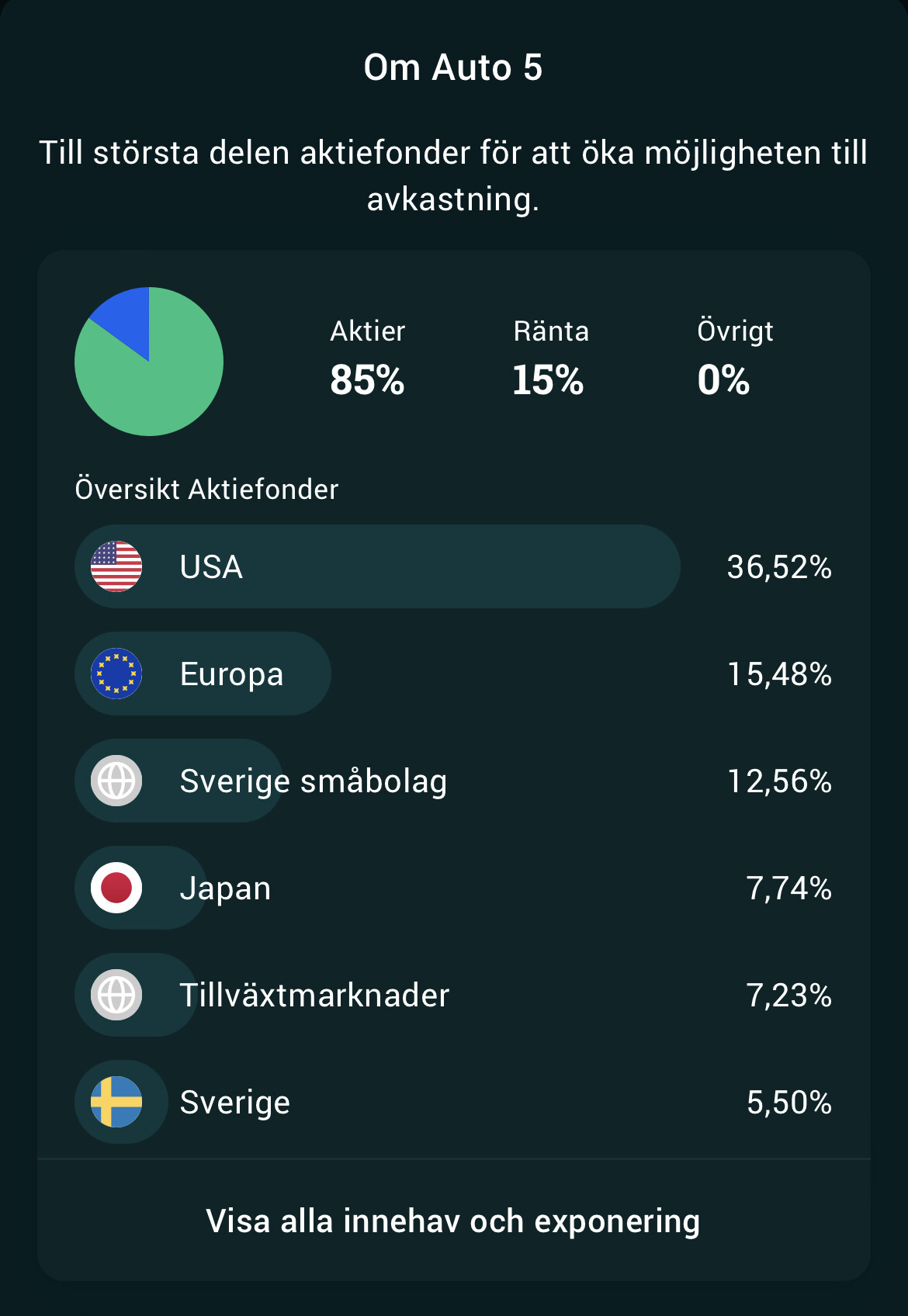

Precis, ser för övrigt att Avanza har stuvat om rejält i sin Auto 5 portfölj. Optimerar och avviker rejält från marknadsvikter och har även en hel del aktiva småbolagsfonder.

Räntorna på 15% i rätt riskfyllda Captor Iris med löptid på 10-15år: Fondguide | Avanza

Dom går helt på tvärsen emot Opti och Lysa och kör en mer eller mindre aktivt förvaltad passiv portfölj ![]() Tycker faktiskt den ser väldigt intressant ut för 0,35% i avgift.

Tycker faktiskt den ser väldigt intressant ut för 0,35% i avgift.

3 gillningar

Lite mer ”vågad” än tex Lysa bred. Tycker den ser intressant ut. Kanske dags att börja pilla lite med indexsparandet igen. ![]()

Japp. Läste Autos whitepaper och tycker Avanzas koncept att köra på Black-Littermanmodellen faktiskt är väldigt intressant. Finns nog goda chanser att få bättre avkastning till lägre risk med tex deras Auto 5 än motsvarande Lysa 85/15, samt att man själv slipper försöka sitta och lockas att optimera och välja fonder, tror deras förvaltare är betydligt vassare på det än gemene man. ![]()

Risken är väl dock att man får svårt att sova om natten när man vet att det är aktivt förvaltade fonder och en människa man inte känner som gjort optimeringarna, även om det bygger på välgrundade beslut med forskning i ryggen.

1 gillning

Strunta i räntefonder, kör på bankkonto istället. Den lilla extra avkastningen är inte värd risken.

2 gillningar

Tröttnat på dina 30åriga amerikanska nu? ![]()

Ja, lade precis om portföljen till stor buffert på sparkonto + 50% LF global 50% Plus Allabolag. Kommer garanterat uppnå alla mina ekonomiska mål med den portföljen långsiktigt utan att behöva optimera mer om jag lyckas hålla den. Är dock alltid så lockande att ”göra det lite bättre”, är nog inte skapt att vara nöjd helt enkelt.

2 gillningar

Jo, har egentligen aldrig gillat långa räntor (eller räntefonder alls för den delen). Hyfsad negativ korrelation mot börsen (dock inte under denna krasch) men väldigt kass mot fastigheter som min portfölj börjar bli mera exponerad mot. Men varför göra det svårt när man helt enkelt kan välja bankkonto där man vet precis vad man får?

Japp, jag känner igen mig. Man vet vad man ska göra men ändå är det så svårt att göra det…

Jag kommer nog sluta i en liknande lösning men ännu inte säker på hur det kommer se ut. Jag lutar åt en varierande portfölj med mellan 50-70% aktier där jag ökar exponeringen om marknaden gått dåligt ett tag och minskar den om marknaden gått bra ett tag. Resterande bankkonto.

Sedan begränsa investeringen i fastigheter så att den inte överstiger summan av mina andra tillgångar (med 60-70% belåning på fastigheterna).

1 gillning