Jag vet att man har diskuterat denna frågan i lite olika trådar på forumet men jag tycker ändå inte att jag får ett tillräckligt detaljerat svar. Jag går runt och grubblar en hel del på min frågeställning nedan och känner att jag själv nog inte har hela bilden klar för mig vad man borde göra.

Kanske kan få lite svar av er?

Bakgrund

De flesta på forumet, samt Jan, anser att räntefonder just nu är ett så pass dåligt alternativ så att det är bättre att sätta in pengarna på sparkonto med lite ränta, t.ex Avanzas Sparkonto+ (sök i forumstrådarna för förklaring). Kan erkänna att jag håller nog med. Risken känns väldigt stor (just nu) i räntefonder jämnfört med vad man får.

Många har också åsikten att Lysa inte uppfyller en funktion ifall man vill ha en portfölj med 100% aktiefonder vilket låter logiskt. Det är ju ändå den automatiskta ombalansering mellan aktier och räntor som är en av de stora fördelarna tycker jag.

Frågeställning

Jag har idag en 60/40 portfölj hos Lysa men har även portföljer på Avanza eftersom jag inte ville flytta hela innehavet på en gång.

Med ovanstående resonemang så borde jag göra om 60/40 till 100/0 på Lysa och sätta räntedelen på sparkonto hos någon annan aktör. Då börjar vi som sagt ifrågasätta funktionen med Lysa och varför man fortfarande ska välja att ha en 100/0 portfölj hos dem.

Den största anledningen för mig var just automatiskt ombalansering. Den anledningen försvinner ju helt. Som jag ser det så återstår det bara två anledningar (om jag fattat det rätt):

Det finns fonder hos Lysa som kanske är svåra/dyrare att själv spara i på Avanza. Men alla på forumet verkar anse att göra en egen portfölj med LF Global Indexnära/Tillväxt/Sverige blir billigare och i princip lika bra (eller t.o.m bättre) som Lysas 100/0.

Lysa gör en automatiskt ombalansering inom aktiefonderna. Dock så måste man fortfarande balansera mellan Lysa och sitt sparkonto. Men helt klart så tar det bort lite av det tråkiga jobbet.

Hur tänker ni? Vad är anledningen till att ha kvar något hos Lysa om man nu ska köra 100/0. Eller finns det fortfarande något i Lysas räntedel som ger så pass större fördel än sparkonto så det är värt risken.

Hade även varit intressant att höra från Jan om han kör 100/0 hos Lysa eller faktiskt använder deras räntor. Det är ju lätt att säga att räntefonder är kassa men att faktiskt göra något åt det är två skilda saker.

Bra att du lyfter detta igen då jag funderar på samma sak. I dags läget har vi en 100/0 och en 70/30 men funderar starkt på att gå över till modellportfölj och sparkonto.

Intressant tråd. Jag har funderat på exakt samma sak och mina argument för att använda Lysa har blivit färre iom låga räntor. Skapade en egen modellportfölj med LF global, tillväxt och Sverige för någon vecka sen och har tänkt flytta över merparten av mina pengar dit successivt.

Hoppas han svarar snart. Är väldigt nyfiken.

Funderar också på placera i lysa och avanza.

Kan man ha länsförsäkringar global index nära och Sverige tillväxt som någon skrev ovan och det blir bättre än Lysa? Vilken fördelning ska man ha då på Lysa? Det jag inte skulle få är enkelheten, att någon sköter det och gör det bra.

Det kan ju finnas en fördel med Lysa: De som inte alls är intresserade av att göra ombalansering själv och har svårt att välja fördelning mellan de olika aktiefonderna.

Fördelning mellan aktier och räntor kan man välja beroende på tidshorisont. Finns bland Jans artiklar.

Däremot så tror jag det inte finns någon anledning att köra både Lysa och Avanza om man nu ska köra 100/0 på Lysa, men det är också precis det jag vill se om någon kan argumentera för att det fortfarande är en bra idé.

Flyttade över mitt 50/50 innehav jag hade hos lysa av just den anledningen. Men behåller mina två 90/10 bred och hållbar av följande anledningar:

Jag gillar deras tjänst och kan gladeligen betala en slant för att dom ska hållas vid liv och fortsätta vara ett bra alternativ för oss småsparare, och samtidigt vara en nagel i ögat på storbanker och nätmäklare.

Orkar inte göra en ISK flytt

Vill inte sälja och flytta till annat ISK pga skatten på insättningar

Räntor kan fortfarande prestera bättre än sparkonto, och då tror jag lysas räntedel är bättre än vad jag kan sätta ihop själv

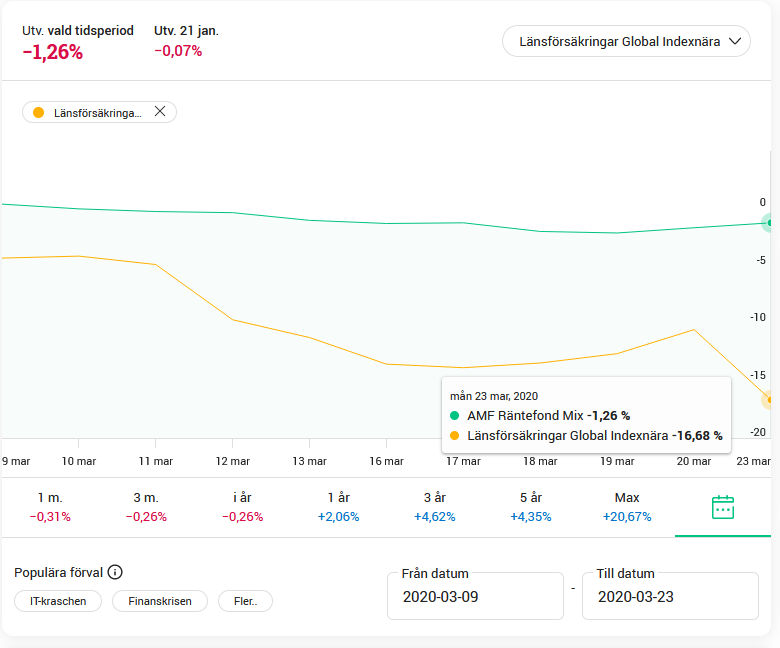

Bara så ni vet så är aktiefonder mycket mer riskabla än räntefonder. I alla fall under covid-19 kraschen så gick AMF Räntefond Mix +0,45%. Man räknar innan LF Global börjar gå ned, om man inte köper räntor medans aktier sjunker.

Köper man i mitten av nedgången så skyddar inte räntor, dvs LF global hade redan gått med -19,96%. Och slutdatum i grafen nedanför och ovanför är när LF global började gå upp för jag antar man vill skydda mot max drawdown.

Själv undviker jag räntor dock för jag gillar inte vad de investerar i rent etiskt (eller vet inte vad för obligationer de kan ta in för att öka avkastningen).

Problemet med räntor är väl att avgiften och schablonskatten på ISK tillsammans kan bli högre än avkastningen. Så det ger mening och är säkrare att lägga pengarna på sparkonto med ~0,65-1,3% ränta och insättningsgaranti.

Ang. Lysa så har jag sparat 100/0 där i något års tid men är just i färd att flytta pengarna någon annanstans.

Jag fick upp ögonen häromveckan hur dåligt diversifierat deras svenska fondutbud är. Detta i kombination med 20% home bias kändes alltför riskfyllt (samt potentiellt missad avkastning).

Räntefond Lång gick dock -2,17%, Öhman Kompass Hållbar på Avanza -4,81% vilket är LYSA hållbar (den har lägre avgift på LYSA dock), den här räntefonder tar även in obligationer som inte är Investment Grade.

Hur mäter man räntefonders prestation? Jag antar att det är genom att mäta från första dag innan en krasch och till max drawdown (vilket efter aktier börjar gå upp igen).

Om jag tittar kapitalviktat på mina pengar hos LYSA så kör jag 60/40. Jag tycker fortfarande LYSAs räntor är bra, bättre än man kan sätta ihop själv. Tittar man på avkastningen i LYSA räntor så ser den ut som följer.

År

Avkastning

2020

0,18%

2019

3,05%

2018

0,91%

2017

1,60%

Då skan man dessutom ta hänsyn till debaklet med Spiltan Räntefond och att portföljen är mycket bättre i mina ögon än den var för 12 månader sedan. Tittar man på nycketalen, om än kort period så är 1.40 procent och en sharpe på 0,73 ganska okej.

Så jag förstår inte riktigt varför det skulle vara en anledning att byta från LYSA eller vikta om?

Min poäng är snarare:

Om du inte är LYSA och kan sätta ihop en professionell ränteportfölj själv, välj ett sparkonto med insättningsgaranti.

I årets modellportföljer klarar i alla fall inte jag sätta ihop motsvarande ränteportfölj på ett rimligt och enkelförklarat sätt. Därav skippar jag räntorna i modellportföljer och kör kontanter, men har inget problem att köra räntor hos LYSA. Ta t.ex. följande tre fonds om LYSA har som vi småsparare inte kommer åt:

Vill man inte ha räntor hos LYSA så får man dock det lite mer diversifierat att investera i LYSA genom “1 fond”, lite home bias, samt om man har ett kapital man vill ta ut regelbundet på t. ex. månadsbasis så kan man ställa in det. Vill man inte hålla på att logga in under börskrasch för att köpa mer så kan man göra bankgiro insättning. Det här för ca 0,2 procentenheter högre avgift.

Vi kan fråga @OscarLysa om det stämmer. Enligt uppgifter till mig så är den på ca 17 %, dvs långt mindre än 50 %.

Vi kan även fråga @OscarLysa om Sverige-delen där jag själv gärna hade sett en lösning som PLUS Allabolag Sverige istället för Öhman Sverige Marknad Hållbar A.

“AMF Räntefond Lång (ca 50 % av fonden har denna exponering)”

syftar på Svenska stats- och bostadsobligationer och att de resterande 50 % i AMF Räntefond Lång passar in i Svenska räntebärande företagsobligationer. Inte att det är 50 % av portföljen.