Jag hittade forumet för några månader sedan och har försökt läsa/lära mig så mycket som möjligt. Just nu har jag ganska mycket pengar på bankkontot och försöker komma igång med mina fyra hinkar, men jag har verkligen beslutsångest. Framförallt vet jag inte riktigt hur jag ska göra med min buffert, men även lite hur jag ska tänka med amortering av bolån och mellanhink. Tacksam för all input!

Låg risk (bufferthinken):

Jag är ugn, egenföretagare (Svenskt bolag) men är bosatt utomlands (ingen inkomstförsäkring). Jag har kommit fram till att jag vill ha en buffert på 150.000 kr och har tagit fram följande alternativ:

Bankkontot (0% ränta)

Sparkonto (0.5-0.85% ränta t.ex. SBAB eller Komplett)

Min första tanke var att hitta ett “bra” sparkonto. Men det känns nästan lite meningslöst eftersom räntan är så låg, och jag vill inte sprida ut mina pengar på allt för många olika ställen. Men det kanske är bättre än inget?

Jag har också funderat på LYSA. I dagsläget har jag inget emot att ta lite större risk om det innebär att jag kan få mer avkastning än vad man får på ett Sparkonto. Samtidigt vill jag helst inte att bufferten går minus.

Är det värt att göra något här eller ska jag bara behålla pengarna på bankkontot?

Är en LYSA buffert för mycket risk för lite avkastning?

Finns det andra alternativ som jag har missat? Hur hade ni gjort med en 150k buffert?

Mellan risk (mellanriskhinken):

Här är jag ganska säker på att det blir LYSA med 60% aktier och 40% räntor. Känns enkelt. Men har fortfarande lite beslutsångest om att flytta pengarna. Känns läskigt att göra en stor insättning. Ju mer jag läser/lyssnar desto läskigare känns det… Men det är väl bara att inse att det inte finns något bättre alternativ.

Jag äger en bostad i Sverige, så jag har också funderat på att börja amortera bolånet. Jag har 70% belåning och betalar lite över 800 kr i ränta varje månad (snittränta 1.66%). Så det kanske är värt att börja amortera för att minska räntan som jag betalar. Dock lyssnade jag precis på avsnitt 194 och hörde att lån ev. kan vara bra skydd mot inflation?

Är det värt att börja amortera bolånet? Helt? Delvis?

Här har jag redan 100.000 kr på Avanza i en “globala barnportföljen” liknande fondportfölj. Framöver kommer nog allt gå in på LYSA istället med 90% aktier och 10% räntor. Detta blir också eget pensionssparande.

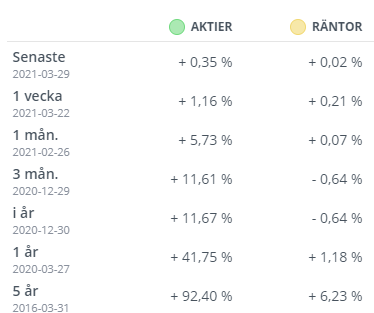

För att ge dig lite perspektiv att jämföra med så har Lysas räntor (Bred) levererat ca 5.1% avkastning sedan starten 2017-01-01:

(Tror avgifterna är borträknade)

Dra därifrån av på ISK på ca 0,375 % / år, och fundera på risken/möjligheten att det både kan ge mindre och mer än det i framtiden. Då blir plötsligt Sparkonto med 0,6-0,85% ränta olåst med insättningsgaranti plötsligt attraktivt. Personligen har jag valt bort alla räntor från allt mitt sparande.

En buffert vill du ska finnas kvar nästan oavsett hur marknaden går. D.v.s. bara sparkonton. Om du då känner att du kan ta lite risk med en liten del av bufferten, kanske en liten del ska flyttas till mellanriskhinken istället.

Bufferten skulle jag dela upp i minst två delar. Först 20-30 tkr på ett sparkonto hos din huvudbank som är gripbara när som helst på dygnet genom app/internetbank/telefonbank. Resten skulle jag sätta på ett sparkonto med insättningsgaranti och ränta hos någon nischbank, det finns många alternativ och vem som ger bäst ränta skiftar lite över tid. Dessa pengar kan ta ett par bankdagar innan man kommer åt.

Det finns många tankar om bolån på forumet. Jag skulle kika på om jag kan få bättre ränta någon annanstans, men har du bundet är det kanske ingen mening att byta p.g.a. ränteskillnadsersättningen. Sedan skulle jag börja amortera, för att bli van med kommande amorteringskrav (antar att du har amorteringsfritt p.g.a. pandemi), med delmålen 65% belåningsgrad (man kan låna från vissa nischbanker) och 50% (generellt amorteringskrav).

När det gäller att flytta in på Lysa, eller andra investeringar, med stora belopp är mitt stalltips att sprida ut det på 6-18 månader beroende på hur stort belopp det är samt hur bekväm man är med nedgångar som kan komma. Det här avsnittet från Jan och Caroline tar upp ämnet:

Nä, mitt bolån har alltid varit amorteringsfritt eftersom jag tog lånet innan nya amorteringskraven som infördes 2016. Om jag flyttar lånet lär jag ju då behöva börja amortera. Så i dags läget tänker jag bara börja amortera om det finns en fördel med att göra det, vilket jag inte riktigt vet.

Borde gå att få ner räntan cirka 250 kronor per månad, men samtidigt drabbas du då av ett “tvångssparande” i form av amorteringskrav på knappt 500 kronor per månad i 10-15 år. (Grovt räknat på dina siffror.)

Fördelen är att man blir mindre känslig mot räntehöjningar. Nackdelen är att man låser fast pengarna i bostaden och inte kan investera dem.

Hej! Jag är i ungefär samma läge som du, dvs ganska ny här, har läst massor och har (haft) svårt att komma fram till belopp i hinkarna som jag känner mig bekväm med. Nu har jag ändå påbörjat en struktur som jag tror funkar för mig.

Det blir ca 20 tkr i buffert på min vanliga bank. Lätt åtkomligt, hela tiden. 100 tkr kommer hamna på ett sparkonto med insättningsgaranti (Avanza+). Resten blir 2021 års basportfölj (aktiefonder), och den har jag på Avanza.

I nuläget har jag inget direkt behov av en mellanriskhink, men kanske att jag höjer beloppet i bufferthinken (sparkontot Avanza+) om jag känner att det blir för hög risk totalt sett.

Jag tänkte först att Lysa var min grej, och startade ett 90/10-konto där och gjorde en insättning på 100tkr, för att testa, och jämföra med ”basportföljen”, men jag kände rätt snabbt att Lysa inte är min grej. Även om jag vill ha det enkelt så vill jag kunna välja vilken fond jag köper, eller kanske framför allt vilken jag ska sälja vid eventuell försäljning.

Vet inte om det var till någon hjälp, men jag hoppas du kommer fram till beslut som funkar för dig. Lycka till!

Typ det jag tänker också eftersom jag redan har en del fonder i Avanza. Dock fick jag precis svar från Avanza att jag kan får öppna Sparkonto eftersom jag inte är folkbokförd i Sverige. Så jag får undersöka andra alternativ.

Något annat som gjorde att du inte kände att Lysa var din grej? Jag har ett konto där men inte överfört några pengar än. Eftersom jag har en lång sparhorisont och jag helst vill ha något som “bara funkar” så känner jag nog att Lysa blir bra för mig (även om det kanske blir 100/0 istället för 90/10).

Oavsett kommer jag behålla en del fonder i Avanza så att jag har något jag kan “göra själv”. Tycker det är bra att testa själv och lära sig hur saker istället för att bara lite på en robot.

Det var inget hos Lysa som jag egentligen inte gillade. Mer bara att jag har landat i att jag vill köra aktiedelen enligt basportföljen här på RT. Enkelt med fyra fonder, och ”allt” samlat på Avanza. (Har lite aktier sedan tidigare som jag inte vill sälja, men vet inte hur de passar in i mina hinkar. ) Och att jag då har 100% aktiefonder på ISK och buffert + räntedel på nollräntekonto samt Sparkonto Avanza+.

Den senaste tiden har jag funderat på hur jag kan lägga upp allt ännu enklare, kanske skippa även Avanza, och bara ha EN bank. Det lutar åt LF, men det hör nog hemma i en annan tråd.

Jag kan väl känna av min lilla erfarenhet att man vill gärna prova sig fram och modellera lite själv i början. Lite för att känna att man har kontroll och tro att man har gjort bra beslut och val till sig själv. Men efter ett antal år så förstår man (känner och tycker jag) att fondrobotar som Lysa är åtminstone för mig en självklar del i ett sparande. Bra fonder med bra fördelning som dessutom ombalanserar “känslokallt” i de lägen där det behövs.

) Och att jag då har 100% aktiefonder på ISK och buffert + räntedel på nollräntekonto samt Sparkonto Avanza+.

) Och att jag då har 100% aktiefonder på ISK och buffert + räntedel på nollräntekonto samt Sparkonto Avanza+.