Jag har konton hos Lysa med hög andel räntor. 10% aktier 90% ränta (min buffert) och 25% aktier 75% ränta är två exempel. Jag är orolig att Lysas avgift och skatten på ISK gör att räntedelen kostar mer än vad den genererar. Tänker jag rätt? På ett 90/10, eller kanske till och med 60/40 konto kan jag se fördelar men när räntedelen blir stor kanske det är bättre att ha pengarna på ett sparkonto med ex 0.65% ränta?

Jag tänker likadant. Jag kör endast ett Lysakonto med 90/10, och då är räntedelen där endast för att nyttja den automatiska ombalanseringen vid en hastig nedgång då jag inte har möjlighet att själv föra över pengar från sparkonto.

Vill man vara 100% passiv, så fyller räntorna hos Lysa en funktion OM de innebär att man vågar investera mer kapital totalt, men i övriga fall anser jag att det är bättre att ha pengar på sparkonto:

Helt utan risk (till skillnad från räntefonder som också föll, om än lite senare, under coronakrisen)

Garanterad, om än låg, avkastning

Nästan samma förväntade avkastning som räntefonder just nu

“Känns” mer lättillgängliga, även om de sitter på ett konto med ett par dagars uttagstid (en del “torrt krut” kan man ha på sitt bankkonto för snabb insättning vid ett ev. ras)

Jag har tänkt att insättningsskatten på ISK är en fördel med att ha pengarna på Lysa, då överföringar mellan konton på Lysa inte triggar skatt. Dock har jag inte räknat på det, förmodligen är det ingen fördel, då man sätter in relativt sällan då krascher är sällsynta.

Jag har lagt en del av min buffert på Lysa med 20% aktier och 80% räntor. Det är en risk jag är OK med, även för buffert, och det borde ge högre avkastning än sparkonto, även efter skatt. Inga belägg för det, utan bara känsla

Ja, det är ett bra sätt att se det på. Tyvärr så verkar jag vara immun mot sk mental bokföring, så jag kan inte låta bli att tänka på att alla kombinationer med olika fördelningar, ex ett konto med 60/40 plus ett konto med 90/10, kan slås ihop till ett enda konto med fördelningen 83/17 (ex. beroende på hur mycket kapital du har i de enskilda kontona), vilket i sin tur kan förenklas till ett konto med 100% aktier och resten på sparkonto.

Och detta med ungefär samma förväntade avkastning kombinerat med de för- och nackdelar som jag listade ovan.

Ja, det är helt sant, bara att man då tappar man kopplingen till hinkarna, såvida man inte bokför det separat, om man nu jobbar med dem.

Mental bokföring är bra för mig på nivån med hinkarna, det är en OK nivå för mig.

Jag var faktiskt inne på att göra som du tänkt, men då jag fick reda på att överföringar mellan Lysa-konton inte är överföringar mellan olika ISK, alltså triggar ingen skatt, så såg jag ingen poäng med det.

Det är väl olika ISK-konton, men överföringar som görs direkt mellan ISK-konton och där bankerna på bägge sidor vet om det ger ingen schablonintäkt på insättningen. Skickar man pengarna själv “som vanligt” mellan konton hos två olika banker så ses det som en insättning ur skattesynpunkt.

Jaha OK, det är så det fungerar. Jag trodde att Lysa hade något finurligt sätt att splitta upp ett ISK-konto på flera fiktiva konton. Då har jag lärt mig det. Tack!

Okej. Enligt 4-hinkarsprincipen rekommenderar Jan att man i sin bufferthink har 20/80 hos Lysa. Med den låga räntan som är låter det ju inte försvarbart?

Jag förstår resonemanget med mental bokföring men efter svaren jag fått i den här tråden låter det bättre att dela upp bufferthinken med en del 100% aktier hos Lysa och den andra på ett sparkonto med en låg men garanterad ränta. Någon annan som tänker så?

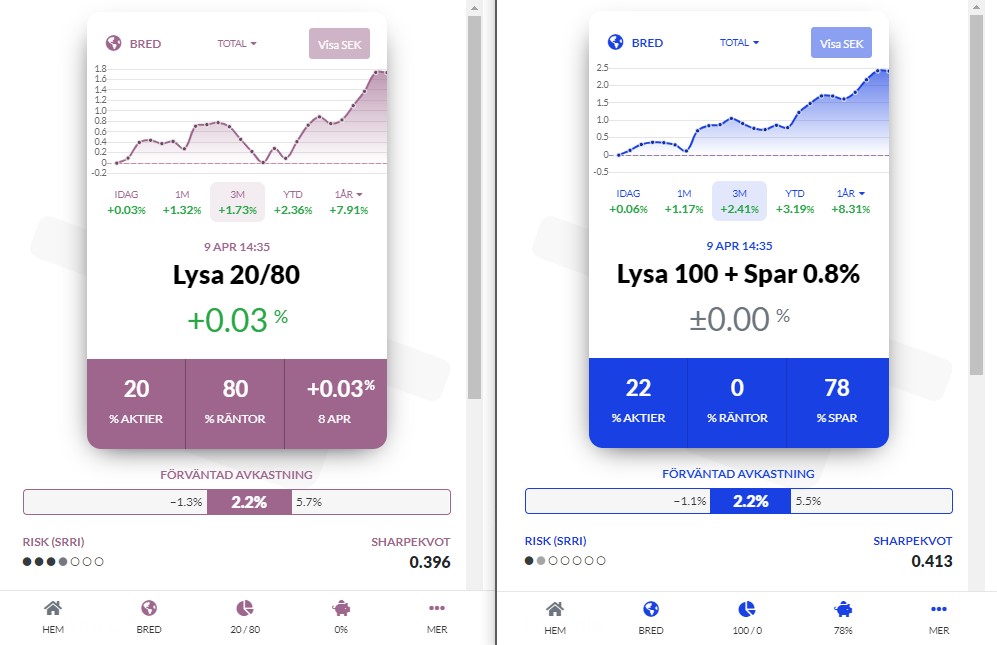

Den här bilden illustrerar det rätt bra… till vänster Lysa 20/80, och för att matcha den förväntade medelavkastningen (2,2%) så blir det till höger 22% Lysa aktier och 78% sparkonto med 0.8% ränta.

För Lysa 20/80 har du högre volatilitet/risk (vilket både syns på kurvan samt bekräftas av Sharpekvoten) och lägre historisk avkastning (förutom under senaste månaden)

Jag tolkade det så att för dem som verkligen inte vill hålla på med egen administration och vill ha ett överblick på ett ställe då kan man ha en 20/80 hink hos Lysa.

Annars har även Jan skrivit att ett sparkonto med insättningsgaranti primärt är det bästa alternativet för en lågrisk-hink och annars en “försiktig portfölj”. Detta på grund av dagens räntemarknad.

Jag är nybörjare och efter en tids läsande (och poddlyssnande) har jag planerat att den här kommande veckan genomföra överflyttningarna från min storbank till mina nya olika val.

Min tanke är att ha tre olika sparkonton (fria uttag 0,60% ränta, tre månader bundet 0,75% ränta samt sex månader bundet 0,90%).

Jag är långtidssjukskriven så mina förutsättningar är lite speciella. Men sjukskrivningen är beviljad ca fem månader framöver så jag har valt att lägga undan tre månaders utgifter på kontot med sex månaders bindningstid då inkomsten är ganska säker.

På fria uttag har jag pengar till oförutsedda utgifter som ifall katten behöver dyrare veterinärvård, ifall bilen går sönder osv. Jag har även sett över vilka fasta kostnader jag har tex kvartalsvis eller årsvis, som däckbyten, när fordonsskatten dras, hemförsäkringen osv och placerat på lämplig bindningstid.

Mellanriskhinken blir 60/40 i Lysa fondrobot. Högriskhinken 85/15 på Lysa fondrobot. Sen kommer jag ha en lekhink, som eg inte är så stor risk men ett sätt för mig att lära mig lite. Där har jag tänkt investera i tex Spiltan aktiefond investmentbolag, Avanza tillväxtmarknad, någon global indexnära fond osv.

Det privata pensionssparandet tänker jag sätta i Lysa fondrobot, på 100% aktier.

Avtalspensionen (kap-kl) tänker jag flytta till LF Global indexnära (0,20%).

Well, du undrade eg mest kring buffert, men jag tog nog tillfället i akt att ventilera hela min plan

Jag var ett tag inne på att göra som du funderat på, att ha ett 20/80 konto hos Lysa, men kände mig också tveksam kring om det skulle vara värt det, särskilt när det verkar som att räntorna faktiskt inte är så stabila i dagsläget.

. Inget att rekommendera.

. Inget att rekommendera.