Hej!

Ny här och behöver lite goda råd från bevandrade sparare.

Jag har under ca 4 år sparat i fonder på Avanza, där jag har största delen i Avanza global, Zero och Spiltan invest. Det är också i dessa tre jag månadssparar. Jag har också en del fördelat på andra fonder som jag spontanköpt, samt lite aktier som det inte gått så bra för.

Totalt ca 900 000.

Jag har inte räntefonder. Min sparhorisont är lite svår att avgöra. I första hand på lång sikt men jag bor i hyresrätt och det är inte otänkbart att jag kommer vilja köpa en bostad i framtiden.

Utöver detta har jag ca 800 000 på ett sparkonto som jag ärvt.

Jag har dock märkt att jag blir ganska stressad av att hålla på med pengarna och är inne och pillar för mycket. FOMO blandat med rädsla att göra fel. Jag har lyssnat en del på podden och känner att en robot kanske hade varit något för mig, och då kanske Lysa som Jan ju pratar sig varm om.

Att ha ett månadssparande och sedan hålla tassarna borta. Då får jag också lite lägre risk genom att jag får en del räntefonder och jag behöver inte lägga tid på att fundera om jag gjort rätt.

Nu till min fråga.

Är det något problem att investera hela arvet i Lysa, föra över mitt månadssparande dit och behålla mitt övriga sparande i Avanza?

Några av fonderna har gått ner en del och jag hade gärna gett dem tid att återhämta sig, nämligen.

Eller är det bättre att hålla sig till en aktör och lämna Avanza helt?

Och är det något problem med att investera hela beloppet på en gång eller bör jag sprida ut det över tid?

Jag är ingen direkt expert. Men, kan efter min resa jag har gjort med både Avanza, aktier & fonder där, säga att jag nuförtiden håller på och föra över samtliga delar från Avanza till Lysa. Även mitt månadssparande går in i Lysa. Så skönt med automatiskt ombalansering, både inom fonderna samt mellan aktier och räntor. Sen gäller det som sagt att sitta på händerna under alla perioder och låta bli att fingra. Och det är lättare i Lysa än Avanzas gränssnitt som verkligen inbjuder till att ändra stup i kvarten.

Det är bara du som kan avgöra om det är ett problem för dig eller inte med flera aktörer. Det är många som har flera olika aktörer utan att tycka det är ett problem eller krångligt.

Vissa tycker det är tillräckligt krångligt med en enda aktör. Men för att sluta med pillande så kan en enkel fondrobot vara smidigt. Framförallt hade jag sålt av alla enskilda aktier och fonder som du egentligen inte vill ha, oavsett om de gått bra eller dåligt.

Du kan ha 100% aktier på Lysa också, så du behöver inte ha räntor om du inte vill.

Angående all-in eller sprida ut så rekommenderar jag detta avsnitt och bilda dig en egen uppfattning vad som passar dig bäst.

Tack för ditt svar. Men förstår jag det rätt att det inte finns någon direkt ekonomisk nedsida med att använda flera aktörer, utan att det mest i så fall handlar om att det blir mer att hålla reda på?

Nej, jag ville mest kolla så det inte var något uppenbart jag missade. Jag upplever att det finns så mycket information att det är svårt att hitta just den informationen jag söker. Då är det bra att det finns forum som dessa.

Tack!

Har kvar en del i sparkonto (3.75%) men mestdels är sålt. Har även ett par aktier kvar som ligger och väntar. Själv har jag också problem med att “stänga ner” helt på Avanza. Det är väl någon mental bokföring som spökar för mig. När jag tidigare sålde av gjorde en ISK-flyttar pö om pö till Lysa.

ca. 80.000 på sparkontot som buffert

Här kommer jag på sikt troligtvis att flytta över en del av mitt aktieinnehav till fonder istället. Månadssparar dessutom i fondportföljen idag.

100% aktier. Investerade 10.000 kr där, som bara ligger där och växer. Återigen, se hur den utvecklar sig, och jämföra lite med Lysa.

Utöver det har jag några tussen kronor på ett sparkonto på min vanliga bank.

Det kan vara bra om du fördelar dina innehav på lite olika ställen, när du har så mycket pengar. På ett sparkonto har du insättningsgaranti på 1.050.000 kr per bank. När det gäller ISK så är det bara 350.000 kr insättningsgaranti eller så, om jag minns rätt. Jag tror @MattiasA90 har bättre koll på det.

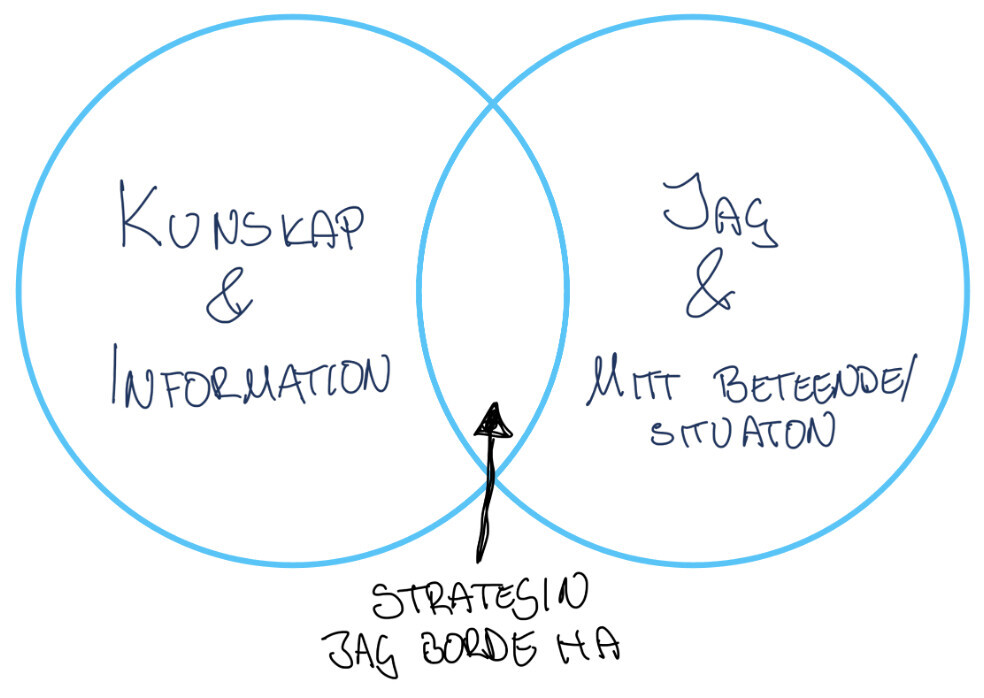

Men om jag får lov att komma med ett oombett råd. Jag läser mellan raderna att problemet är egentligen inte så mycket att välja mellan Avanza eller LYSA som att stå stadigt i din egen investeringsstrategi. Dvs. att hitta din skärningspunkt mellan det vi pratar om här i forumet / podden och dig själv. Typ enligt bilden nedan.

Inte för att få en bättre strategi, men för att kunna ha någon att vända dig till och som kan hjälpa till dig att hitta din skärsningspunkt och stå stabilt och slippa FOMO. För jag skulle gissa att den stora faran just nu är att du lite som många andra pillar lite för mycket.

Med tanke på beloppet, så skulle jag säga att unna dig ett möte med t.ex. @Anonym så att du får någon som är på din sida och tar fast pris, så du inte känner att du blir uppsnurrad på läktaren.

Sorry för det oombedda rådet, det är i all välmening.

PS. Det är alltså inte en invändning mot vad t.ex. @MattiasA90 eller de andra skrivit ovan eller det vi pratar om i avsnitt 99, det är bara att min tro är att din utmaning är inte kunskap / information utan snarare det beteendemässiga (som det är för mig)

Jag tar tacksamt emot alla råd. Lite roligt att få svar från dig samtidigt som jag lyssnar på dig i podden.

Det stämmer att det snarare är det beteendemässiga (och emotionella) som jag behöver hjälp med. Ska lyssna igenom nämnda avsnitt och fundera kring tipset om rådgivare.

Jag höll också på och pillade mycket med mina investeringar när jag använde avanza och nordnet.

Det bästa jag gjort är att byta till länsförsäkringar och handelsbanken som är min vanliga bank.

Deras plattformar är inte lika användarvänliga så lusten att gå in och leta upp andra fonder eller ändra fördelning finns inte längre.

Jag har även en portfölj på lysa som är lätt att låta bli.

Jag har bestämt mig för att flytta till Lysa, satt och räknade på det och även om de har en home bias på 20% så är deras portfölj ca 20,3% bredare, sen kanske det i framtiden blir som så att home bias kan justeras av mig själv.

Då det har tagits upp ganska frekvent.

Men vi får se om jag flyttar över allt kapital där, då Lejonparten av mitt kapital är på en KF och inte ISK.