Hej RT-forumet!

I denna tråd tänkte jag dela med mig av min tankeprocess i jakten på den ”ultimata” allvädersportföljen. Hoppas kunna bidra till givande diskussion!

Detta inlägg uppdateras löpande med insikter från tråden. Du behöver alltså inte läsa igenom alla inlägg, enbart detta!

Innehållsförteckning:

- Del 1: Vad är en allvädersportfölj?

- Del 2: De fyra kvadranterna av tillväxt/inflation

- Del 3: Vem passar portföljen för?

- Del 4: Min allvädersportfölj

- Del 5: Simuleringar av min allvädersportfölj (inkl. förväntad avkastning)

Börja gärna med att lyssna på poddavsnitt #360 med mig, där jag går igenom huvudkoncepten i denna tråd på en grundläggande nivå:

För dig som ändå vill läsa igenom hela tråden rekommenderar jag att utgå från denna tidslinje, där jag samlat och graderat de mest relevanta inläggen. Tidslinjen uppdateras också löpande.

DEL 1: Vad är en allvädersportfölj?

Allvädersportföljen är en portfölj som är designad för att prestera lika bra oavsett vad som händer på börsen, genom att systematiskt kombinera olika tillgångar med olika egenskaper.

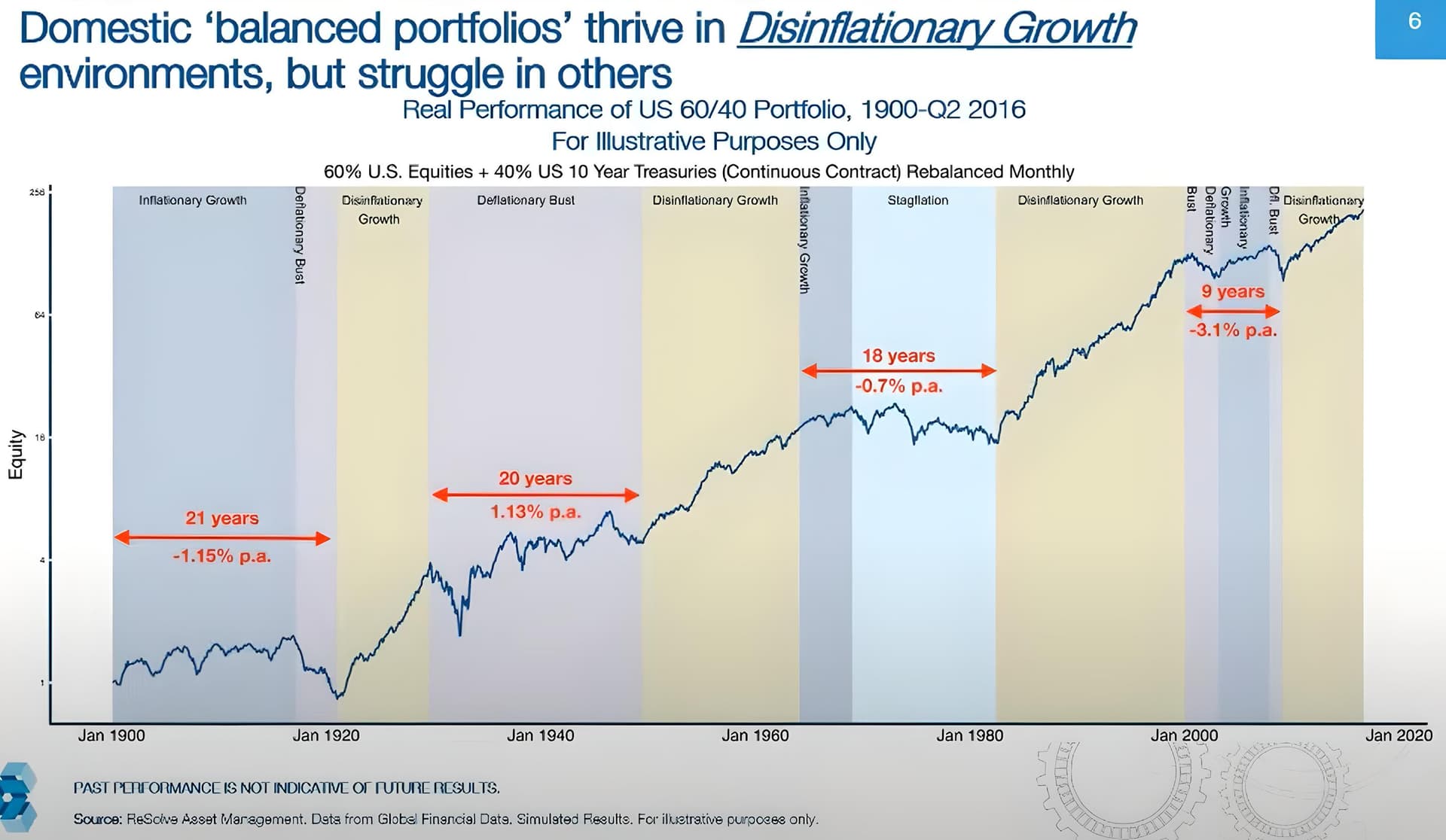

Det är lätt att bli förblindad av hur starkt aktier, och framförallt globala indexfonder, gått sedan finanskrisen 2008. Nedgångar har varit antingen korta eller milda, och vi har sluppit hantera utmaningen av en lång och utdragen björnmarknad. Kom dock ihåg att detta är långt ifrån historisk norm:

Real utveckling (dvs avkastning efter inflation) för en 60/40-portfölj sedan 1900. Notera hur det förekommit flertalet perioder på 10-20 år då en sådan portfölj gått sidledes eller backat. Detsamma gäller även portföljer med 100% aktier. Källa: ReSolve Asset Management.

Historiska perioder då aktier gått dåligt under längre tid präglas generellt av sjunkande tillväxt och/eller stigande inflation. Det är lätt att intala sig själv att “det är annorlunda nu”, men historien upprepar sig alltid, och det är välkänt att ekonomin går i långa sekulära cykler. Se gärna detta otroligt pedagogiska klipp (30 min) av Ray Dalio, som förklarar de tidlösa mekanismerna i det ekonomiska maskineriet:

Allvädersportföljen som koncept har funnits länge. Redan på 70-talet utvecklade Harry Browne sin “Permanent Portfolio” - en enkel portfölj bestående av 25% aktier, 25% långa räntor, 25% guld och 25% kontanter/korta räntor - framtagen för att vara förberedd på alla typer av marknadsklimat. Det var dock Ray Dalio och hans fondbolag Bridgewater som var de verkliga pionjärerna inom detta område, och utvecklade konceptet vidare under 90-talet till sin berömda “All Weather Portfolio”. Bridgewater är idag världens största institutionella kapitalförvaltare.

Tyvärr är utbudet av färdiga “allvädersfonder” i Sverige ytterst bristfälligt, men internationellt är de mycket mer populära, både hos institutioner och privatpersoner. Här följer en översikt och analys av några kända klassiska allvädersportföljer:

Klassiska allvädersportföljer

- Harry Browne’s Permanent Portfolio/RikaTillsammans-portföljen: 25% aktier, 25% långa räntor, 25% korta räntor, 25% guld.

- Enklaste allvädersportföljen att förstå för nybörjare.

- Finns som amerikansk fond (PRPFX) sedan 1982.

- Onödigt defensiv med 25% korta räntor, då denna del aldrig kommer kunna bidra till överavkastning.

- Låg CAGR pga ovanstående, och lämpar sig därför enbart för "stay-rich".

- Golden Butterfly: 40% aktier (varav 20% small-cap value), 20% långa räntor, 20% korta räntor, 20% guld.

- Inkluderar faktorviktade aktier, vilket höjer förväntad avkastning.

- Överviktad aktier utifrån premissen att “tillväxt historiskt är vanligare”, vilket är ett feltänk enligt mitt resonemang under del 2. Aktiers historiska avkastning beror på dess riskpremie, tillväxten är redan inprisad.

- Onödigt defensiv med 20% korta räntor, då denna del aldrig kommer kunna bidra till överavkastning.

- Överviktad tillgångar (ffa nominella räntor, aktier) som underpresterar vid stigande inflation.

- Ray Dalio’s All Weather: 30% aktier, 40% långa räntor, 15% intermediära räntor, 7,5% råvaror, 7,5% guld.

- Backad av Ray Dalio, grundare av Bridgewater som är framstående inom allvädersinvestering.

- Skapades utifrån en muntlig intervju med Dalio, och är mycket förenklad och långt ifrån hur Dalio/Bridgewater själva allokerar.

- Realränteobligationer (TIPS) är utelämnade sannolikt pga ovanstående, trots att Bridgewater var drivande inför dess debut 1997 och ofta förespråkar det i sina artiklar.

- Kraftigt överviktad tillgångar (ffa nominella räntor, aktier) som underpresterar vid stigande inflation.

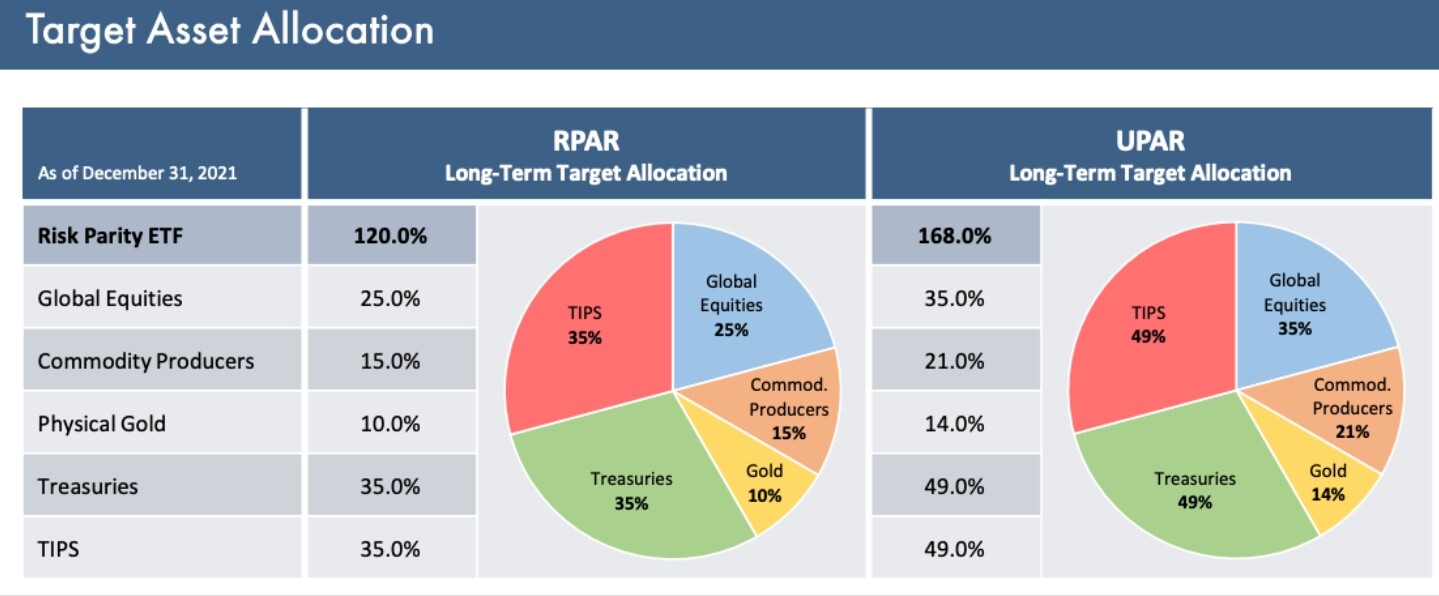

- Evoke Advisors RPAR Risk Parity ETF: 20% aktier, 30% långa räntor, 30% TIPS, 12,5% råvaror, 7,5% guld.

- Backad av Alex Shahidi, författare till boken Balanced Asset Allocation som är en klassiker inom riskparitetsinvestering.

- Backtestdata på portföljen finns ända sedan 1927 på denna sida (längst ned).

- Evoke förvaltar även UPAR Ultra Risk Parity ETF, som applicerar hävstång på portföljen.

- Väldigt hög räntedurationsrisk med hela 60% långa räntor i portföljen.

- Underviktad tillgångar som primärt presterar vid sjunkande tillväxt, hade varit bättre balanserad med mer guld och mindre TIPS.

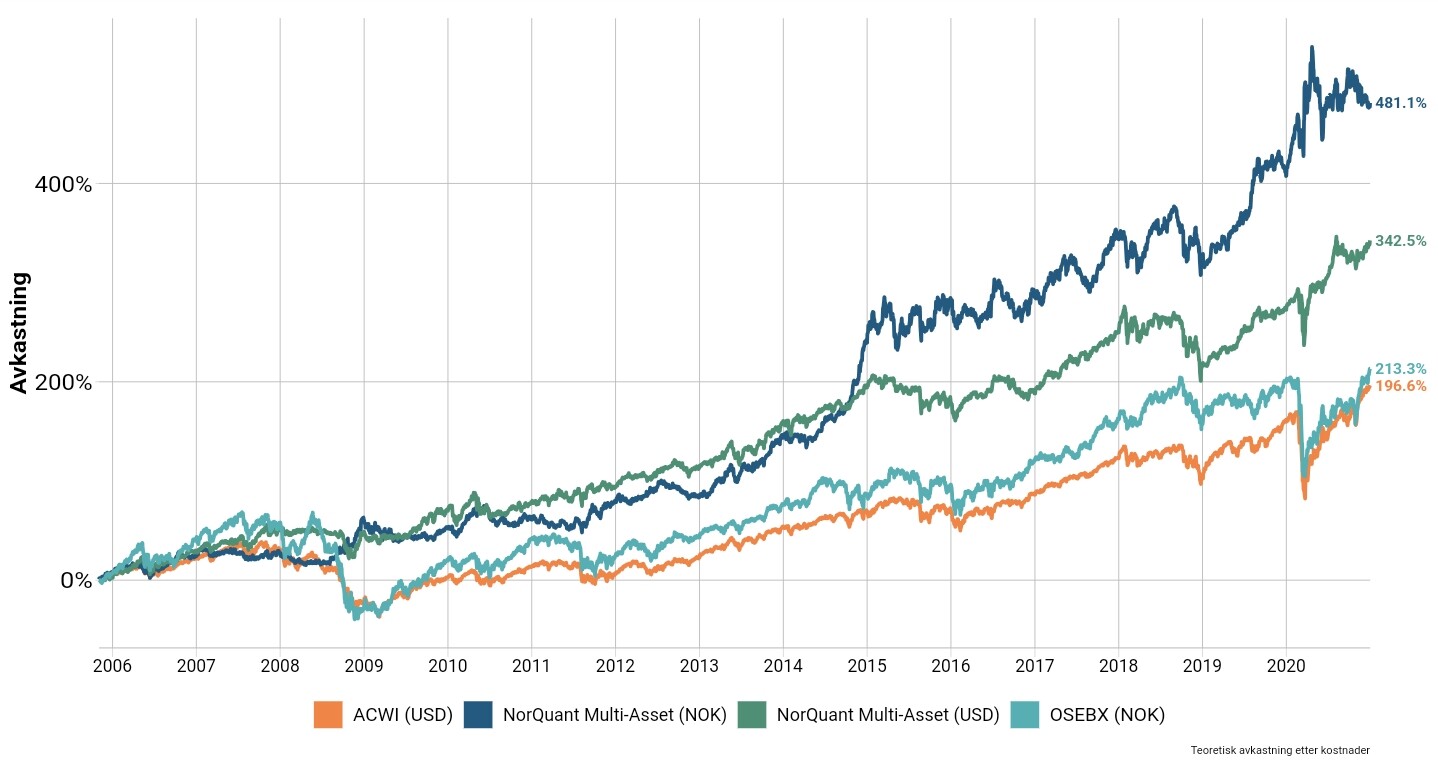

- Norquant Multi-Asset: aktier, fastigheter, räntor och råvaror.

- Finns att köpa på Avanza/Nordnet.

- Exakt allokering av tillgångsslag är inte känd.

- Hög förvaltningsavgift på 1,5%.

- Den historiska avkastningen ser ut att korrelera högt med USD/NOK.

- Neuroquants allvädersportfölj: 30% aktier, 45% räntor, 10% råvaror, 10% guld, 5% alternativa.

- Exakta fondval finns listade i detta inlägg.

- Tycks vara baserad Dalio’s All Weather, fast med mindre räntor och mer reala/alternativa tillgångar.

- Något överviktad tillgångar (ffa nominella räntor, aktier) som underpresterar vid stigande inflation.

Moderna varianter idag inkluderar dock även mer exotiska tillgångsslag, såsom isolerade faktorpremier (“stil”) och/eller lång volatilitet. Detta är överkurs, men för fullständighetens skull listar jag här även några exempel på avancerade allvädersportföljer:

Avancerade portföljer

- Artemis Capitals Dragon Portfolio: 24% aktier, 18% räntor, 19% guld, 18% trend (CTA-fonder), 21% lång volatilitet.

- Extensivt backtestad i artikeln The Allegory of the Hawk and Serpent ända sedan 1900, och har presterat oavsett ekonomiskt klimat.

- Backtestet använder en förenklad simulering av CTA och volatilitet, som inte nödvändigtvis är representativ för verkligheten idag.

- Artemis tycks ha lagt ned sin förvaltning under 2023/2024, av oklara skäl.

- ReSolves All-Terrain Portfolio: 43% “klassiska tillgångsslag” (aktier, räntor, råvaror), 22% trend (CTA-fonder), 22% stil (bl.a. carry, värde), 13% lång volatilitet.

- Backad av ReSolve, som publicerat flertalet artiklar om riskparitetsstrategier.

- Stil-delen är backtestad med Bloomberg GSAM Cross-Asset Carry and Value Total Return Index, som är svår att replikera.

- AQR Capitals Multi-Asset Fund (AQRIX): riskparitet mellan 33% aktier, 33% räntor och 33% inflationsrisk.

- Backad av AQR, som publicerat flertalet artiklar om diversifiering med alternativa riskpremier.

- Elegant konstruerad med 1/3 exponering vardera mot de mest kända riskerna på börsen.

- Exakt allokering av tillgångsslag är inte känd.

- Mutiny Funds Cockroach Portfolio: 25% aktier, 25% räntor, 25% trend (CTA-fonder), 25% lång volatilitet.

- Mycket välskrivet whitepaper, som jag rekommenderar att läsa.

- Försöker förbättra Permanent Portfolio genom att byta ut cash mot lång volatilitet, och guld mot trend.

- Något hög andel lång volatilitet, som är en strategi med förväntad negativ avkastning i isolation.

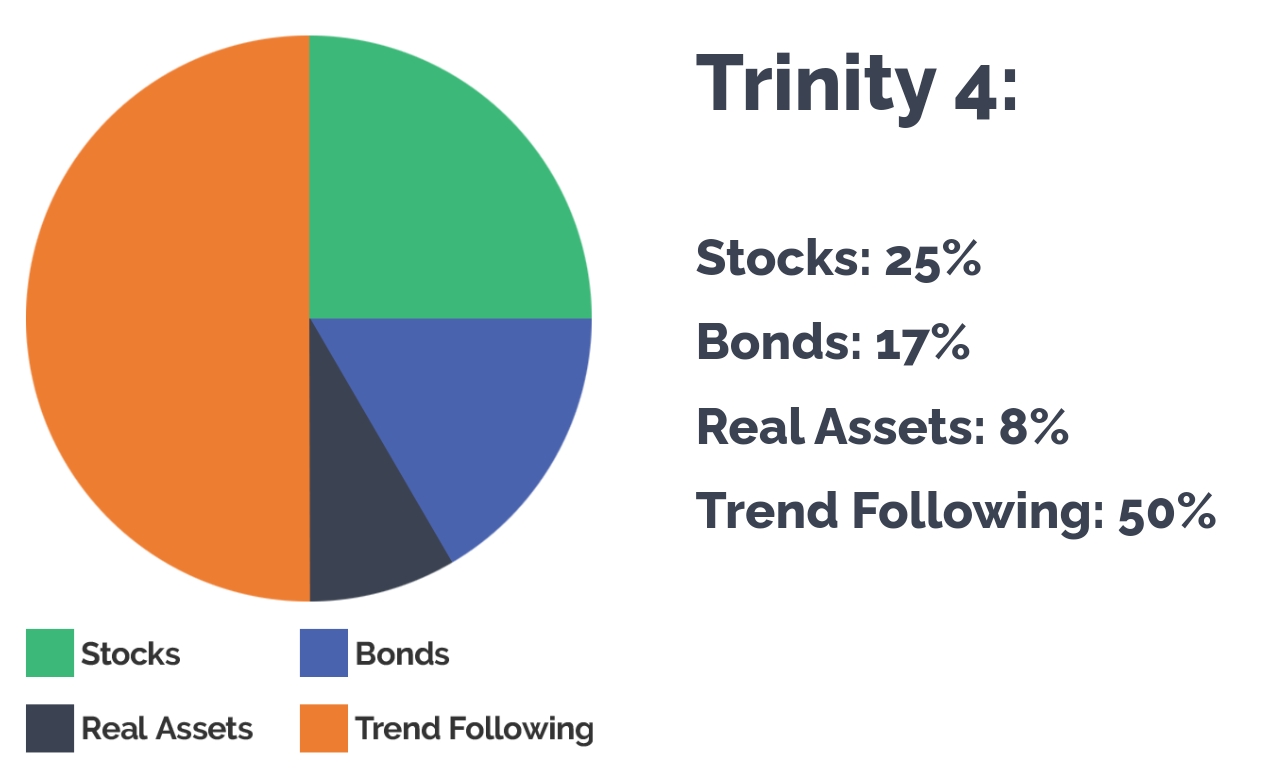

- Cambria Funds Trinity Portfolio (TRTY): 25% aktier, 17% räntor, 8% reala tillgångar, 50% trendföljning.

- Backad av Meb Faber, som är en stor förespråkare av diversifiering mellan tillgångsslag och skapat strategin Global Tactical Asset Allocation.

- GTAA utgår ifrån en diversifierad basportfölj med aktier, räntor, råvaror och fastigheter och applicerar en trendföljande modell för att välja tillgångsslag.

- Andelen trendföljning är något hög och är svår att placera i något ekonomiskt klimat.

- Börslabbets allvädersportfölj: 25% aktier, 25% räntor, 25% guld, 25% trendföljning.

- Backad av “investerarfysikern” Henning Hammar, som driver en populär blogg för kvantitativa strategier.

- Försöker förbättra Permanent Portfolio genom att byta ut cash mot trendföljning.

- Föredragen strategi för Hammars egen portfölj.

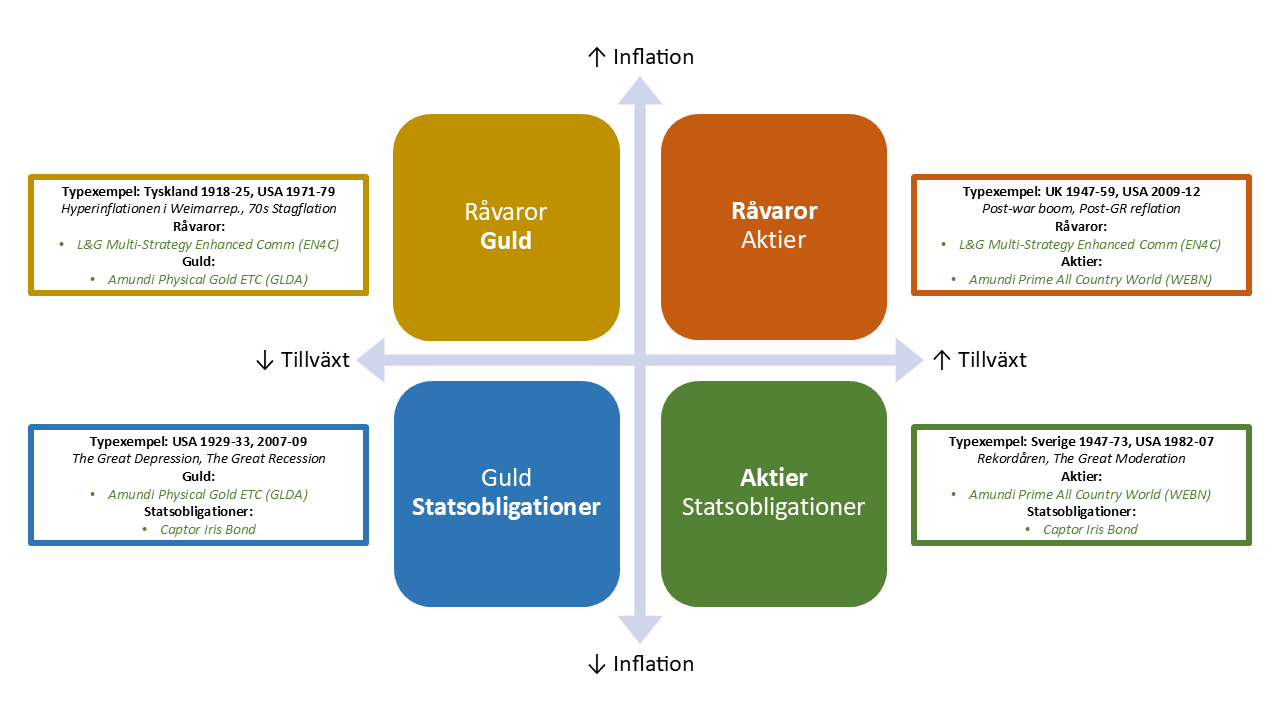

Del 2: De fyra kvadranterna av tillväxt/inflation

Inkludera många olika tillgångsslag så att några kan frodas oavsett ekonomiskt klimat.

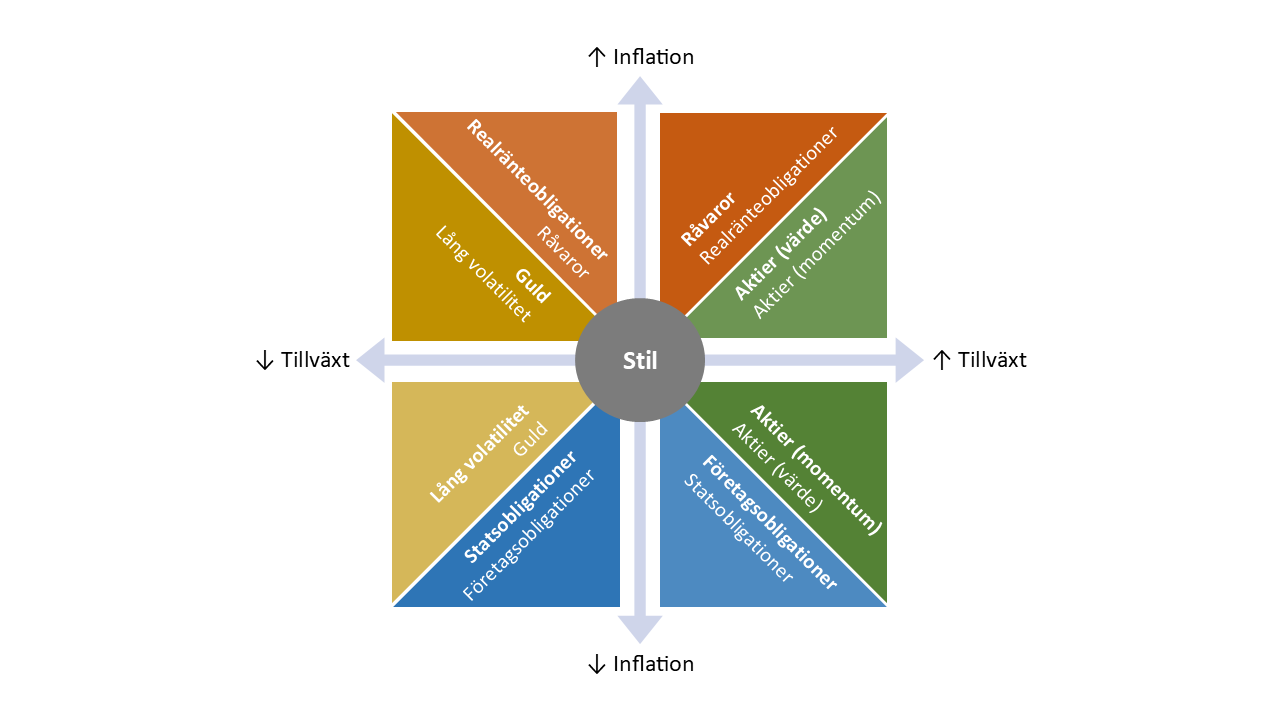

Översikt av olika tillgångars preferens för olika ekonomiska klimat. Källa: ReSolve Asset Management.

Allvädersportföljens grundantagande är att marknadsklimatet kan beskrivas av skiftningar i tillväxt och inflation, och därmed delas in i 4 kvadranter. Olika tillgångsslag är av logiska skäl mer lämpade för vissa klimat än andra. Exempelvis trivs aktier vid stigande tillväxt, då hushållen spenderar mer och företagens vinster ökar. Guld, däremot, trivs bäst vid sjunkande tillväxt och har i tusentals år agerat tillflyktsort under oroliga tider (särskilt vid samtidig hög inflation). Andra tillgångsslag har andra unika karaktärsdrag. I allvädersportföljen försöker jag identifiera dessa logiska, tidlösa mekanismer som grund för val av tillgångsslag.

Notera att det är marknadens förväntningar som spelar roll, eftersom marknaden hela tiden blickar framåt. En defensiv tillgång kan prestera väl även vid stigande tillväxt, om marknaden har satt orimligt höga förväntningar som inte infrias. Vid varje givet tillfälle befinner vi oss alltså i mitten av ovanstående diagram (förutsatt en effektiv marknad), och chansen är lika stor att marknaden antingen över- eller underskattar framtida tillväxt/inflation. Därav är det logiskt att bygga en portfölj som är exponerad mot lika mycket risk i varje kvadrant (“riskparitet”), istället för att försöka förutspå framtiden.

Köp “hela höstacken” av tillgångsslag istället för enbart “hela höstacken” av aktier.

Ett vanligt argument för globala indexfonder är att man sprider risken genom att köpa “hela höstacken” av aktier. I allvädersportföljen tar vi samma resonemang ett steg längre genom att istället köpa “hela höstacken” av tillgångsslag . På så sätt diversifierar vi bort all diversifierbar systematisk risk (ogynnsamt marknadsklimat med låg tillväxt och/eller stigande inflation) då nästintill alla aktier faller.

Notera att detta inte betyder att allvädersportföljen är helt utan risk - det finns även icke-diversifierbara systematiska risker (stigande riskpremier eller diskonteringsränta) som påverkar alla klassiska tillgångsslag negativt, men akademisk forskning talar för att det är just icke-diversifierbar risk som marknaden belönar. För djupdykning i marknadsteorin bakom portföljen och hur det hänger ihop med en effektiv marknad, läs detta inlägg.

Del 3: Vem passar portföljen för?

Allvädersportföljen passar alla sparhorisonter på minst 2 år, vilket kan ge en “osynlig hävstång”.

Allvädersportföljen kan anpassas till vilken ekonomisk situation som helst - vem vill inte ha en portfölj med mer stabil avkastning och lägre nedgångar? Längsta rullande negativa period i backtester och simuleringar ligger mellan 1-2 år, vilket talar för att portföljen kan passa alla sparhorisonter på minst 2 år.

Detta faktum i sig har stora implikationer, jämfört med att spara i aktiefonder där man generellt rekommenderar minst 10-15 års sparhorisont för att ligga fullinvesterad. I verkligheten är “vet inte”-sparhorisonter vanligare, eftersom livet är oförutsägbart och kan förändras drastiskt på 10 år. Genom att spara i en allvädersportfölj kan mycket större andel av ens totala kapital arbeta på börsen, istället för att ligga som buffert på ett sparkonto som knappt hänger med inflationen. Detta kan ses som en inbyggd “osynlig hävstång” i allvädersportföljen:

| Sparhorisont | Portfölj | Sparkonto | Investerat | “Osynlig hävstång” | Slutsumma | Skillnad |

|---|---|---|---|---|---|---|

| 10 år | Aktiefond | 0 kr | 100 kr | - | 197 kr (+97%) | - |

| 10 år | Allväder | 0 kr | 100 kr | 1x | 188 kr (+88%) | -9%-enh. |

| 5 år | Aktier | 50 kr | 50 kr | - | 125 kr (+25%) | - |

| 5 år | Allväder | 0 kr | 100 kr | 2x | 137 kr (+37%) | +12%-enh. |

| 2 år | Aktier | 80 kr | 20 kr | - | 106 kr (+6%) | - |

| 2 år | Allväder | 0 kr | 100 kr | 5x | 113 kr (+13%) | +7%-enh. |

| 1 år | Aktier | 90 kr | 10 kr | - | 103 kr (+3%) | - |

| 1 år | Allväder | 50 kr | 50 kr | 5x | 104 kr (+4%) | +1%-enh. |

Fiktiv avkastningstabell för exemplifiering av allvädersportföljens “osynliga hävstång” vid sparhorisonter <10 år. Tumregeln “10% aktier per sparhorisontår” har använts. Antaganden: CAGR aktiefond = 7%, CAGR allväder = 6,5%, CAGR bankkonto (riskfri ränta) = 2%.

Vi ser hur allvädersportföljen glänser vid dessa “vet inte”-tidshorisonter och kan ge signifikant högre avkastning i slutändan, trots att förväntad avkastning är något lägre än aktiefonden. Detta beror på att man kan ligga fullinvesterad redan från 2 år och uppåt.

Värdepappersbelåning kan ge högre avkastning till lägre risk än en global indexfond.

Med “äkta hävstång” (via värdepappersbelåning till förmånlig ränta hos nätbankerna) passar portföljen även perfekt för “get rich”-fas och långsiktigt sparande, såsom pensionsspar eller barnspar. Begreppet hävstång kan väcka rädsla, men kom ihåg att det är helt annorlunda att belåna en allvädersportfölj jämfört med att belåna aktier. Eftersom den riskjusterade avkastningen är så hög jämfört med aktier (ca 2-3x så hög Sharpe/Sortino, se del 4) hade man teoretiskt kunnat applicera en hävstång på upp till 3x utan att ta högre risk än en global indexfond!

I praktiken använder jag en mer modest hävstång kring 1,4x, och mycket av diskussionerna i denna tråd har handlat om hur man optimerar belåningsgrad för portföljen och vilka marginaler som är lämpliga. Med 1,4x hävstång är alltså förväntad avkastning fortfarande högre än en global indexfond, samtidigt som risken är betydligt lägre.

DEL 4: Min allvädersportfölj

Sedan jan 2026 har jag startat en Patreon för min allvädersportfölj:

http://www.patreon.com/allvaderDär analyseras min Grundportfölj, Avancerade portfölj, andra modellportföljer (inkl. PPM-portfölj), hävstång, fördjupningsartiklar om bl.a. alla tillgångsslag och fondval, månadsrapporter inkl. makroutsikter för alla tillgångsslag, chattar för frågor, m.m. Läs mer om innehållet i detta foruminlägg.

Jag presenterar här 2 varianter av allvädersportföljen:

- Grundportföljen - enkel att komma igång med för nybörjare och att underhålla, fullt tillräcklig för många.

- Avancerade portföljen - min “flaggskeppsportfölj”, många fler tillgångsslag för maximal riskjusterad avkastning och är lämplig för hävstång.

Grundportföljen

Grundportföljen består av 4 huvudtillgångsslag:

- 30% Aktier (hög tillväxt)

- 20% Statsobligationer (låg inflation)

- 20% Råvaror (hög inflation)

- 30% Guld (låg tillväxt)

OBS! Ovanstående fördelning är volatilitetsneutral, dvs tar inte hänsyn till ev. skillnad i volatilitet mellan tillgångarna. Scrolla ned för en konkret volatilitetsviktad grundportfölj.

Avancerade portföljen

Avancerade portföljen består av 8 huvudtillgångsslag, tillägg av stil/alternativa riskpremier, och taktiska timingregler. Dessa alternativa tillgångsslag har även potential att skydda mot icke-diversifierbar risk.

För detaljer om denna portfölj, se min Patreon. Jag har valt att fokusera på grundportföljen i detta inlägg och denna tråd framöver för att göra ämnet mer lättillgängligt och begripligt för nybörjare, som tidigare blev ivägskrämda av trådens omfattning.

Volatilitetsviktning

Målvikterna ovan är volatilitetsneutrala, dvs förutsätter likartad volatilitet hos alla fonder. I verkligheten kan volatiliteten skilja sig rejält, då t.ex. räntefonder generellt har mycket lägre volatilitet än aktier, råvaror och guld. Min grundportfölj förespråkar långa statsobligationer, vilket delvis jämnar ut skillnaden, men för en korrekt riskbalans behöver portföljen volatilitetsviktas.

Exempel på enklaste tänkbara volatilitetsviktade grundportfölj:

- 16% Amundi Prime All Country World UCITS ETF (WEBN) alt. valfri global indexfond

- 11% PLUS Allabolag Sverige Index alt. valfri svensk indexfond

- 27% Captor Iris Bond

- 19% L&G Multi-Strategy Enhanced Commodities UCITS ETF (EN4C)

- 27% Amundi Physical Gold ETC (GLDA) alt. valfri guld-ETC

Home bias i aktiedelen kan uteslutas om man föredrar att ha allt i en global indexfond.

Uträkning av ovanstående volatilitetsviktning

Anta följande ungefärliga långsiktiga volatilitetstal (annualiserad standardavvikelse):

- WEBN/Global indexfond: 15%

- Captor Iris Bond: 10%

- EN4C: 15%

- Guld-ETC: 15%

För att matcha 15% volatilitet behöver allokeringen till Captor höjas med 1,5x, dvs från 20% till 30%. Övriga tillgångsslag behåller ursprungsallokering. Total allokering i portföljen summeras då till 110% (30% + 30% + 20% + 30%), varför alla målvikter sedan normaliseras genom att dividera med 1,1:

| Tillgång | Volatilitet | Urspr. all. | Viktad all. | Slutlig all. |

|---|---|---|---|---|

| WEBN/Globalfond | 15% | 30% | 30%*1 = 30% | 30%/1,1 = 27% |

| Captor Iris Bond | 10% | 20% | 20%*1,5 = 30% | 30%/1,1 = 27% |

| EN4C | 15% | 20% | 20%*1 = 20% | 20%/1,1 = 19%* |

| Guld-ETC | 15% | 30% | 30%*1 = 30% | 30%/1,1 = 27% |

*avrundat uppåt då övriga tillgångsslag avrundats nedåt

Frågor och svar

Om guldets plats i portföljen

Guld måste vara det mest missförstådda tillgångsslaget, varför åsikterna kring det spretar så mycket. Guld trivs i följande klimat:

-

Sjunkande tillväxt (även vid deflation): Detta är logiskt, eftersom guld inte avkastar något i sig självt och inte används nämnvärt inom industrin. Guld är däremot en attraktiv värdebevarare och tillflykt, när avkastning är svår att hitta på annat håll. Historiskt finns det korrelation mellan låg realränta och stigande guldpris, eftersom realräntan avgör hur attraktiv en fiatvaluta är att hålla.

-

Stigande inflation: Notera dock att detta enbart gäller inflation av en viss sort – devaluering av valuta. Vid cost-push resp. demand-pull inflation är guld opålitligt. Se detta inlägg för förklaring. Den traditionella synen på guld som “inflationsskydd” är således en grav förenkling.

Se mina inlägg i guldtråden för vidare argumentation kring guldets plats i en portfölj.

Hur ska ombalansering ske?

Ombalansering är viktigt för att portföljen ska fungera optimalt, eftersom regelbunden sådan mellan okorrelerade tillgångsslag ökar såväl absolut som riskjusterad avkastning. Faktum är att ombalanseringspremien står för en betydande del av allvädersportföljers avkastning, eftersom de innehåller så många olika okorrelerade tillgångsslag. Se denna tråd för fördjupning i ombalanseringens magi.

Det finns två metoder för att styra ombalansering: omfångsbaserad (relativ avvikelse) och kalenderbaserad (fast frekvens).

- Vid kalenderbaserad ombalansering triggas ombalansering vid fasta tidsintervall.

- Vid omfångsbaserad metod triggas ombalansering när en fond gått utanför ett fördefinierat spann.

För Grundportföljen går det utmärkt att hålla det enkelt, med kalenderbaserad ombalansering. I backtests har en frekvens på årsvis fungerat bäst. Vid dessa tillfällen ombalanserar man helt enkelt alla fonder tillbaka till målvikt. Det behöver inte vara mer komplicerat än så.

Ett lite mer avancerat alternativ (som presterat något bättre i backtests med ca 0,2-0,3%-enheter högre CAGR än årsvis ombalansering för Grundportföljen) är omfångsbaserad metod. Med denna metod tillåts varje fond att löpa som mest +/- 2,5σ (sigma = volatilitet/annualiserad standardavvikelse) utanför sin målvikt. Detta benämns som ombalanseringsspannet. Därtill införs även toleransband, definierat som hälften av ombalanseringsspannet:

- När en fond hamnar utanför sitt ombalanseringsspann: justera den och fonden närmast trigger åt andra hållet till inom sina toleransband (dvs. ungefär hälften av ombalanseringsspannet).

- Bevaka fondernas vikter (så att ingen har löpt utanför sitt ombalanseringsspann) så ofta som möjligt, helst dagligen men upp till varannan vecka presterar ungefär lika bra.

Exempel: Captor Iris har målvikt 27% i portföljen, och 10% vol. Ombalansering triggas när fonden ökat till 34% av portföljen (27% x (1 + 2,5 x 10%)) eller minskat till 20% (27% x (1 - 2,5 x 10%)). Vi antar att fonden gått riktigt bra och nått sitt övre spann på 34%. Fonden säljs då av till toleransbandet, dvs. till 30,5% (halvvägs till målvikt), samtidigt som vi köper motsvarande summa i den fond som ligger närmast sitt nedre ombalanseringsspann.

Se detta inlägg för resonemanget bakom den omfångsbaserade metoden.

Hur månadssparar man i portföljen?

Eftersom en allvädersportfölj generellt innehåller många ETF:er är det svårt att spara i den på “klassiskt” vis, dvs. att köpa alla fonder som ingår. Det fungerar endast vid stora insättningar.

Vid mindre insättningar såsom månadsspar behöver man hitta en alternativ metod. Att bara köpa den fond som gått sämst är lockande, eftersom man då samtidigt “ombalanserar” portföljen. Problemet är att månadsvis ombalansering är för frekvent, och man köper då in i negativa trender.

Efter en hel del research och reflektion har jag landat i att den lämpligaste metoden för månadsspar är att köpa både den sämsta (mest underviktade) fonden och den bästa (t.ex. högst 6-månaders avkastning) fonden samtidigt. Samtidigt bör man eftersträva ETF-köp på minst 1901 kr (Nordnet) resp. 211 EUR (Avanza). Läs mer om resonemanget bakom denna metod i detta inlägg.

En annan metod som kan övervägas är att spara i alternativa courtagefria fonder som parkeringsplats, tills man kommit upp i lämplig summa för ETF-köpet. Se lista på förslag på sådana fonder i det länkade inlägget.

Geografisk diversifiering eller home bias?

Portföljen lägger stor vikt vid geografisk diversifiering, eftersom ingen kan förutspå framtidens geopolitiska läge. För aktierna och räntorna bör man alltså sträva efter global spridning. Likaså styrs priset på råvaror/guld av global tillgång och efterfrågan.

Nackdelen med geografisk diversifiering är att valutarisk introduceras. Eftersom portföljen har mycket låg volatilitet i sig själv kan valutarörelser överskugga portföljens egna rörelser, vilket blir tydligt när man studerar historisk utveckling i t.ex. USD vs. SEK. Detta kan vara ett problem vid framförallt belåning, då man inte vill riskera att svängningarna gör att man hamnar i nästa räntenivå.

För en svensk investerare presenterar portföljen bäst när ungefär hälften av tillgångarna är SEK-baserade. Detta är logiskt, eftersom valutor är ett nollsummespel i längden, och man då är lika exponerad mot en SEK-förstärkning som en SEK-försvagning. För att uppnå detta föreslås SEK-hedgeade räntefonder, och rejäl home bias i aktiedelen. Se detta inlägg för resonemang kring home bias i portföljen.

Ackumulerande eller distribuerande ETF:er?

Att välja distribuerande ETF:er är ett finurligt sätt att spara transaktionskostnader, eftersom utdelningen inte kostar något i courtage (och inte heller i valutaväxling på Nordnet). Det blir därmed ett “gratis” uttag ur portföljen, som man antingen kan använda som kassaflöde eller till ombalansering.

Tyvärr har jag dock insett att ackumulerande ETF:er lämpar sig bättre för allvädersportföljen. Detta eftersom man inte kan styra när utdelningarna sker - det är lika stor chans att en underviktad fond triggas som en överviktad. Utdelningarna stör därmed portföljens ombalanseringsstrategi, som bygger på att låta trender löpa till ett fördefinierat ombalanseringsspann (se “hur ska ombalansering ske” ovan).

Planerar man att göra regelbundna uttag ur portföljen (t.ex. vid FIRE) hamnar dock frågan i annat ljus, och distribuerande ETF:er blir mer lämpliga.

DEL 5: Simulering av min allvädersportfölj (inkl. förväntad avkastning)

Allvädersportföljen presterar starkt såväl i backtester, teoretiska ex-ante beräkningar, samt i faktisk verklig utveckling.

Backtester

Till följande backtester har jag använt PortfolioVisualizer.com, där jag lagt in flertalet egna dataserier i SEK. Backtestet begränsas tyvärr av råvarufonden EN4C, där jag endast har data sedan mars 2000.

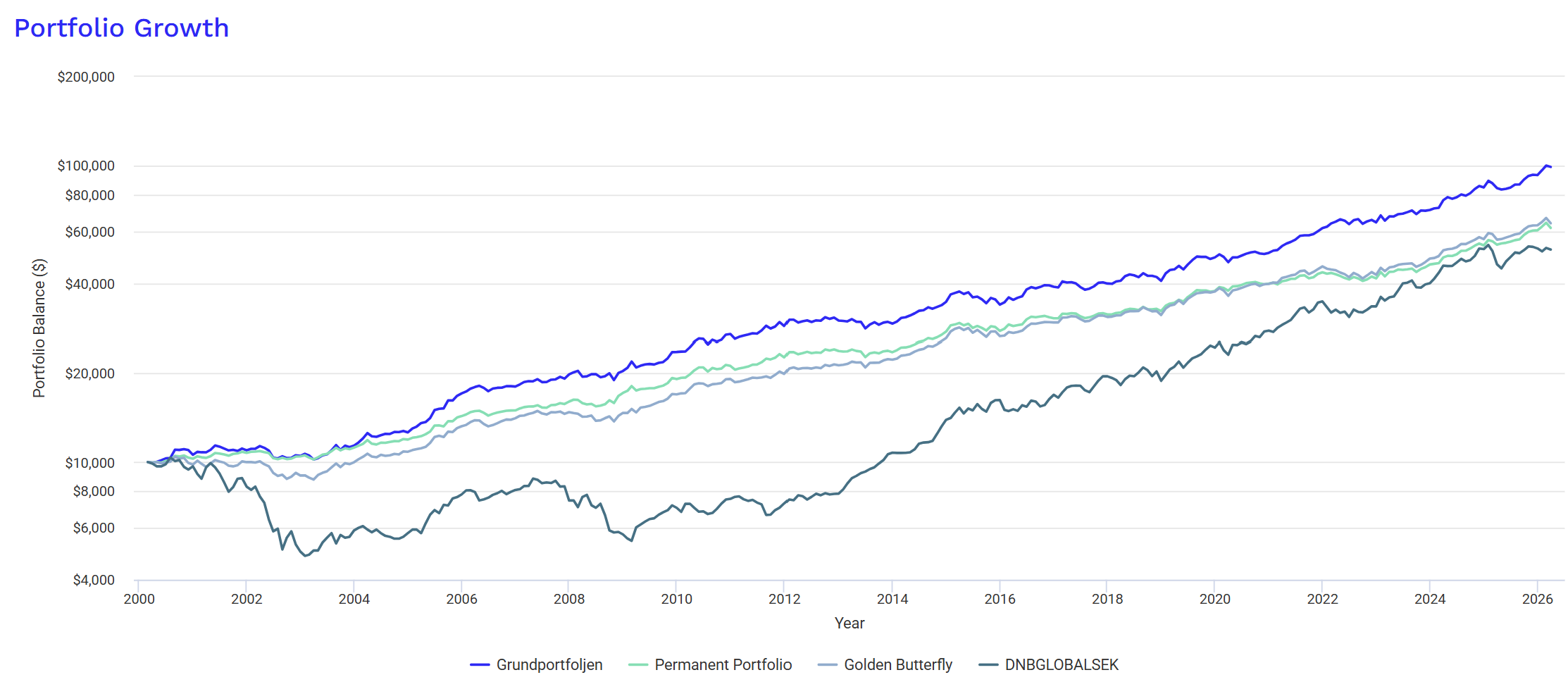

Backtest 1: Grundportföljen vs. andra allvädersportföljer

Backtest av Grundportföljen (blå linje) vs. Permanent Portfolio (turkos), Golden Butterfly (grå) samt en global indexfond (mörkgrå), mar 2000 - mar 2026. Månatlig data inkl. förvaltningsavgifter men utan transaktionskostnader. Årsvis ombalansering. All utveckling i SEK.

Nyckeltal:

| Portfölj | CAGR | Real CAGR | Std. avv. | Max drawdown | Sharpe | Sortino |

|---|---|---|---|---|---|---|

| Grundportföljen | 9,19% | 6,44% | 7,66% | -10,40% | 0,94 | 1,62 |

| Permanent Portfolio | 7,22% | 4,52% | 5,91% | -6,50% | 0,89 | 1,56 |

| Golden Butterfly | 7,37% | 4,67% | 6,74% | -16,34% | 0,81 | 1,31 |

| Global indexfond* | 6,53% | 3,85% | 13,32% | -53,52% | 0,40 | 0,56 |

*Nordea Global 2000-2010, DNB Global Indeks S 2010-2025.

Vi ser att min Grundportfölj utklassar en global indexfond i riskjusterad avkastning. Grundportföljen har cirka 2x så hög Sharpe, och största nedgång ligger kring -10%, jämfört med -50% för den globala indexfonden under IT-kraschen och finanskrisen. Beträffande absolut avkastning (CAGR) ligger även den betydligt högre, främst eftersom backtestet startar vid toppen av IT-kraschen. Detta är dock talande för hur känslig utvecklingen av aktier kan vara beroende på tidpunkt för start (“sekvensrisk”).

Grundportföljen utklassar även andra populära allvädersportföljer såsom Permanent Portfolio och Golden Butterfly i både absolut och riskjusterad avkastning. Detta beror framförallt på 2 faktorer:

-

Min grundportfölj är bättre balanserad, vilket förbättrar riskjusterad avkastning. Både Permanent Portfolio och Golden Butterfly är underviktade tillgångar som kan prestera vid hög inflation - de innehåller 25% resp. 20% guld men inga andra inflationsskyddande tillgångar. Vi ser tydligt hur min grundportfölj överpresterade under t.ex. inflationschocken 2021-2022 i backtestet.

-

Min grundportfölj är mer effektivt allokerad, vilket förbättrar absolut avkastning. Både Permanent Portfolio och Golden Butterfly innehåller en stor andel korta räntor/kontanter - 25% resp. 20%. Detta är högst ineffektiv allokering av kapital, eftersom kontanter agerar generell bromskloss men inte skyddar mot något specifikt ekonomiskt klimat. Vi ser tydligt att min grundportfölj har signifikant högre CAGR.

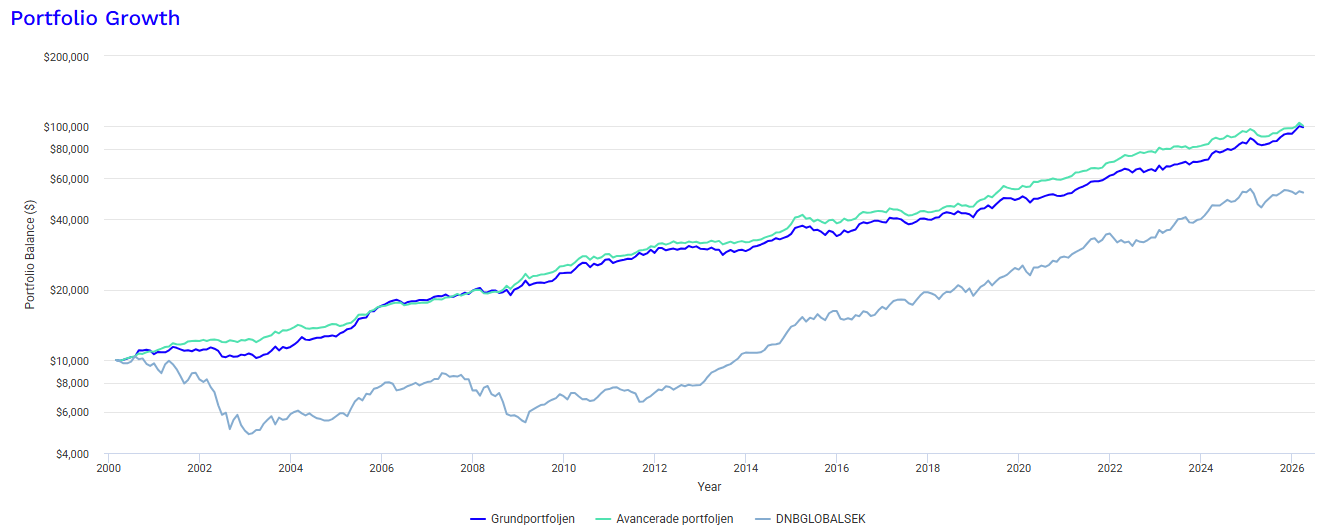

Backtest 2: Avancerade portföljen vs. grundportföljen

Backtest av min Grundportfölj (blå linje) samt Avancerade Portföljen (turkos) vs. en global indexfond (grå), mar 2000 - mar 2026. Månatlig data inkl. förvaltningsavgifter men utan transaktionskostnader. Årsvis ombalansering. All utveckling i SEK.

Nyckeltal:

| Portfölj | CAGR | Real CAGR | Std. avv. | Max drawdown | Sharpe | Sortino |

|---|---|---|---|---|---|---|

| Avancerade portföljen | 9,26% | 6,50% | 6,21% | -8,07% | 1,15 | 2,13 |

| Grundportföljen | 9,19% | 6,44% | 7,66% | -10,40% | 0,94 | 1,62 |

| Global indexfond* | 6,53% | 3,85% | 13,32% | -53,52% | 0,40 | 0,56 |

*Nordea Global 2000-2010, DNB Global Indeks S 2010-2026. All utveckling i SEK.

Vi ser att min Avancerade portfölj överträffar både Grundportföljen och en global indexfond i såväl absolut som riskjusterad avkastning. Jämfört med grundportföljen ligger Sharpe/Sortino 20-30% högre. Den förväntade avkastningen ligger bara marginellt högre än grundportföljen, men högre Sharpe/Sortino kan översättas till högre avkastning med hjälp av hävstång.

Längsta rullande negativa period var 2 år och 3 månader för Grundportföljen, 1 år och 3 månader för Avancerade portföljen, och 13 år för den globala indexfonden.

OBS! Ovanstående backtestsiffror representerar endast en specifik tidsperiod, och bör främst användas för jämförelse med andra portföljer under perioden. Siffrorna är ingen garanti för framtida avkastning eller risk.

Risk för overfitting?

När man ser så hög riskjusterad avkastning som i ovanstående backtests bör man alltid vara vaksam på overfitting, dvs att tillgångarnas vikter i portföljen anpassats efter backtestperioden, vilket är en klassisk fälla. Min allvädersportfölj lider dock inte av detta, eftersom den är skapad ur en fundamental approach där logik och riskparitet styrt val och fördelning av tillgångsslag (se del 2), istället för korrelationsmatriser. Grundportföljen skapades även långt innan jag upptäckte Portfoliovisualizer.

Syftet med ovanstående backtests är således inte att optimera portföljen, utan att jämföra min allvädersportfölj med andra populära allvädersportföljer, samt få en uppskattning om förväntad avkastning och volatilitet. Som alltid är det dock viktigt att poängtera att historisk utveckling inte garanterar framtida prestation, även om portföljen är konstruerad till att prestera likvärdigt i alla väder.

För ytterligare backtester, inklusive ett backtest av Grundportföljen sedan 1972, effekt av hävstång, samt effekt av daglig data inkl. transaktionskostnader, se detta fördjupningsinlägg.

Ex-ante beräkningar

Utöver backtester går det även att matematiskt räkna ut förväntad (ex-ante) avkastning och volatilitet för en portfölj, baserat på givna antaganden om riskpremie, volatilitet och korrelationer för varje tillgångsslag. @RobertK har skapat ett interaktivt verktyg för detta: https://exante.inveztor.se/

Följande standardantaganden har använts i beräkningarna (kan justeras i verktyget):

Korrelationstabell

| Tillgångsslag | Riskpremie (aritmetisk) | Std. avv. | Ak | Rä | AV | AM | So | Fo | Rå | Rr | Gu | ST | SC | Mak | Vol |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Aktier, marknadsvikt (Ak) | 6% | 15% | 1,00 | ||||||||||||

| Medellånga räntor, “total bond” (Rä) | 1,5% | 5% | 0,15 | 1,00 | |||||||||||

| Värde-aktier (AV) | 7% | 17,5% | 0,85 | 0,10 | 1,00 | ||||||||||

| Momentum-aktier (AM) | 7% | 17,5% | 0,85 | 0,15 | 0,70 | 1,00 | |||||||||

| Långa statsobl. (So) | 1,5% | 10% | -0,05 | 0,70 | -0,10 | -0,05 | 1,00 | ||||||||

| Långa företagsobl. (Fo) | 3% | 12,5% | 0,20 | 0,70 | 0,15 | 0,20 | 0,70 | 1,00 | |||||||

| Råvaror (Rå) | 5% | 15% | 0,10 | -0,05 | 0,15 | 0,10 | -0,10 | -0,05 | 1,00 | ||||||

| Realränteobl. inkl. timing (Rr) | 3% | 5% | 0,00 | 0,30 | 0,05 | 0,00 | 0,15 | 0,20 | 0,25 | 1,00 | |||||

| Guld (Gu) | 5% | 15% | -0,05 | 0,00 | -0,05 | -0,05 | 0,05 | 0,00 | 0,20 | 0,25 | 1,00 | ||||

| Stil - CTA (trend) (ST) | 3% | 15% | 0,00 | 0,00 | -0,05 | 0,00 | 0,00 | 0,00 | 0,20 | 0,00 | 0,10 | 1,00 | |||

| Stil - Råvarucarry (SC) | 3% | 15% | 0,00 | 0,00 | -0,10 | 0,00 | 0,00 | 0,00 | -0,30 | 0,00 | -0,10 | 0,00 | 1,00 | ||

| Global makro (Mak) | 3% | 15% | -0,10 | 0,00 | -0,10 | -0,10 | 0,00 | 0,00 | 0,10 | 0,00 | 0,00 | -0,05 | 0,10 | 1,00 | |

| Lång volatilitet inkl. timing (Vol) | 0,5% | 50% | -0,40 | 0,00 | -0,40 | -0,40 | 0,05 | 0,00 | -0,10 | 0,05 | 0,05 | -0,05 | 0,05 | 0,00 | 1,00 |

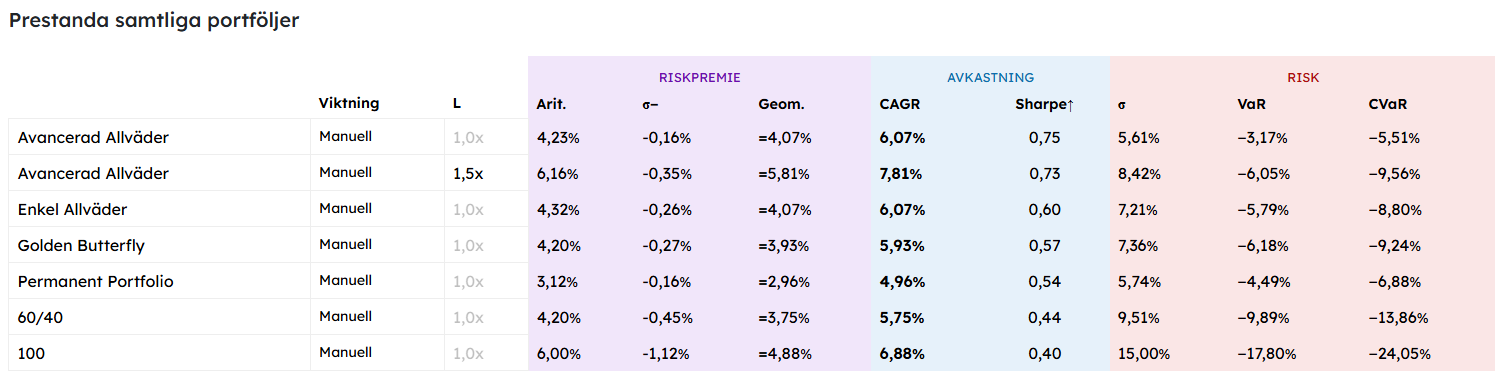

Vilket ger följande resultat:

Ex-ante beräkningar på grundportföljen, avancerade portföljen (med och utan belåning), samt andra populära allvädersportföljer.

Vi ser att uträkningarna bekräftar att allvädersportföljen (både grund- och avancerade) utklassar en 100% aktie-portfölj i riskjusterad avkastning. Med 1,5x hävstång på avancerade portföljen blir även den absoluta avkastningen signifikant högre än 100% aktier, till signifikant lägre risk.

Observera att dessa beräkningar, liksom backtesterna, endast syftar till att ge en grov uppskattning av förväntad prestation, jämfört med andra portföljer. Resultatet styrker allvädersportföljens teoretiska grund, men verklig utveckling kan förstås skilja sig avsevärt från förväntad.

Faktisk verklig utveckling

Min egen “ultimata” allvädersportfölj finns att följa på Nordnet/Shareville:

Shareville - Zin0 (både en Grundportfölj och en Avancerad portfölj finns)

Utvecklingen av min allvädersportfölj på Nordnet (+34,63%) jämfört med Storebrand Global All Countries (+21,46%), feb 2024 - mar 2026. Källa: Egen graf från Nordnet.

Jag kan även visa att allvädersportföljen fungerar i praktiken genom personlig erfarenhet och “skin in the game”. Sedan februari 2024 har jag förvaltat en publik portfölj där jag placerat i princip allt mitt eget kapital. Utvecklingen hittills bekräftar att portföljen levererar högre avkastning till lägre risk än en global indexfond, trots att det varit goda år för aktier hittills med endast kortvariga nedgångar. Den stora skillnaden kommer märkas när vi förr eller senare går in i en regelrätt utdragen björnmarknad.

Sammanfattning - förväntad avkastning

Allvädersportföljens förväntade avkastning på lång sikt (utan hävstång) ligger endast marginellt lägre än 100% aktier.

Så - vad är egentligen förväntad avkastning för min allvädersportfölj? Detta är notoriskt svårt att förutspå, då varje enskild simuleringsmetod har många felkällor. Vi kan dock väga samman datan från ovanstående 3 metoder, för att bilda oss en uppfattning:

-

Backtesterna - som visar en real CAGR på åtminstone 6% (exklusive transaktionskostnader).

-

Ex-ante-beräkningarna - som visar en CAGR över riskfri ränta på åtminstone 4%.

-

Verklig utveckling för flertalet portföljer som delats i tråden (inkl. min egen publika på Shareville) - som visar att portföljen hållit jämna steg eller slagit en global indexfond.

Baserat på ovanstående kan vi relativt tryggt hävda att allvädersportföljens förväntade geometriska avkastning (CAGR) utan hävstång är åtminstone riskfri ränta + 4-5%-enheter i riskpremie. Med 2% i riskfri ränta blir alltså nominell CAGR 6-7%.

Detta är alltså bara marginellt lägre än aktier, där de mest omfattande akademiska studierna anger en historisk riskpremie på 4-6% (vilket ger nominell CAGR 6-8% vid riskfri ränta på 2%) för ett globalt index. Med hävstång på allvädersportföljen blir dock förväntad avkastning snabbt högre än aktier.

Stort tack för att du tagit dig igenom hela inlägget! Jag vill gärna höra tankar och feedback.