Tänkte dra igång en lekhink i “forskningssyfte”.

Strategin kommer att gå in och ut ur olika tillgångsslag/faktorer/sektorer/regioner

baserat på momentum över senaste 3-12 månaderna.

Jag kan också gå kort i det med negativt momentum.

Jag kommer gå in och ut ur dessa tillgångsslag:

- Aktier

- Råvaror

- Statsobligationer (Nominella, reala, inflationsförväntningar)

- Guld och Silver

- Volatilitet (Eventuella köp av volatilitetshedge kommer vara baserade på

mycket kortare momentum, troligtvis <1 månad. Ej säker)

I skrivande stund ser startportföljen ut att bli (utveckling över 12/6/3 mån):

40% Råvaror/Energi

- 20% Bull Olja x1 Nordnet (134%/97%/19%)

- 20% Bull NGAS x1 SG (247%/113%/96%)

20% Aktier

- 10% VanEck Developed Markets Dividend Leaders

(i € för att inkludera utdelningar: 21%/16%/3%) - 10% Bear Nasdaq x1 Nordnet (39%/50%/19%)

20% Räntor

- 6.66% Lyxor Daily Double Short Bund (32%/37%/25%)

- 6.66% Lyxor US$ 10Y Inflation Expectations (26%/15%/5%)

- 6.66% SPDR EM Inflation Linked Bonds (i € för att inkludera utdelningar: 10%/10%/5%)

20% Guld

- 20% Bull Guld x1 Nordnet (17%/15%/-4%)

Stöter jag på några intressanta artiklar och studier så länkar jag till dom i denna tråd.

Kan också bli en del “filosofiskt” svamlande från min sida ![]()

Strategin är inspirerad av Meb Faber’s studie: A Quantitative Approach to Tactical Asset Allocation

Summering: En portfölj som gick in och ut ur tillgångsslag baserat på momentum, mellan 1973 och 2012, avkastade bättre än en portfölj som höll 100% aktier, både i absoluta och riskjusterade tal.

En annan inspirationskälla har varit @Zino’s tråd: Jakten på den “ultimata” allvädersportföljen

Denna momentumbaserade strategi går emot Zino’s strategi att skapa en allvädersportfölj

som alltid är så välrundad och riskbalanserad som möjligt.

Men jag tänker ändå på min lekhinksstrategi som en “dynamisk allvädersportfölj”.

Att studera allvädersportföljer är väldigt nyttigt för att öppna upp hjärnan till faktumet

att det finns många andra tillgångsslag bortom aktier som är värda att investera i,

speciellt eftersom flera andra tillgångsslag historiskt har gått upp när aktier har gått ned.

Andra tillgångsslag kan alltså röra sig “okorrelerat” eller “kontracykliskt”

relativt till aktiemarknaden, vilket gynnar portföljen som helhet.

Varför går olika tillgångsslag upp och ned i olika delar av ekonomiska cykeln?

De Två Krafterna: Fundamentalt Värde och Psykologiskt Momentum

Här är ett trevande försök att beskriva min förståelse av marknadens rörelser genom cyklerna.

Allt i ekonomin styrs av tillgång och efterfrågan.

Hög tillgång + Låg efterfrågan = Låga priser

Låg tillgång + Hög efterfrågan = Höga priser

Det som styr våran tillgång och efterfrågan är till stor del våra föränderliga omständigheter.

Låt oss börja med ett extremt exempel.

Jag ger dig två alternativ:

- Köpa 1 liter vatten för 10 000 kr

- Köpa 1 kg guld för 10 000 kr.

Du skulle troligtvis skratta åt ett erbjudande att köpa 1 liter vatten för 10 000 kr.

Varför? För att vatten är i vardagen mycket billigare än så.

Varför är vatten i vardagen mycket billigare än så?

Det kan inte vara brist på efterfrågan, eftersom folk använder ju dagligen mycket mer vatten

än guld. Det måste alltså vara för att tillgången på vatten är enormt mycket större än tillgången på guld.

Tänk dig nu att du har vandrat genom Saharaöknen utan vatten i 48 timmar

och jag dyker upp igen med samma erbjudande.

Denna gång kommer du troligtvis välja att betala 10 000 kr för 1 liter vatten

utan att tveka.

Varför? För att omständigheterna har förändrats.

Tillgången på vatten är extremt begränsad i Saharaöknen och din efterfrågan på vatten har nu nått en desperat nivå. Att betala 10 000 kr för 1 liter vatten är i detta akuta läge en “no-brainer”.

Vatten är ett grundläggande behov som måste uppfyllas.

Guld är mer av ett “lyxbegär” som man kan uppfylla efter tillgången på vatten är säkrad.

Det var ett extremt exempel, men något liknande händer genom de ekonomiska cyklerna.

Ibland är t.ex aktier mer attraktivt i marknadens ögon och ibland är

statsobligationer eller guld mer attraktivt.

Varför?

Det beror på omständigheterna. Hur ser den ekonomiska nutiden och framtiden ut?

När man studerar allvädersportföljer så får man lära sig att det i grunden finns fyra

ekonomiska klimat som man måste kunna täcka in:

- Ekonomisk tillväxt + Låg inflation (Frid och Fröjd)

- Ekonomisk tillväxt + Hög inflation (Överhettning)

- Ekonomisk nedgång + Hög inflation (Stagflation)

- Ekonomisk nedgång + Låg inflation (Depression)

Ett av Zino’s diagram visar relationen mellan ekonomiska klimaten och vilka

tillgångar som då är relativt attraktiva.

Vi kan göra en liknelse med segling:

När solen skiner och vattnet glittrar så är vi glada att segla ut på öppet hav (aktiemarknaden) – “risk on”.

Men när det börjar blåsa upp till storm och mörka orosmoln dyker upp i horisonten så får vi bråttom att hitta en trygg hamn (t.ex statsobligationer eller guld) – “risk off”.

När allt är frid och fröjd i ekonomin är folk alltså glada att ta större och större risker och investera i mer och mer spekulativa aktier (eller kryptovalutor) för chansen att få sin rikedom att växa i raskare takt.

Faktum är, ibland blir marknaden lite för glad och optimistisk, till den grad att aktier blir övervärderade!

Nu kommer en av grundpelarna i min investeringsfilosofi.

När det kommer till prissättning av olika tillgångar så finns det två sidor av oss människor som driver det hela:

-

Den rationella sidan. Denna sidan av oss köper och säljer tillgångar i enlighet med vad som kan anses vara matematiskt korrekt. Denna sida av oss budar baserat med “fundamentalt värde”, “rationella riskpremier”, etc.

Denna sida av marknadspsykologin är “smart och effektiv”. -

Den känslostyrda sidan. Denna sida av oss är bipolär och vi kan likna denna sida med en kärleksdåre. När vi är nykära så är allting bra. Vi känner oss oövervinnliga och vi är övertygade om att vi alltid kommer vara tillsammans. Detta är vad Alan Greenspan kallade “irrational exuberance” och är det tillstånd vi befinner oss i när vi utropar “to the moon!” eller “det är annorlunda denna gång!”.

Detta exalterade känslotillstånd gör oss kortsiktiga och vi förlorar det större, historiska perspektivet. Vi glömmer bort att “allt som går upp, måste komma ner”.

Detta exalterade känslotillstånd skapar alltså ett kollektivt psykologiskt momentum (flockbeteende) som gör att tillgångar budas upp över sitt fundamentala värde.

Detta ger upphov till Momentumfaktorn.

Denna sida av marknadpsykologin är “galen och ineffektiv”.

Som sagt så är känslostyrda sidan av oss bipolär, så efter verkligheten sticker hål på våran bubbla så svänger vi från en extrem till en annan: från irrationell optimism till irrationell pessimism, från nyförälskelse till avsky.

Samma person som vi tidigare sa att vi alltid ville vara tillsammans med, gör vi nu slut med

och vi skriker, “jag vill aldrig någonsin träffa dig igen!”

Folk säljer av aktier bortom vad som egentligen är rimligt baserat på bolagens fundamentala värden och marknadens historiska mönster. Vi glömmer bortom att “efter regn kommer solsken”.

Aktier blir undervärderade. Detta ger upphov till Värdefaktorn.

Summering: Momentum, både positivt och negativt, styrs delvis av rationella reaktioner till föränderliga ekonomiska omständigheter, men eldas sedan ytterligare på av känslor – flockbeteende, girighet (FOMO/YOLO/irrational excuberence), rädsla och kortsiktighet.

Ett praktexempel är Gamestop som i början av 2021 budades upp till det extrema bortom dess fundamentala värde.

Det fanns både rationella och rent känslostyrda anledningar till det.

Vissa personer köpte Gamestop-aktier av den matematiskt försvarbara anledningen att de visste att vissa aktörer låg korta i Gamestop och snart var tvugna att täcka sina stora positioner (=en short-squeeze kunde triggas).

Sedan hängde massvis med folk på av rent FOMO/YOLO-flockbeteende.

När ekonomisk nedgång väntas så vill alltså många minska sin risk.

Man går från att investera i potentiellt växande tillgångar (t.ex aktier) för att istället

investera mer i värdebevarande tillgångar (t.ex statsobligationer och guld).

Varför ses statsobligationer som en tryggare investering än aktier eller företagsobligationer?

För att det är troligare att ett bolag ska gå i konkurs än att en stat ska gå i konkurs…

(Tillväxtländers obligationer kan dock ofta liknas med företagsobligationer,

eftersom tillväxtländer historiskt har haft en hel del problem med att betala sina skulder

och därför är mer av en “risk on”-investering).

Men vad som är en värdebevarande tillgång beror också på vilken typ av ekonomisk nedgång vi har – hög eller låg inflation?

Ofta så har statsobligationer gått upp när aktiemarknaden gått ned,

men i år har nominella statsobligationer gått lika dåligt som aktier. Varför?

För att räntorna på statsobligationer har tidigare varit betydligt lägre än den förväntade inflationen nu är.

Vem skulle vilja låsa in sina pengar i en obligation i 10 år till 1% ränta

om man förväntar sig att inflationen i genomsnitt kommer ligga på över 4%?

Det vore ju att låsa in sina pengar till att förlora 3% köpkraft per år i 10 år!

Därför har efterfrågan på nominella obligationer varit relativt låg, vilket har drivit upp räntorna på nya obligationer, vilket då gör att tidigare köpta obligationer blir mindre värda = räntefonder har gått ned.

Istället har bl.a realräntor (inflationsjusterade obligationer) varit ett mer attraktivt alternativ.

Ett ännu bättre alternativ har varit att spekulera i inflationsförväntningar (samtidigt gå lång i realräntor och gå kort i nominella räntor).

Om den ekonomiska nedgången istället är av typen deflation/depression,

så är nominella statsobligationer den trygga hamnen att föredra.

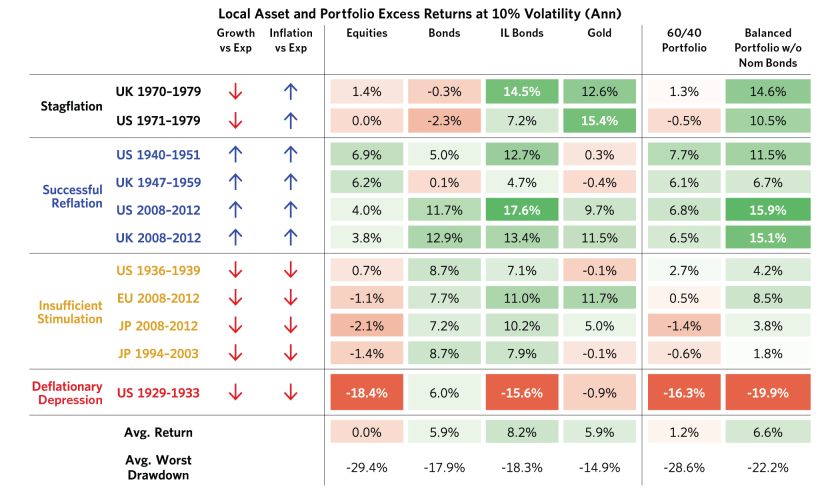

I en artikel från Bridgewater så summerar man hur olika tillgångsslag presterade genom olika ekonomiska nedgångar:

Som förväntat presterade aktier sämst, medans statsobligationer och guld presterade bättre.

Realräntor (inflation-linked bonds) presterade generellt bättre än nominella räntor,

eftersom många ekonomiska nedgångar i modern tid har varit kopplade till hög inflation (centralbanker gillar att trycka pengar för att försöka stimulera ekonomin).

Enda perioden nominella obligationer presterade överlägset bäst var under The Great Depression, när deflationen härjade som värst.

Och för att nämna något om guld: guldets oföränderlighet är både dess styrka och dess svaghet.

Det är en styrka eftersom en guldtacka har fungerat som en naturlig värdebevarare i tusentals år, oavsett hur många bolag eller stater som kommit och gått.

Det är en svaghet eftersom guldtackan förblir vad den är medans andra tillgångar (t.ex aktier och obligationer) växer i inflationsjusterat värde och/eller genererar inkomst.

Därför tenderar priset på guld att gå ner när allt är frid och fröjd (när folk tar värdebevaring för givet och istället fokuserar på att få sin rikedom att växa), och gå upp när det krisar och folk igen påminns om riskerna med värdepapper och vill hålla något som är en mer garanterad värdebevarare än pappersbitar.

Här är också en videopresentation av Ray Dalio om hur den “Ekonomiska Maskinen” fungerar: