Stor uppdatering av avancerade portföljen: revansch för lång volatilitet?

Del 1: Analys av senaste börsveckan

Senaste börsveckan har bjudit på ett mycket intressant stresstest av portföljen. Fredagens och måndagens börs uppvisade den högsta volatilitet vi sett sedan coronapandemins utbrott, och i princip alla tillgångsslag förutom långa räntor föll. Ett typiskt exempel på en icke-diversifierbar risk som jag beskriver i del 2 - när rädslan är så stor att riskpremier för i princip alla tillgångsslag stiger samtidigt. Det som förvånade mig mest var dock att kronan stärktes under båda dessa dagar; USD/SEK -1,42% i fredags och -0,31% i måndags.

Vi börjar med att titta på utvecklingen av några utvalda fonder under börsraset (ons 31/7 - mån 5/8), allt i SEK:

Min egen portfölj: -3,7%

Aktier:

- Storebrand Global All Countries: -6,94%

- DNB Global Indeks: -7,15%

Långa räntor:

- Captor Iris: +1,27%

- US Treasury 20+ (IS04): +2,42%

Guld:

- Amundi Physical Gold (GLDA): -2,62%

Volatilitet:

- Amundi Vol World: +7,14%

- Amundi S&P500 VIX Futures Enh Roll (VOOL): +31,56% (som högst intradag > +40% under måndagen)

Stil:

- Lynx Dynamic: -4,48%

- SEB Asset Allocation: -15,46% (!)

Det postades en del kommentarer i tråden om besvikelse över detta, vilket jag inte alls förstår. Det ligger i trendföljande fonders natur att underprestera vid högvolatil marknad, allt annat vore konstigt. Att SEB föll mycket mer än sina konkurrenter är en annan fråga, och jag har personligen redan sedan tidigare valt bort SEB av andra skäl, och står fast vid det.

Sammantaget är jag inte missnöjd med portföljens utveckling, men ganska orolig för den nya valutadynamiken vi såg under börsraset. Beslutet att utesluta lång volatilitet ur avancerade allvädersportföljen i SEK kan ha varit förhastat. Resonemanget för detta var ju att tendensen till försvagning av SEK under tidigare kriser gett en inbyggd tail risk hedge, men om vi inte kan lita på att detta fenomen består faller ju hela konceptet. En allvädersportfölj ska ju vara agnostisk.

Teorin bakom inklusion av lång volatilitet är tilltalande (se första inlägget del 2), särskilt i avancerade portföljen eftersom det utgör en elegant motpol mot de trendföljande fonderna. Problemet var att allokeringen tog så mycket plats, hela 20% i Amundis vol-fond krävdes för att göra någon skillnad, vilket ökade USD-valutarisk (majoriteten av fonden består av korta statspapper i USD) och åt upp allokering från andra tillgångar som företrädesvis gynnades av försvagad dollar (guld, SEK-räntor). Fonden gjorde därmed att portföljen presterade dåligt i SEK. Är det möjligt att åter få in lång volatilitet i portföljen, utan att offra så mycket allokering?

Del 2: Ny lång volatilitets-fond

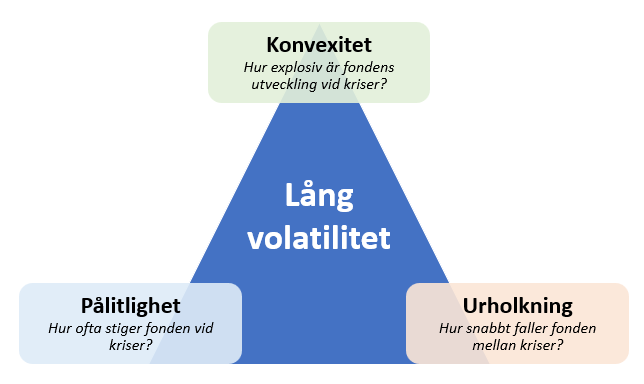

Generellt brukar man säga att lång volatilitets-fonder kan välja 2 av ovanstående kvaliteér, men inte alla 3. Amundis fond har visat god pålitlighet och låg urholkning, men konvexiteten är låg, varför allokeringen till fonden måste vara hög. Vi efterlyser nu istället en fond med hög konvexitet och pålitlighet, men där vi accepterar urholkning, för att slippa offra så mycket allokering. Tyvärr är de bästa fonderna inom detta område (ex. Spitznagels Universa) otillgängliga för oss småsparare.

Amundi S&P500 VIX Futures Enh Roll (VOOL) är en ETF som diskuterats flitigt tidigare i tråden. Jag beslutade mig tidigt för att Amundis fond var ett bättre alternativ för buy-and-hold, eftersom konstant contango i VOOL gör att värdet urholkas extremt fort. Det stämmer, men jag har nu insett att VOOL har 3 stora fördelar över Amundi:

- Mycket hög konvexitet. Minst 4 gånger så volatil, vilket gör att det räcker med 5% grundallokering istället för 20%. Under coronautbrottet steg VOOL med +260%.

- Inför ingen valutarisk i portföljen. Har tekniskt sett basvaluta USD eftersom den handlar VIX-terminer, men volatiliteten är så hög att valutarisken är försumbar, och allokeringen är liten.

- Kan köpas/säljas när som helst under dygnet. Eftersom säljorder för Amundis fond måste läggas senast kl. 11 på Nordnet finns det stor risk att man missar triggers för ombalansering som uppstår senare under börsdagen.

Nackdelar jmf med Amundi:

- Kräver taktisk allokering, lämpar sig inte för buy-and-hold.

- 0% belåningsvärde.

För att försöka mildra urholkningen testar vi nu en timingregel:

- Grundläge: 5% guld byts ut mot VOOL (vilket innebär 4% i en portfölj med 20% stil).

- Sälj 50% vid VIX > 40, flyttas tillbaka till guld.

- Sälj 100% vid VIX > 60, flyttas tillbaka till guld.

- Återställ grundläget när VIX < 12.

Notera att denna regel alltså inte avser att fånga alla nedgångar, utan enbart de största och mest oväntade. I alla andra lägen litar jag på att portföljen redan är balanserad.

Backtest av denna nya timingregel för avancerade portföljen i SEK visar oförändrad riskjusterad avkastning (Sortino 2,01), något lägre CAGR (8,96% vs 9,21%), men förbättrad max drawdown (-6,35% vs -7,46%). Under coronautbrottet var max drawdown -0,9% vs -3%. Under börsoron senaste veckan hade min drawdown varit ca -2,1% istället för -3,7% (VIX toppade över 60 i måndags). I mina ögon är detta utmärkta siffror, som definitivt berättigar en plats i portföljen, särskilt eftersom jag kommer kunna släppa min oro över hur SEK ska bete sig vid framtida börskrascher.

Notera att en bättre strategi sannolikt hade varit att flytta säljbeloppet till aktier tillfälligt istället för guld, men jag vill visa att regeln håller även för en portfölj som alltid är balanserad. Notera även att regeln alltså inte rekommenderar någon VOOL-allokering i nuläget, efter måndagens trigger.

Sammanfattat har jag insett att tidigare beslut att utesluta lång volatilitet ur avancerade allvädersportföljen i SEK var förhastat, eftersom jag inte kan förlita mig på att historisk dynamik för SEK vid börskrascher ska bestå. Jag har infört en ny lösning med taktisk allokering till VOOL istället för Amundis volatilitetsfond, som kräver mycket lägre allokering och inte ökar portföljens valutarisk.

Jag är fullt medveten om att denna timingregel för VOOL är den klart mest avancerade komponenten hittills i portföljen, eftersom den i princip kräver att man sätter egna notifikationer för VIX. Portföljen faller inte av att skippa detta, och grundportföljen påverkas inte alls.

Detta innebär:

- Nytt portföljdiagram och nya portföljer i del 3a (inte längre någon skillnad mellan portfölljer i reservvaluta vs. SEK!)

- Nya backtester i del 3b

- Uppdaterad exempelportfölj i del 4

Vill gärna höra er feedback på detta. Jakten på den “ultimata” allvädersportföljen fortsätter!