Stor uppdatering av portföljen: förbättrade backtester i SEK och nya insikter från dessa!

Senaste månaden har jag ägnat mycket tid åt att lägga in egna dataserier i PortfolioVisualizer, för att förbättra mina backtester likt det tidigare inlägget med tester via Python. Nu bör mina backtester hålla minst lika hög kvalitet och reflektera verkligheten mycket bättre.

Jag har nu även möjligheten att simulera portföljens utveckling i SEK, vilket lett till en hel del insikter.

Här följer först en sammanfattning av de nya dataserierna för de intresserade:

Aktier

Sammanfattning

Tidigare test:

- VTSMX (Vanguard Total Stock Market)

- VISVX (Vanguard Small Cap Value)

Nytt test:

- VIGRX (Vanguard Growth Stock Index)

- VISVX (Vanguard Small Cap Value)

Det nya testet reflekterar portföljen bättre, eftersom aktiedelen är uppdelat i 50% momentum, 50% värde. Tyvärr har jag inte hittat någon momentumaktiefond med tillräckligt lång historik, men growth-fonden är en helt okej proxy.

Vi ser att kombinationen 50/50 momentum/värde ger högre absolut och riskjusterad avkastning jämfört med de enskilda faktorerna eller marknadsvikt.

Råvaror

Sammanfattning

Tidigare test:

- PCRIX (PIMCO Commodity)

Nytt test:

Det nya testet reflekterar portföljen bättre, eftersom ETF:en EN4C som används i portföljen följer detta index. Jag har skrivit en analys om varför EN4C är den överlägset bästa råvarufonden här. Jag har lagt på en avgift på 0,30% i mitt index för att motsvara denna fond.

Stil

Sammanfattning

Tidigare test:

- AQMIX (AQR Managed Futures Strategy)

- QSPIX (AQR Style Premia)

Nytt test:

- Eget index (Societe Generale CTA index)

- QSPIX (AQR Style Premia) som tillägg efter 2014

Det nya indexet utökar backtesterna avsevärt, eftersom data finns ända från 2000. Det består av ca 20 stora CTA-fonder från olika förvaltare, däribland Lynx som används i min portfölj. Stort tack till @Imwrong som visade mig detta index.

Volatilitet

Sammanfattning

Tidigare test:

- 20% ^VIX (CBOE SPX Market Volatility Index)

- 80% CASHX (riskfri ränta)

Nytt test:

- Eget index (CBOE Eurekahedge Long Volatility Hedge Fund Index)

Det nya indexet reflekterar portföljen mycket bättre. Det består av ca ett dussin olika longvol-fonder från olika förvaltare, däribland Amundis volatilitetsfond som används i portföljen. Den nya lösningen överskattar inte heller effekten av longvol, vilket den tidigare lösningen gjorde.

USD/SEK

Sammanfattning

Tidigare test:

- Ingen konvertering till SEK

Nytt test:

- Konvertering till SEK (USD/SEK-data från Investing.com)

Detta är kanske den viktigaste nyheten, eftersom det är utvecklingen i SEK som syns i våra konton och drawdowns i SEK som påverkar våra belåningsgrader vid portföljbelåning. Tidigare backtester har alltid redovisat utvecklingen i USD.

För backtesterna i SEK har jag även skapat ett nytt jämförelseindex, US Stock Index i SEK, minus avgifter för förvaltning/skatt, vilket motsvarar utvecklingen av t.ex. Storebrand USA SEK.

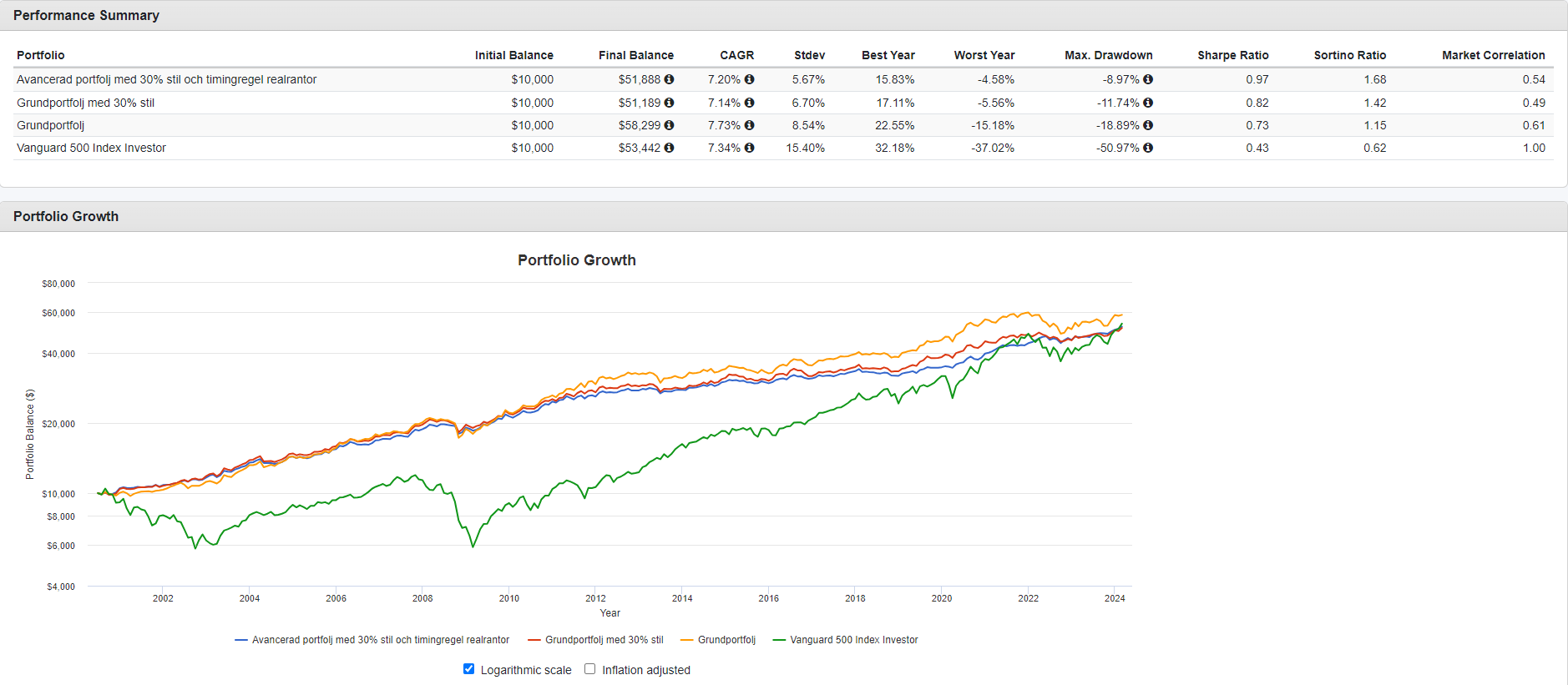

Nytt backtest, avancerade portföljen (USD)

| Portfölj | CAGR | Max Drawdown | Sharpe | Sortino |

|---|---|---|---|---|

| Avancerad portfölj med 30% stil | 7,20% | -8,97% | 0,97 | 1,68 |

| Grundportfölj med 30% stil (“Mellanportföljen”) | 7,14% | -11,74% | 0,82 | 1,42 |

| Grundportfölj | 7,73% | -18,89% | 0,73 | 1,15 |

| S&P500 | 7,34% | -50,97% | 0,43 | 0,62 |

Resultatet för den avancerade portföljen med all ny data är väldigt likt tidigare backtests beträffande CAGR och Max Drawdown, men riskjusterad avkastning är sämre (Sortino 1,68 istället för 2,00), sannolikt eftersom tidigare tester överskattat effekten av lång volatilitet i portföljen. Men på det stora hela inga överraskningar.

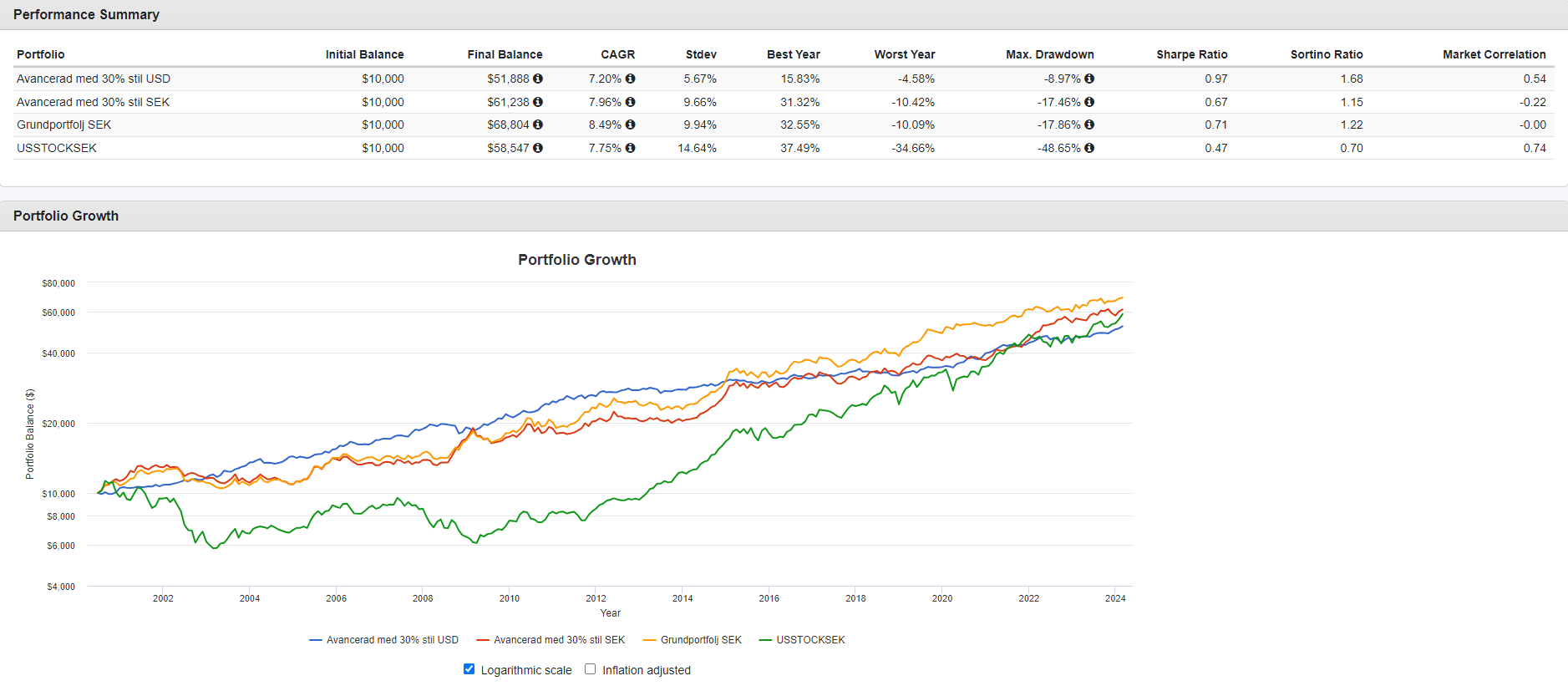

Nytt backtest, avancerade portföljen (SEK)

| Portfölj | CAGR | Max Drawdown | Sharpe | Sortino |

|---|---|---|---|---|

| Avancerad portfölj med 30% stil (USD) | 7,20% | -8,97% | 0,97 | 1,68 |

| Avancerad portfölj med 30% stil (SEK) | 7,96% | -17,46% | 0,67 | 1,15 |

| Grundportfölj (SEK) | 8,49% | -17,86% | 0,71 | 1,22 |

| US Stock Index (SEK) | 7,75% | -48,65% | 0,47 | 0,70 |

Det här gjorde mig dock ganska chockad. Jag har ju tidigare insett att valutarörelser har stor inverkan på portföljen och vidtagit åtgärder för att minska dessa, men att försämringen av den riskjusterade avkastningen var så uttalad var oväntat. Till råga på allt ser vi att grundportföljen presterar mycket bättre än den avancerade, när man mäter i SEK!

Den avancerade portföljens korrelation med USD är extremt hög, eftersom rörelser i USD/SEK är större än portföljens egna rörelser. Detta leder till att portföljen presterar mycket bättre vid kriser (när SEK försvagas) jämfört med lugna perioder (när SEK stärks), vilket är oönskat eftersom vi söker jämn avkastning även i SEK. Kan vi åtgärda detta?

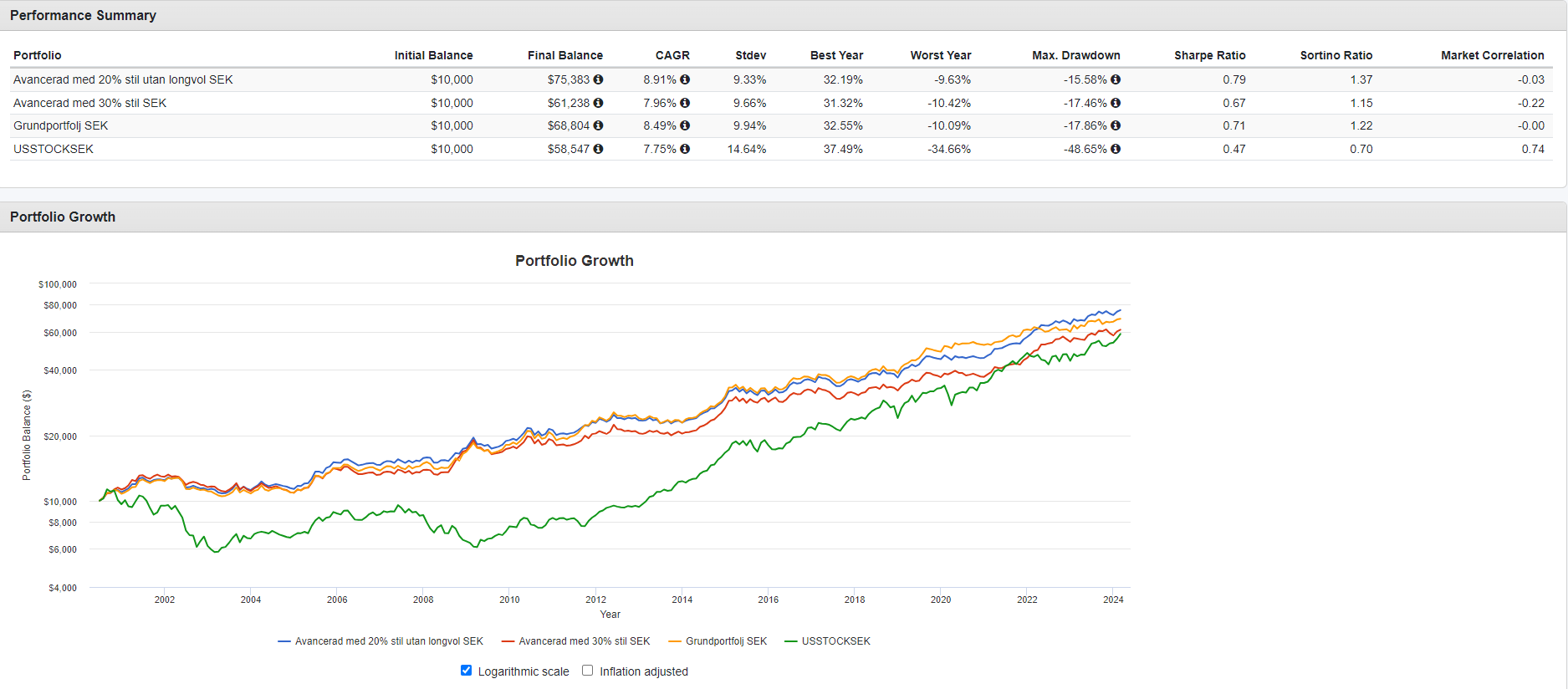

Experiment: Ny avancerad portfölj i SEK

| Portfölj | CAGR | Max Drawdown | Sharpe | Sortino |

|---|---|---|---|---|

| Avancerad portfölj med 20% stil, utan longvol (SEK) | 8,91% | -15,58% | 0,79 | 1,37 |

| Avancerad portfölj med 30% stil (SEK) | 7,96% | -17,46% | 0,67 | 1,15 |

| Grundportfölj (SEK) | 8,49% | -17,86% | 0,71 | 1,22 |

| US Stock Index (SEK) | 7,75% | -48,65% | 0,47 | 0,70 |

Vi utnyttjar nu fenomenet att SEK tenderar att försvagas vid kriser, vilket i praktiken blir ett inbyggt tail risk-skydd. Därmed blir positionen i lång volatilitet överflödig. Här testar jag alltså att helt utesluta detta ur portföljen (allokeringen flyttas tillbaka dit den togs ifrån), samt reducera stil till 20%.

Detta är teoretiskt mycket tilltalande att kunna göra, eftersom vi byter ut den tillgång i portföljen med lägst förväntad långsiktig avkastning (lång volatilitet) mot tillgångar med mycket högre förväntad avkastning.

Resultatet är fantastiskt, med en CAGR på nästan 9% och signifikant förbättrad riskjusterad avkastning med Sortino 1,37, även om den inte når upp till USD-portföljens Sortino 1,68.

Notera att min riktiga allvädersportfölj bör ha något bättre riskjusterad avkastning eftersom jag inte haft med valutasäkrade räntefonder eller home bias i aktiedelen i mitt backtest. I praktiken är alltså exponeringen för utländska valutor lägre än i testet.

Sammanfattat har mina nya backtests visat mig att den avancerade portföljen i SEK presterar “för bra” vid börskrascher, eftersom SEK har en tendens att försvagas vid dessa tillfällen, vilket ger ett “inbyggt” tail risk-skydd. Lång volatilitet tycks alltså vara överflödigt för allvädersportföljer i SEK (och andra små valutor), jämfört med motsvarande portföljer i reservvalutor (såsom USD eller EUR).

Jag lägger därför fram följande förslag på en avancerad SEK-allvädersportfölj:

- 24% aktier

- 8% statsobligationer

- 8% företagsobligationer

- 8% realränteobligationer

- 8% råvaror

- 24% guld

- 20% stil

Notera att portföljen fortfarande är balanserad för alla ekonomiska klimat, med hälften offensiva tillgångar (aktier, företagsobligationer, råvaror), hälften defensiva tillgångar (guld, statsobligationer, realränteobligationer), och 20% stil som är marknadsneutralt.

Jämför detta med nuvarande avancerade USD-allvädersportfölj:

- 21% aktier

- 7% statsobligationer

- 3,5% företagsobligationer

- 7% realränteobligationer

- 3,5% råvaror

- 14% guld

- 14% lång volatilitet

- 30% stil

Ovanstående förändring i allokering, i kombination med de tidigare åtgärder jag vidtagit för att minska valutaeffekter i portföljen, bör leda till god absolut och riskjusterad avkastning även i SEK.

Jag har inte uppdaterat mitt första inlägg ännu, eftersom detta är en såpass omfattande förändring. Ser fram emot att höra era tankar först.

Stort tack för ert intresse, jakten på den “ultimata” allvädersportföljen fortsätter!