Jag har gjort lite förändringar i min allvädersportfölj (se längst ner), och har i samband med detta försökt räkna på ombalanseringspremien ex-ante (dvs baserat på förväntade långsiktiga värden, ej historiskt data). För att göra det behöver man veta, för respektive innehav:

- vikt i portföljen

- förväntad avkastning

- volatilitet

- korrelation mellan respektive innehav (eller tillgångsslag som innehav tillhör)

Med hjälp av detta kan man räkna ut förväntad avkastning samt volatilitet för hela portföljen.

Härnäst så använde jag mig av artikeln maximizing-the-rebalancing-premium.pdf (investresolve.com) från tidigare i tråden för att räkna ut diversifieringsfaktorn för portföljen, vilken i kvadrat motsvarar hur många okorrelerade tillgångsströmmar/marknader portföljen innehåller. Slutligen så använde jag mig av datat i fig.1 för att härleda/extrapolera fram en formel som mha värdet av okorrelerade marknader samt den förväntade avkastningen räknar ut den uppskattade ombalanseringspremien.

Resultat

Då den absoluta förväntade avkastningen på portföljen är helt beroende av vilken avkastning man tilldelar respektive tillgångsslag så är det mer intressant att titta på vilken procentuell premie man kan förvänta sig samt Sharpekvot.

100% aktier

Volatilitet: 14%

Ombalanseringspremie: 0%

Sharpekvot: 0.51

90% aktier / 10% räntor (ex. AMF Lång)

Volatilitet: 12.3%

Ombalanseringspremie: ~6%

Sharpekvot: 0.56

60/40

Volatilitet: 9.5%

Ombalanseringspremie: ~9%

Sharpekvot: 0.56

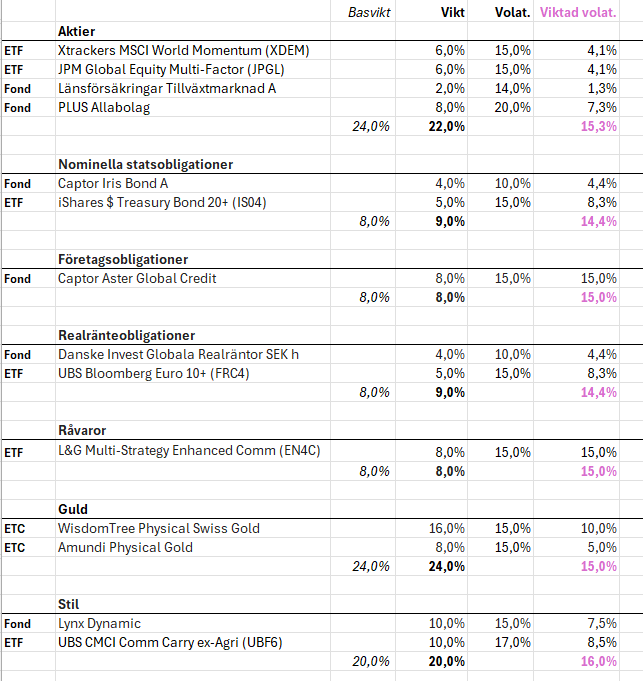

Allväder enligt nedan

Volatilitet: 5.9%

Ombalanseringspremie: ~35%

Sharpekvot: 1.03

Kommentar: det är roligt att det går att räkna fram ungefär samma sak som backtesting visar. Och tack till @zino som har tålmodigt svarat på mina frågor och pekat mig i rätt riktning. ![]()

Brasklappar:

- min allväder är inte optimal, ex. så kör jag bara faktor värde/momentum på den globala aktiedelen, ej på den svenska eller EM (för jag vill hålla ner antalet ETF:er)

- Jag har bara använt räknat med en tillgångsström per komponent, fast Lynx och EN4C troligtvis innehåller fler.

- korrelationer är svåra att slå fast till 100%, jag har kollat bl.a på Dragon Portfolio-artikeln mm för att hitta lämpliga värden.

Min portfölj

Senaste ändringar: Jag har bytt ut Storebrand All Countries mot XDEM + JPGL samt LF Tillväxtmarknader. Detta för att fånga momentum/värdefaktorer samt att den ökade volatiliteten gjorde att jag kunde vikta upp obligationerna till mer lika volatilitet: