Investeringsstrategi ex-ante Inveztor v1.4.0

Nu finns första publika versionen av verktyget som jag har använt för beräkningarna i Jakten på den “ultimata” allvädersportföljen. Jag har varit tvungen att städa upp en del och flytta exekveringen till webbläsaren (WebAssembly) så jag jag hoppas att inte alltför många buggar har letat sig in..

Läs mer här.

Testa verktyget här.

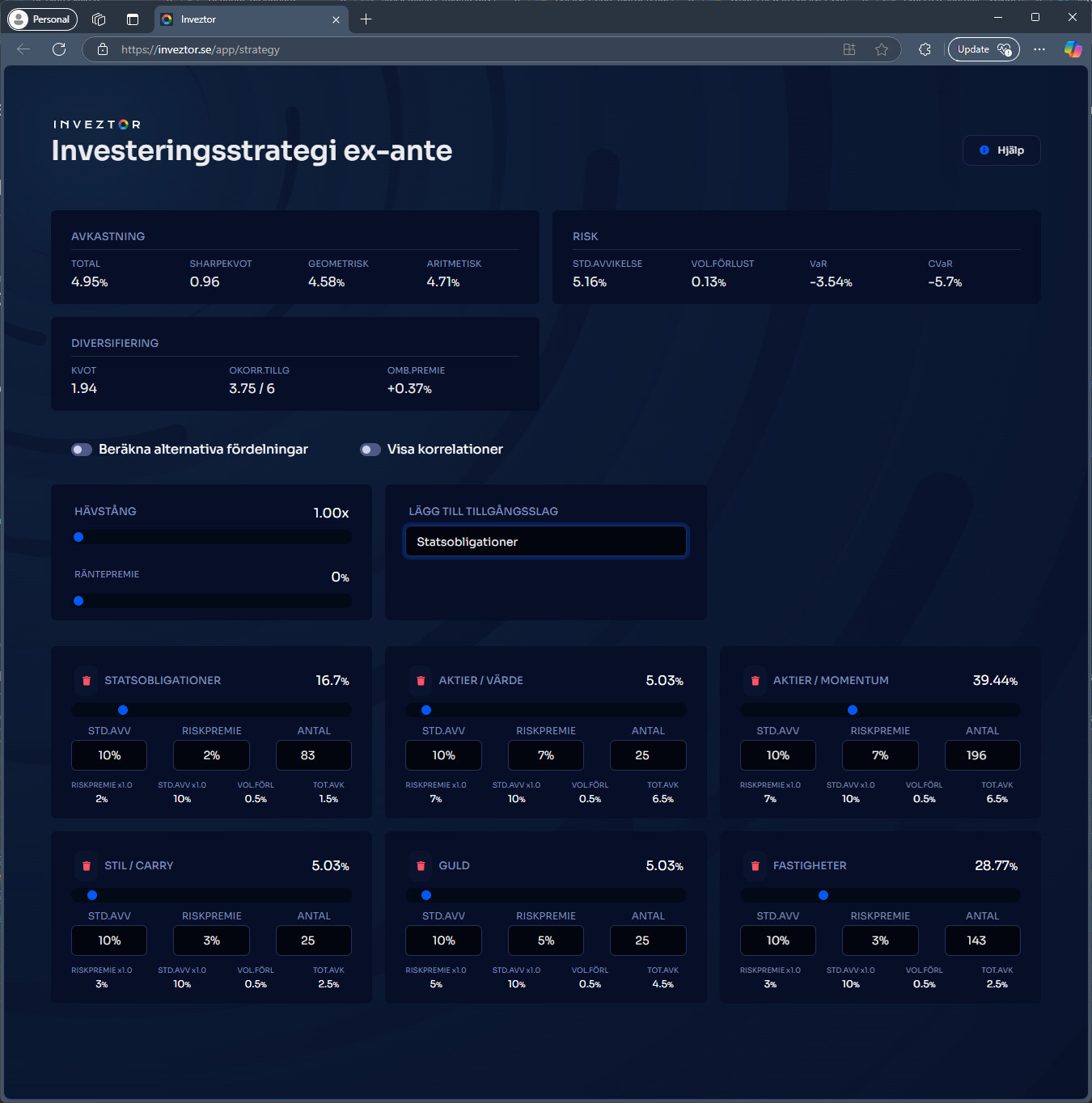

Ett urval av värden som beräknas:

Avkastning

-

Total - förväntad avkastning inkl. ev. ombalanseringspremie (för portfölj)

-

Sharpekvot

-

Geometrisk

-

Aritmetisk

Risk

-

Standardavvikelse - tillgångsslagets standardavvikelse, eller total standardavvikelse för portföljen beräknad mha korrelationsmatris

-

Volatilitetsförlust - hur mycket avkastning som ‘förloras’ pga stor standardavvikelse

-

Value at Risk (VaR) - maximal förlust bortsett från de 5% sämsta utfallen

-

Conditional Value at Risk (CVaR) - den genomsnittliga förlusten för de 5% sämsta utfallen

Diversifiering

-

Kvot - kvoten mellan de individuella tillgångarnas och portföljens standardavvikelse. En högre kvot innebär bättre diversifiering

-

Okorrelerade tillgångar - antal okorrelerade tillgångar. Notera att med negativa korrelationer kan detta tal bli större än antalet unika tillgångar

-

Ombalanseringspremie - regelbunden ombalansering av volatila och okorrelerade tillgångar ger en premie som approximeras av denna formel