Hej!

I min förra tråd (Marknadstajming med egenutvecklad algoritm) visade jag ett enkelt sätt att investera i indexfonder/ETF genom trendföljande marknadstajming. Om man utvecklar denna teknik och kan tänka sig att investera oftare än 1-2 ggr per år så är en roterande trendföljande algoritm ett bra val.

I korthet så tittar man bakåt i tiden och jämför X antal månader bakåt med dagens pris. Flera olika varianter har gjorts inom forskningen som visar att detta fungerar. (Se bland annat https://medium.com/@garyantonacci_30463/extended-backtest-of-global-equities-momentum-dual-momentum-eb12902612e0)

Den modell som jag tänkte presentera här bygger på följande formula:

- Om marknadstajmingsalgoritmen visar köp:

1a. Välj bästa avkastning av N antal globala index/ETF (Kategori X). Avkastningen väljs fram genom att vikta (1 mån avkastning * 12) + (3 mån avkastning * 4) + (6 månaders avkastning * 2) / 3. (Fotnot 1)

1b. Behåll Index/ETF till nästa månadsskifte, gör sedan om beräkningen ovan. - Om marknadstajmingalgoritmen visar sälj:

2a. Räkna ut senaste månadens avkastning, välj den som är bäst av N antal “säkra” index/etfs (Kategori Y). Säkert här är relativt då räntefonder också kan sjunka.

2b. Om ingen av kategori Y visar positiv avkastning över den riskfria räntan, välj sparkontot.

I det lilla investeringsuniversumet har vi globala aktieindex (kategori X):

- SPY (S&P 500 eller ett brett amerikanskt index)

- VWO (FTSE Emerging Markets All Cap China A Inclusion Index Net TR US RIC eller en

Tillväxtmarknadsfond/ETF) - EFA (MSCI EAFE Index eller en Europafond/Globalfond om man tar bort USA - rätta mig om jag har fel här).

I unviersumet för “säkra” tillgångar/räntefonder (Kategori Y) har vi:

- SHY (1-3 Year Treasury Bond ETF - kort duration med statsräntepapper - lägst risk)

- AGG (Core Total U.S. Bond Market ETF - Bloomberg Barclays U.S. Aggregate Bond Index - mellanduration och med olika sorters räntebärande papper - mellanrisk)

- Sparkonto - simplifierat med Federal funds effective rate. Riskfri ränta till Insättningsgarantins gräns.

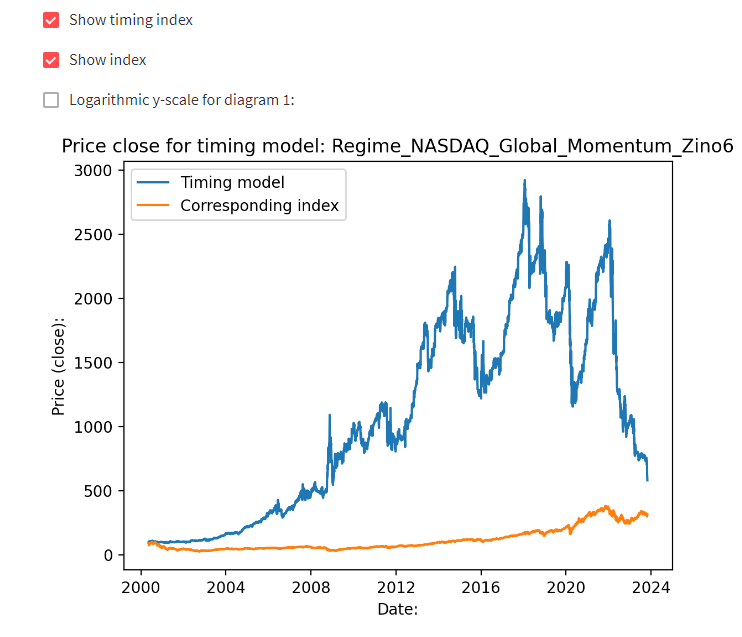

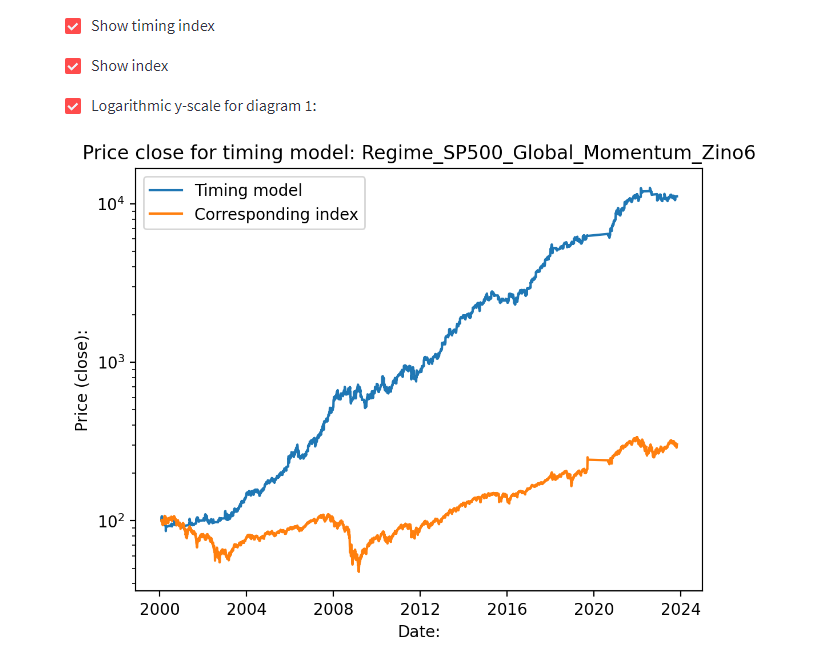

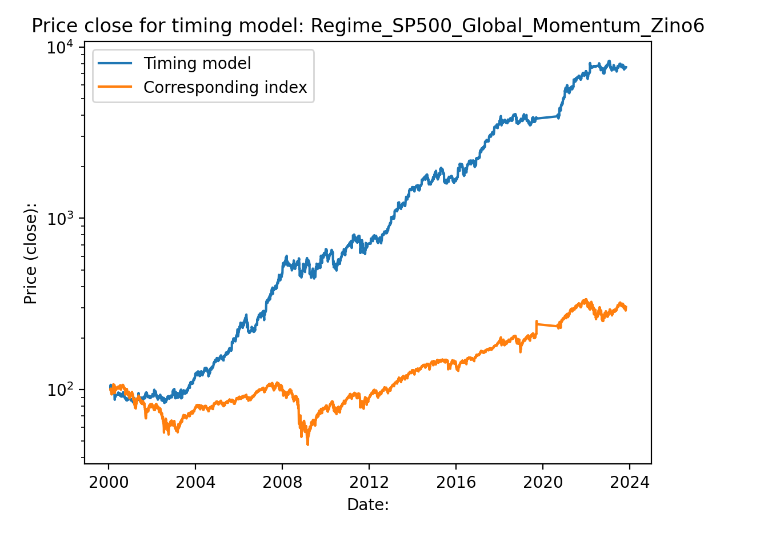

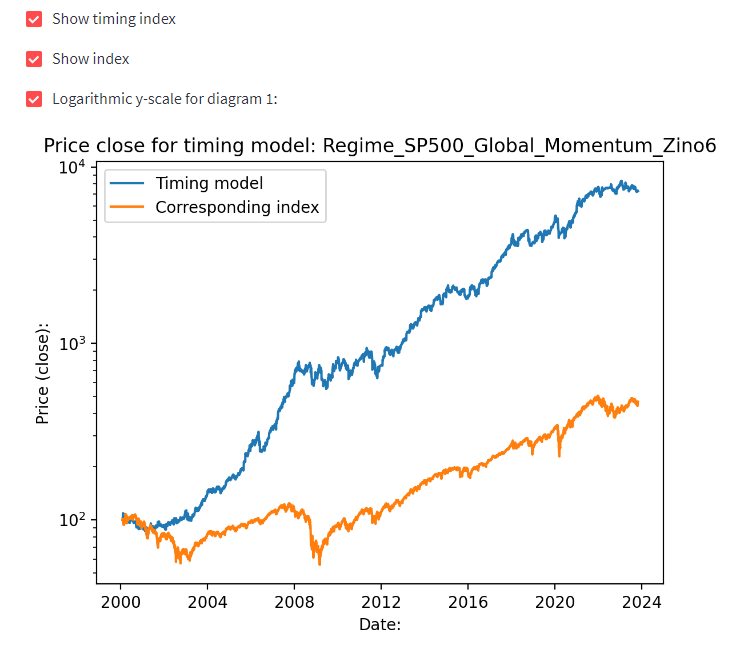

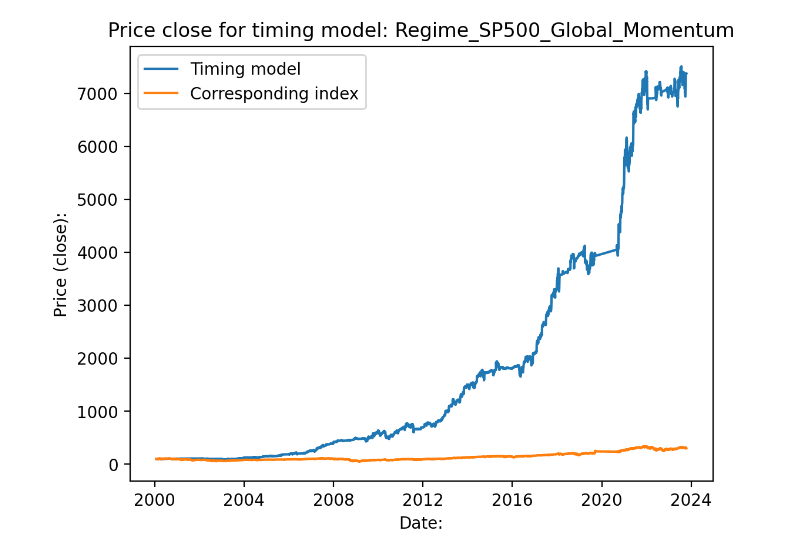

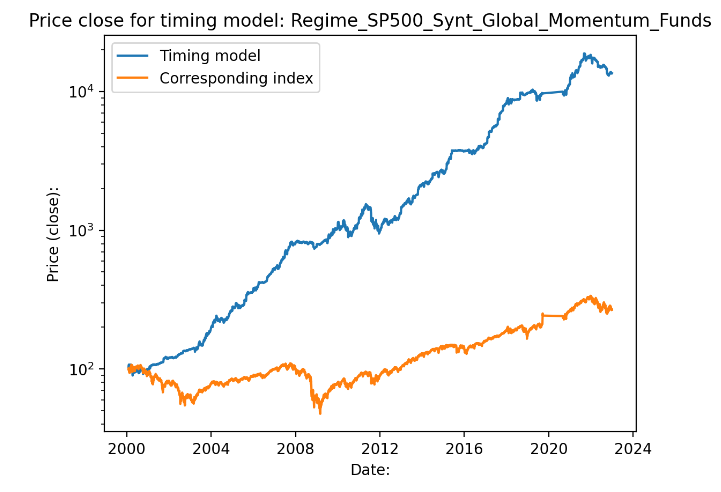

Om vi kör perioden för 2000-2023 så får vi dessa två grafer med SP500-algoritm och 4 dagars diff mellan signal och köp:

Och en propaganda-bild:

Vi får en trevlig överavkastning som tangerar 20% och en Sharpe över 1 samt Sortino över 2.2. Vi landar på ca 13 transaktioner per år, eller ca 1 i månaden.

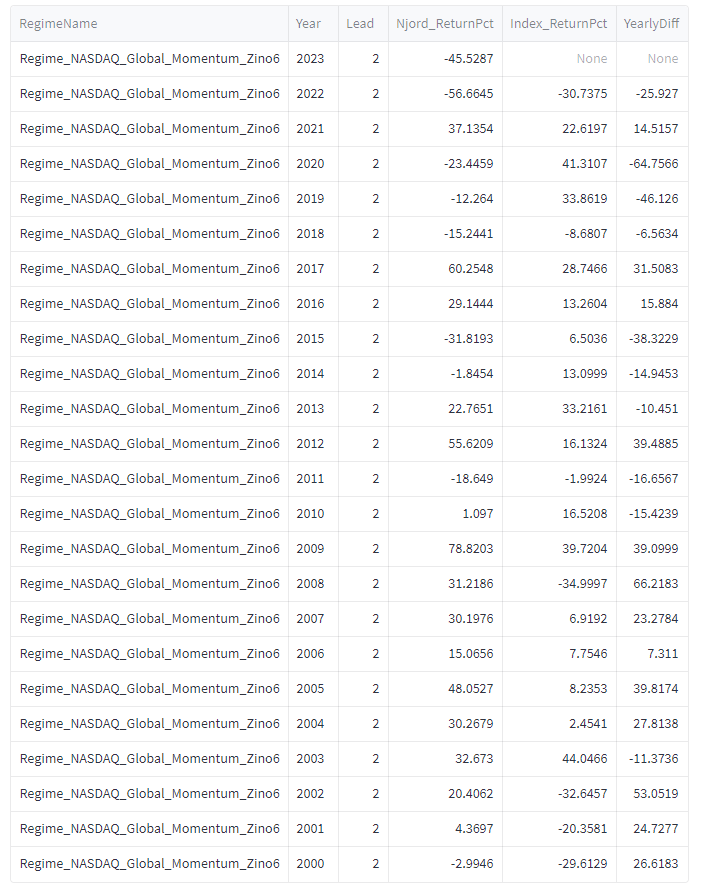

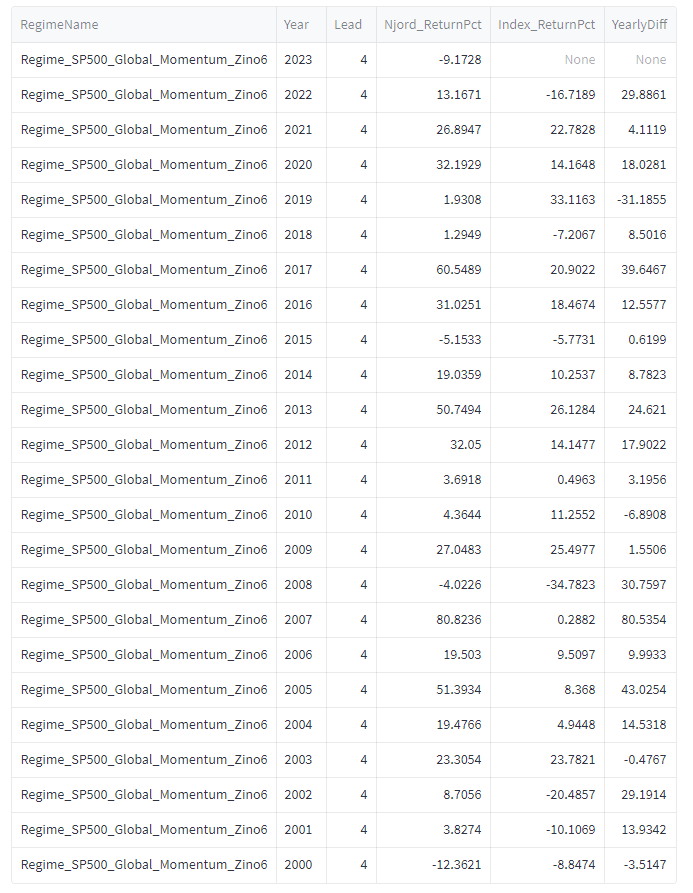

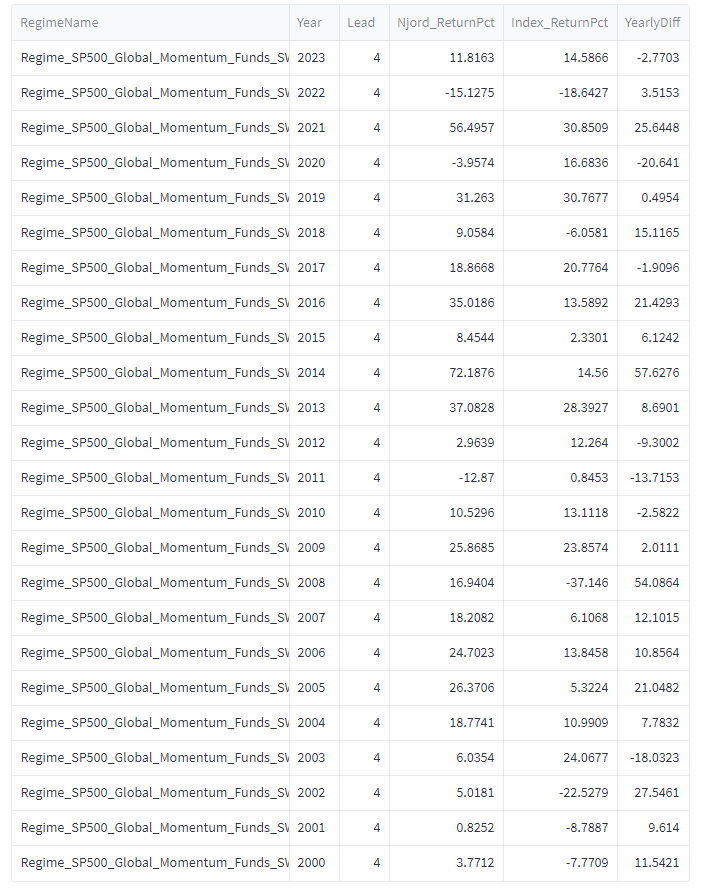

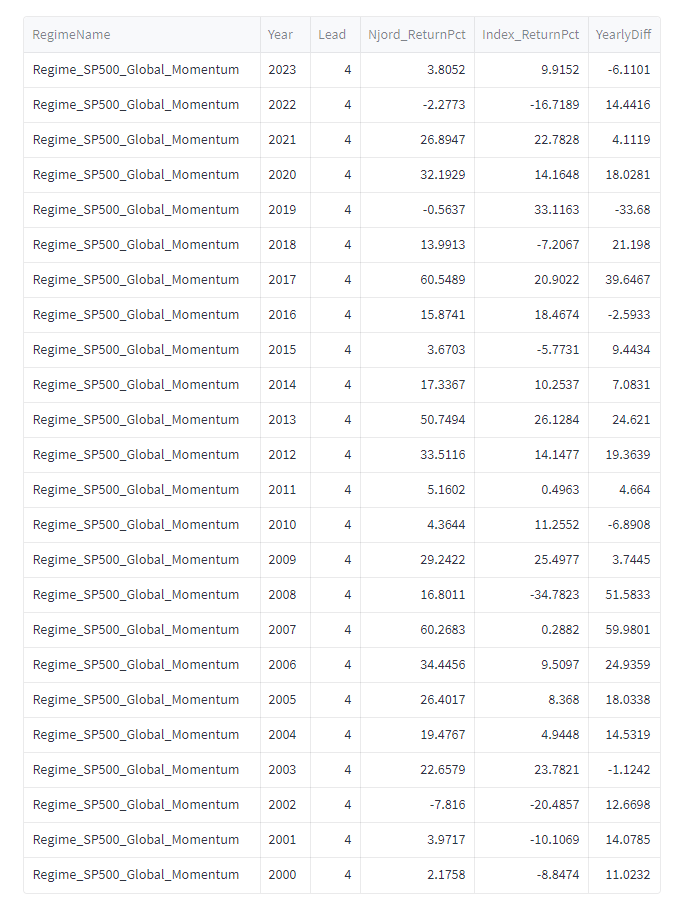

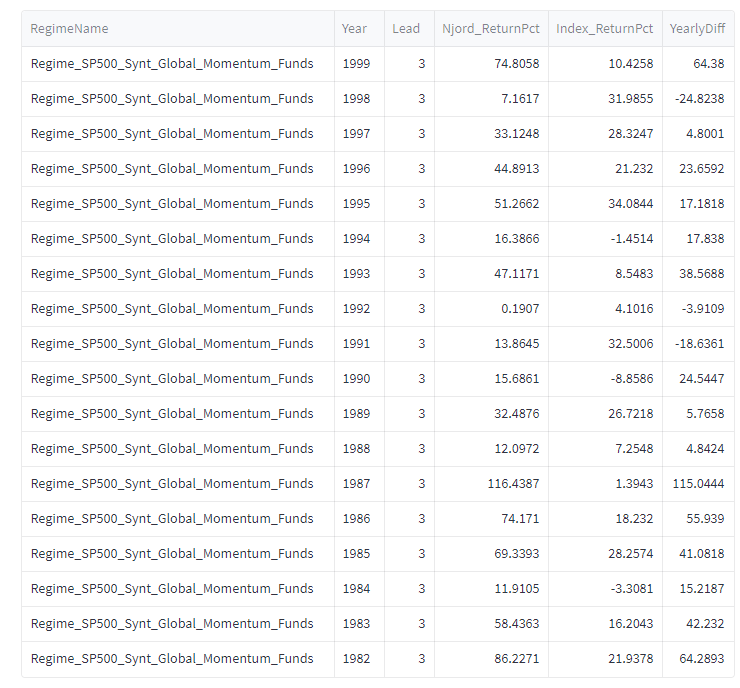

Årsvis fördelning av avkastningen:

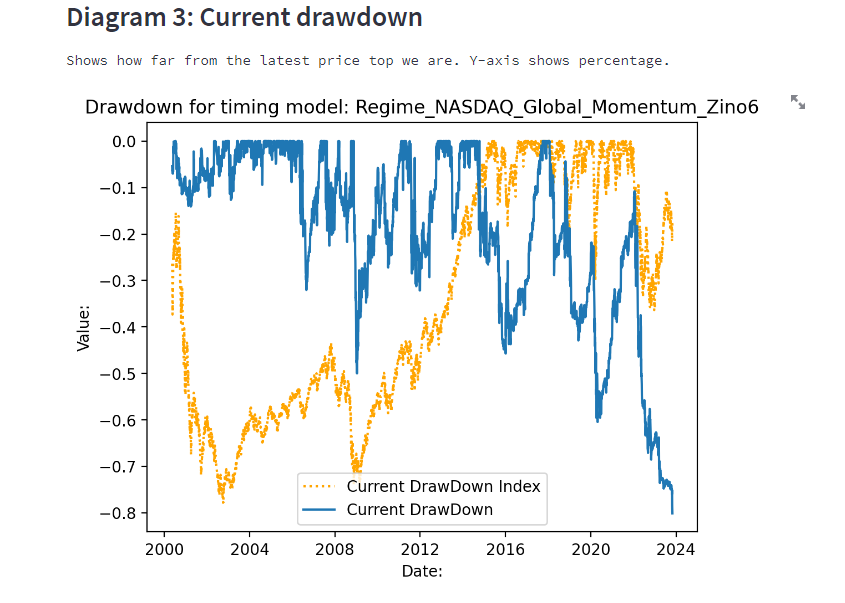

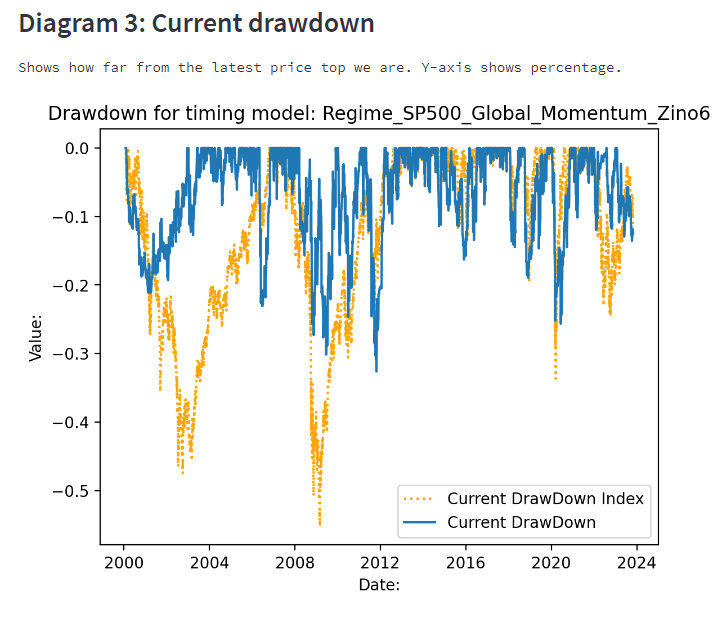

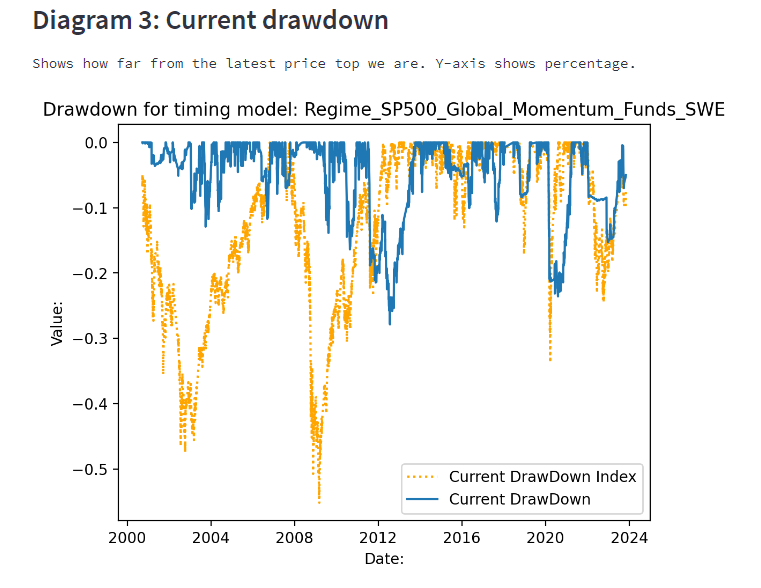

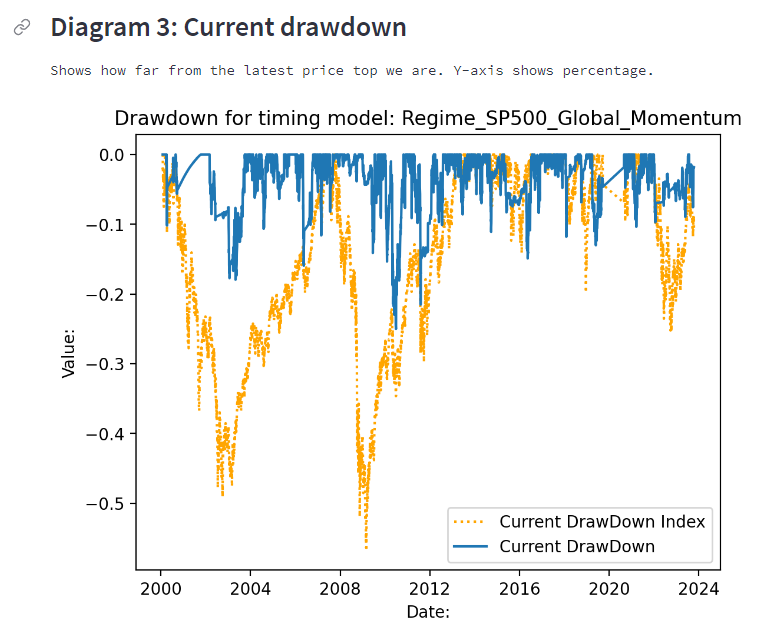

Tittar man på drawdown charten så ser vi att det inte är alltför blodigt. Den gula prickade visar dalarna för SP500.

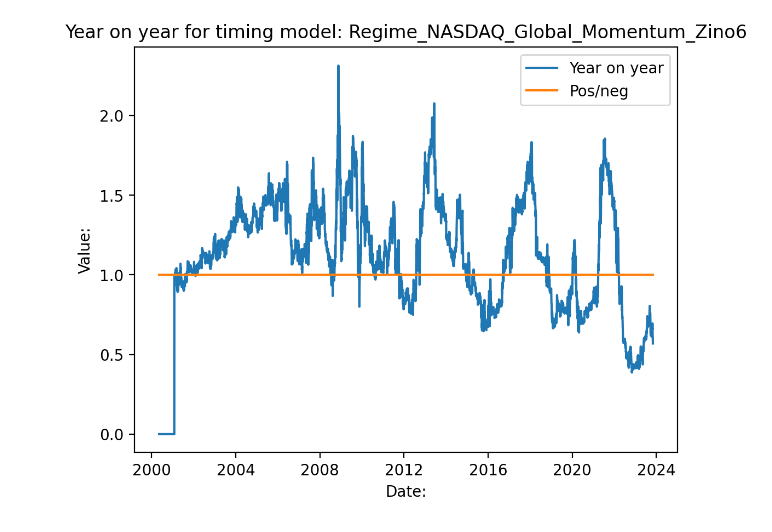

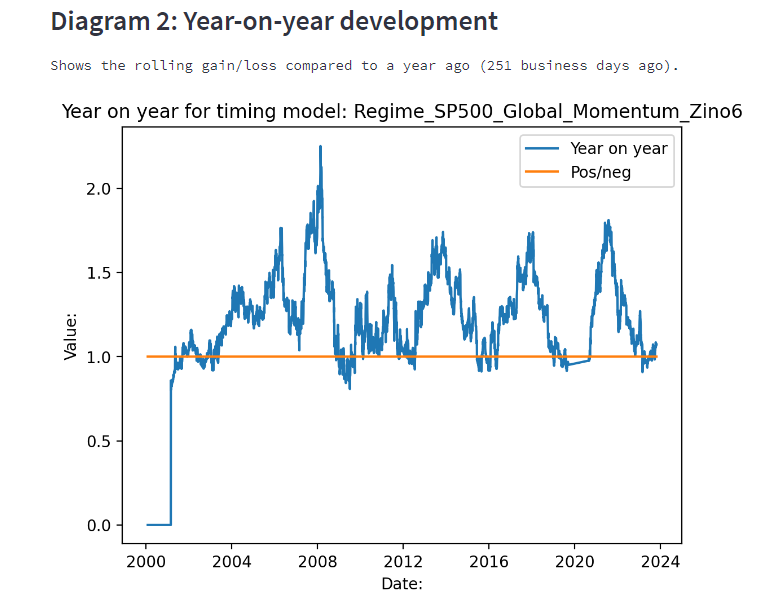

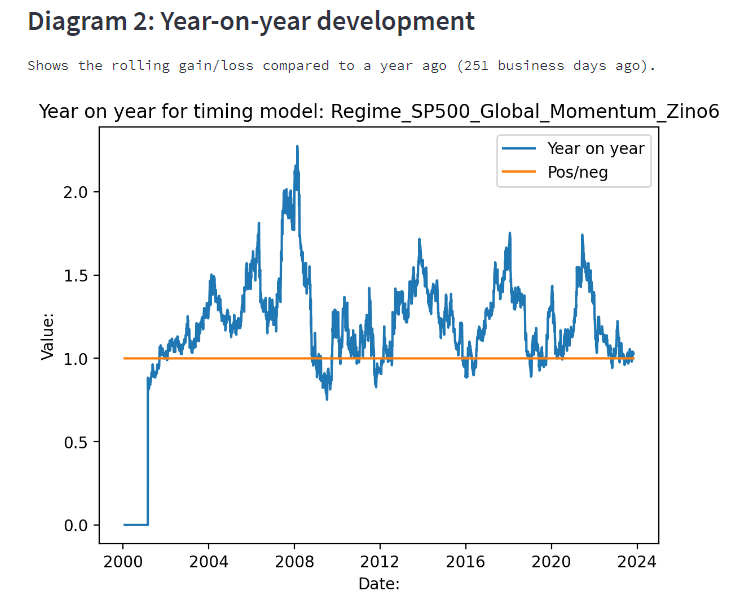

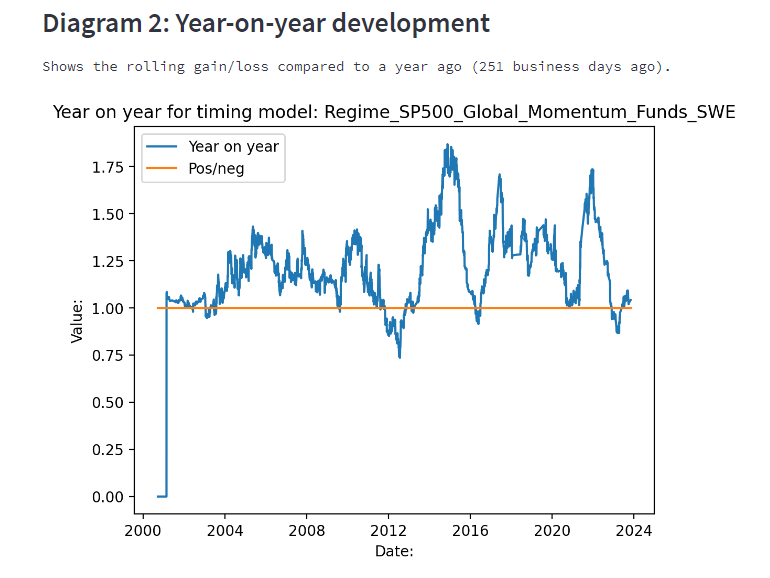

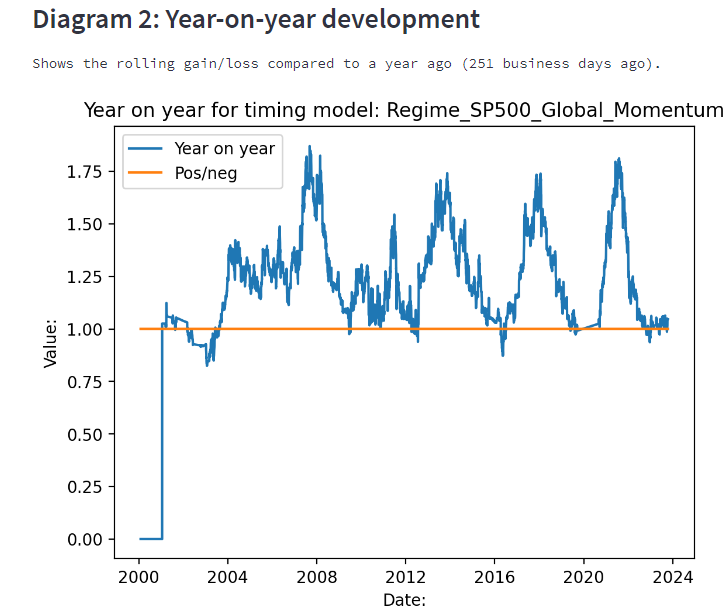

Samt Rullande 1-årsgrafen:

Jag blev lite fundersam om dessa siffror verkligen kan stämma, så jag gjorde ett out of sample-test på amerikanska fonder med längre historik bakåt.

Då blir Investeringsuniversumet för kategori X dessa:

- US.OPPAX (Invesco Global A / Oppenheimer Global Fund)

- US.FFIDX (Fidelity Fund (USA))

- US.MAPCX (Blackrock Asian Dragon Fund / BlackRock Sustainable Em Mkts Eq Ins)

Och för “säkra” perioden så hittade jag två räntefonder (Kategori Y):

- US.FUSGX (Federated Hermes Fund for US Govt Secs A)

- US.FBNDX (Fidelity Investment Grade Bond)

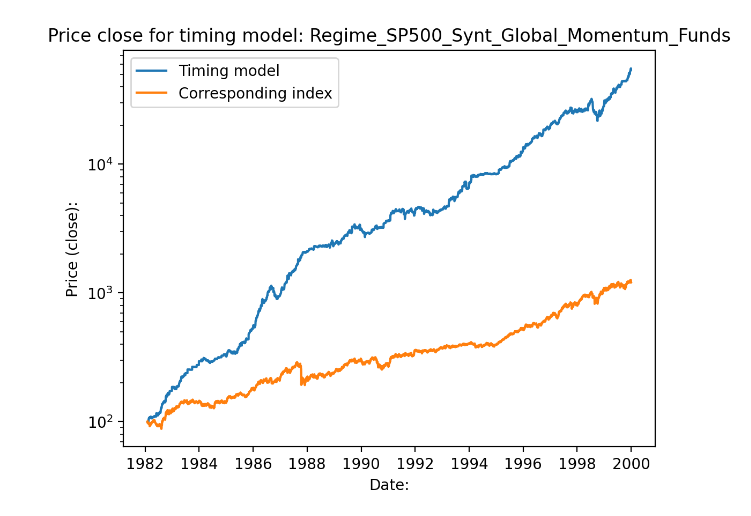

Jag körde detta på åren 1981-2000 och blev lite smått chockad av avkastningen:

När man ser en graf som denna så trodde jag såklart att jag gjort något fel. Men om man kollar på vardera aktiefond så ser man att de är mindre korrelerade än idag. Asien/Japan hade en ordentlig uppgång under slutet av 80-talet vilket gav några ordentliga rekordår.

42% i årlig avkastning. Självklart teoretiskt men ändå. Årsavkastning:

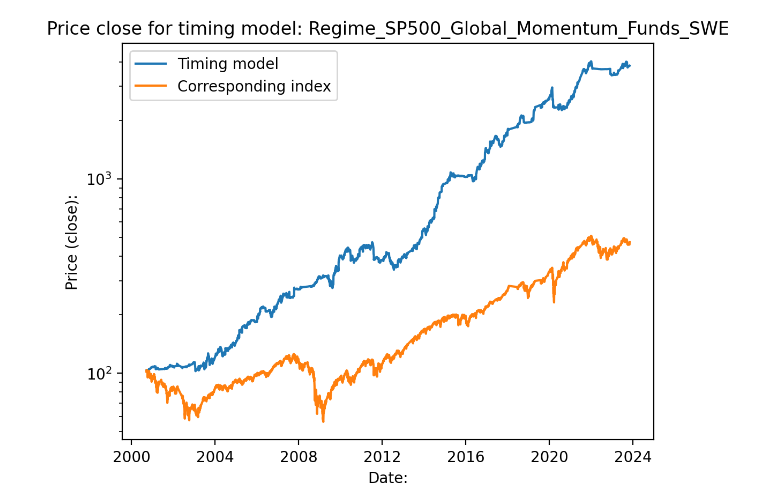

Jag körde out of sample universumet tillbaka till vår tid och hamnar på ungefär samma nivå som tidigare, något bättre till och med:

Avkastning på drygt 23% per år.

Jag blev lite inspirerad att lägga till guld i det säkra universumet när jag tittade på Zinos allvädersportfölj (Jakten på den "ultimata" allvädersportföljen), men fick ingen extra skjuts i avkastning eller sharpekvot. Jag tror att momentum inte funkar riktigt lika bra på guld, i alla fall inte med 1 månads momentum i algoritmens nedåtgående aktiemarknadsförutsägelse i tävlan mot räntefonder.

Allt som allt så tror jag att man kan få rätt så bra avkastning framöver. Jag ser verkligen ett värde med att ha ett sparkonto som sista fall-out alternativet. Under 2022 så räddas man av detta, då alla räntefonder i princip går ner oavsett löptid. Jag har som sagt tänkt att lägga ut signaler publikt, men har inte riktigt hittat rätt forum. Jag har startat en youtube-kanal tills vidare - men signalerna är ju mer eller mindre endast i textform och det är lite svårt att göra något underhållande av det.

På to-do list står även att skapa fiktiva, walk forward tidsserier att testa indexen mot.

Tankar och idéer på detta mottages gärna ![]()

(Fotnot 1: Detta liknar den variant som Keunig och Keller använder (se 13612W momentum filter i länken TrendXplorer: Breadth Momentum and Vigilant Asset Allocation (VAA)) , men också Gary Antonaccis variant, som också den har ett backstop i ETF:en BIL som i princip är den riskfria räntan. (TrendXplorer: Prospecting Dual Momentum With GEM).)