Tack för att du testar med riktiga fonder. Ser oförnekligen bra ut! Frågan är vad, om något, som är missat annars borde varje fondförvaltare som finns köra med detta. Vilket de uppenbart inte gör så frågan är varför?

Försökte hitta ett system där jag bara ville minskade drawdown men om detta fungerar i praktiken så skulle det så klart vara bättre. Risken här är väl att man kan sitta fel och åka med i en nergång som inte går upp igen.

Ja, det är en bra fråga. Brist på fantasi kanske? De vill ju gärna ha kvar sina jobb och att divergera från ett fastställt index gör att du får sparken.

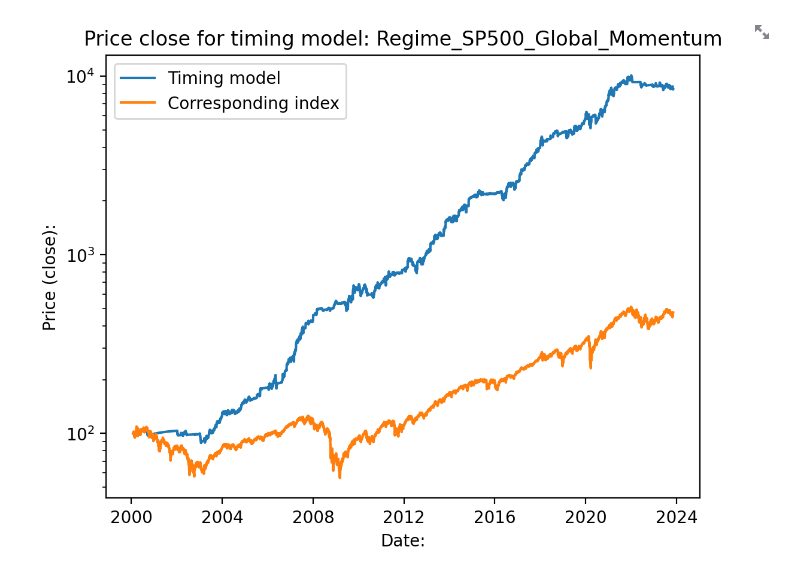

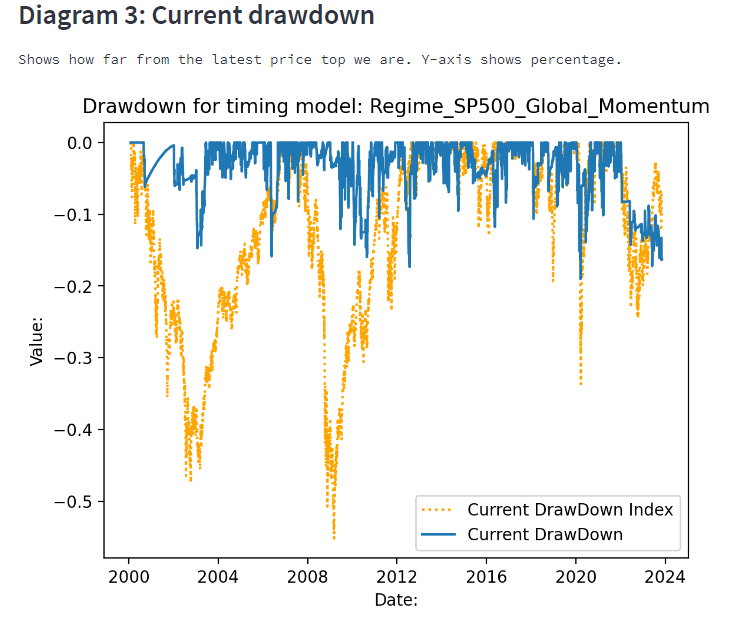

Som fondförvaltare hade du nog fått sparken om du körde denna algoritm runt 2003, 2011 och 2020, när “fonden” backar alltför mycket mot jämförelseindexet.

Jag har hängt alldeles för mycket på internet letandes efter en edge - kom att tänka på denna artikel när jag läste din fråga:

Tja tror resultatet kan överraska, i den långa tråden om Allävdersportföljer testades aktier/guld 50/50 både med ombalansering till 50/50 och en dynamisk 0/100 variant. De klarade sig rätt bra,

Guld och sparkonto skulle också kunna vara en variant på detta.

Problemet blir ju de tillfällen när båda dippar samtidigt, där är ju räntor eller sparkonto tryggare men inte sällan går guldet upp när börsen dippar. Dock är ju räntor risk med liten avkastning.

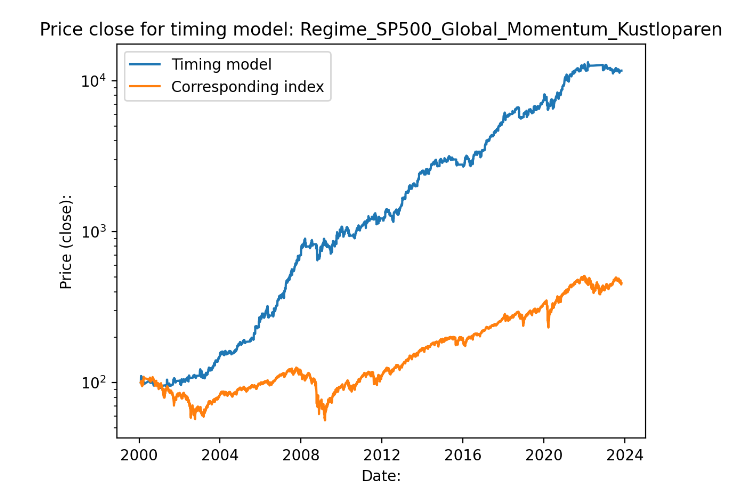

Stats: 22.2% i årlig avkastning

Den psykologiskt viktiga MAR (Årlig avkastning / MaxDD) lägger sig på 0.8.

7.4 förändringar per år, eller ca 15 transaktioner totalt. 22/15: 1.46% i årlig avkastning för varje transaktion i snitt.

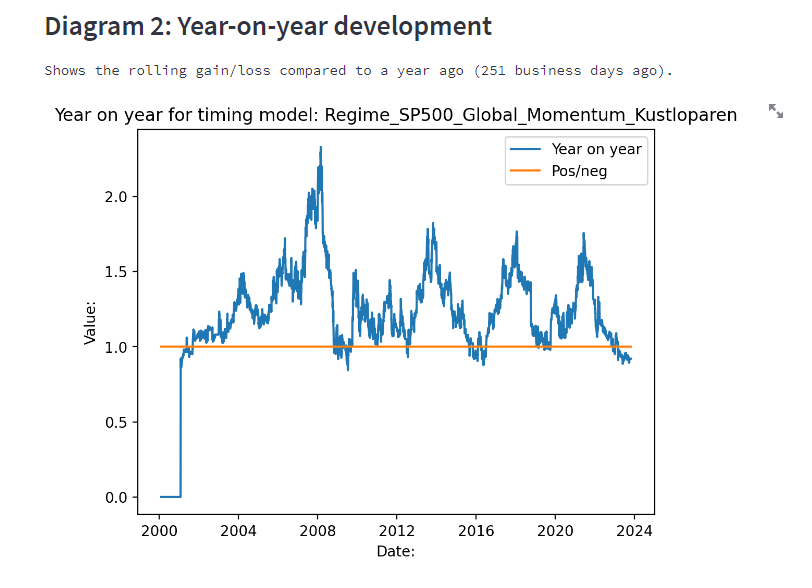

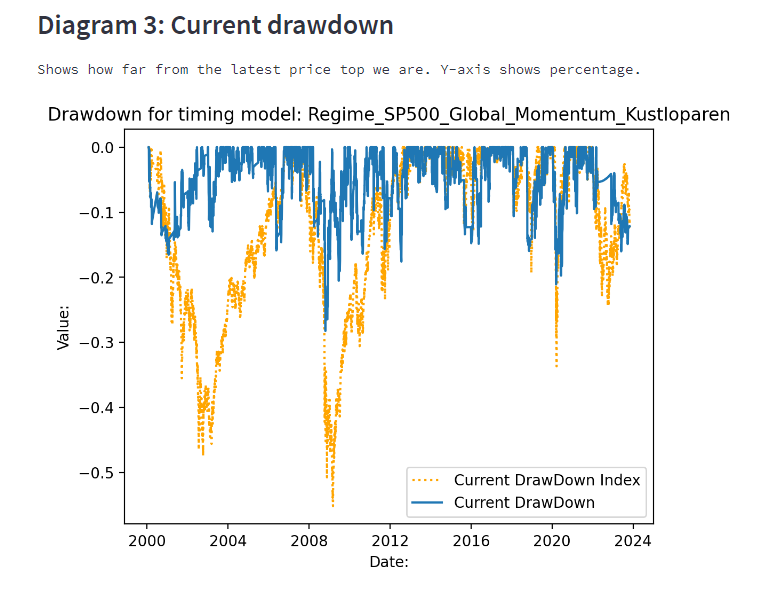

Jag har funderat lite på hur man ska kvantifiera och beräkna “jämnheten” av avkastningen. Kollar man endast på max drawdown så misstar man sig lite när algoritmen är snabb att återhämta sig Tills vidare tänkte jag kalla nyckeltalet för AvgPainVolume som nyckeltal. AvgPainVolume tänkte jag räkna ut ungefär som:

SUMYEAR(CurrentDrawdown)/SUM(DaysSinceInception/365)… Dvs har vi djupa drawdowns men en snabb återhämtning så får vi ett mindre högt genomsnittstal.

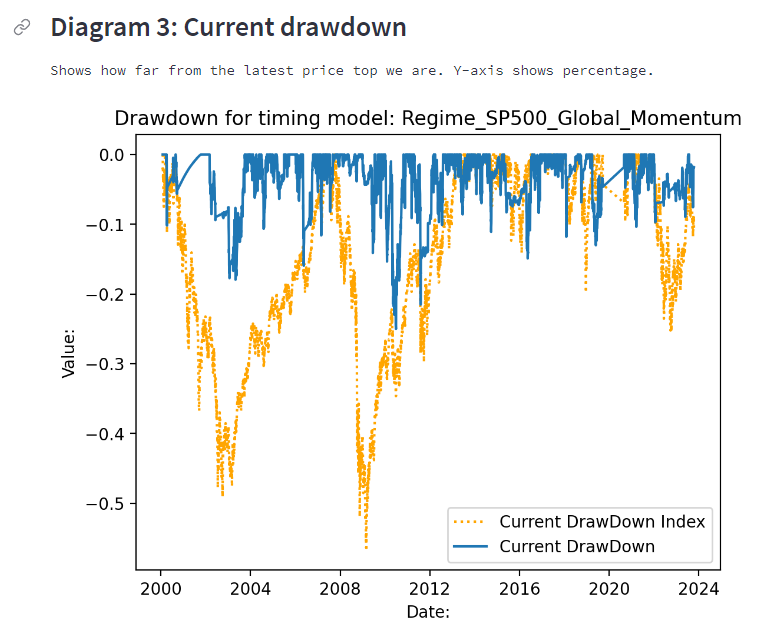

Nya varianten (Lägre AvgPainVolume - troligtvis(?):

Kul att guldet gav bra resultat!

Jag tror du ska snegla på Allvädersportföljerna , där lägger man till tex volatilitetsfonder för att få bra avkastning när allt annat går surt och det jämnar ut drawdowns en hel del. Det finns en hel del varianter på portföljer som backtestats där som kan man dra slutsatser av själv.

Det går ju även att köra en Allväders och lägga på trendföljning på vissa delar om man vill.

Här en jämförelse med Avanza Global och Amundi Volatilitetsfond.

Kurvan visar en fantastiskt fin avsaknad på korrelation, klarar/vågar man hoppa mellan dessa 2 så kan det nog bli bra resutlat men det känns risky.

Vill personligen framför allt minska max draw down men ändå vara så nära index som möjligt. Större överavkastningar tror jag fortfarande är för bra för att vara sanna men tänkte ändå försöka replikera dina tester. Tycker ditt test där du använder just fonder som finns att enkelt köpa är intressanta men har ännu inte lyckas repliera ditt resultat. Hittade däremot signalen på accelererad momentum som verkar lite för bra för att vara sant.

Kör jag den på data från 2000 så får jag

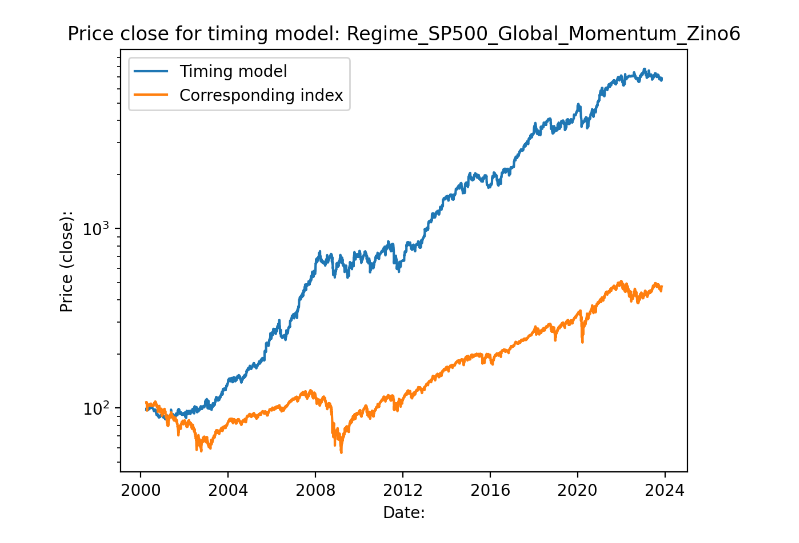

CAGR 8,63 %, max draw down -11,91 %, NegReturnDuration:13,10 %, TotalChange:531,11 %

med andra ord den undvek i stora hela de stora fallen i mitten av 2000 och corona droppen.

Signalen är helt enkelt en rate of change på 1 års sikt mot rate of change på 1 års sikt från förra månaden. Är RoC nu större än den var förra månaden så är det en köpsignal. Men som sagt, tror den är för bra för att vara sann och ska försöka hitta vart jag gjort fel.

Jag tänker lite som så, efter att ha hållt på i 10+ år med algoritmutveckling, att enklare modeller är att föredra. Lite som en elmotor mot en bensinmotor. Desto fler separata delar man har, desto mer kan gå sönder.

Som jag skrev i min andra tråd - det är en enkel uppbyggnad av algoritmen - det är datat bakom som närmar sig kausalitet och inte bara korrelation - jag bara förfinar och brusreducerar.

Även om du eventuellt har gjort någon tankevurpa så är trendföljande algoritmer något som fungerar bra på större index och tillgångsklasser. Hade varit spännande att höra fortsättningen.

Först och främst tack för denna tråd och detta intressant projekt.

Jag har en liten fråga om vilken vikt du lägger på varje fond/ETF. Om man läser på om " 3612W momentum filter" så investerar dom med samma vikt på alla N som visar positiv avkastning - t.ex 50%/50% om N=2. Eller ska man köra 100% på den fond/etf som är bäst i det universumet tills man viktar om vid månadskiftet?

Jag kör N=1 så universumet är så litet. Både i bra/dåligt aktieindexväder. Har man ett större universum finns det skäl att välja fler (om man “orkar” med alla transaktioner) för att sprida risken ytterligare.

Det kan ju finnas en poäng att välja fler i gruppen med guld/sparkonto/amundi vol/långränta. Ska testa den idén vid ett givet tillfälle - kan kanske ge mer stabilitet?

Intressant, kanske en dum fråga, men när du skriver

"

Om marknadstajmingsalgoritmen visar köp:

1a. Välj bästa avkastning av N antal globala index/ETF (Kategori X). Avkastningen väljs fram genom att vikta (1 mån avkastning * 12) + (3 mån avkastning * 4) + (6 månaders avkastning * 2) / 3. (Fotnot 1)

1b. Behåll Index/ETF till nästa månadsskifte, gör sedan om beräkningen ovan.

Om marknadstajmingalgoritmen visar sälj:

2a. Räkna ut senaste månadens avkastning, välj den som är bäst av N antal “säkra” index/etfs (Kategori Y). Säkert här är relativt då räntefonder också kan sjunka.

2b. Om ingen av kategori Y visar positiv avkastning över den riskfria räntan, välj sparkontot.

"

så antar jag att med “Om marknadstajmingsalgoritmen visar köp” så gäller filtret att du köper / byter till den bästa av kategori X så länge den bästa har en “Avkastning” > 0 ? vad händer då om kat X har en på köp, men Kat Y har ett instrument med högre “Avkastning” ? Eller vad är "marknadstajmingsalgoritmen " ?

Varför körs inte X och Y i samma utvärderingslista?