Jag ligger med 95% i breda billiga indexfonder såsom LYSA med övervikt aktier och Bolmessons (forumets) förslag med en del Sverige, tillväxt och småföretag samt en globalfond. Så långt är allt väl och i linje med gängse rekommendation till småsparare. Jag behöver pengarna om 15 år och ligger därför hårt viktad mot aktier.

Men jag har också en lekhink som jag skulle vilja laborera med. Den ligger för närvarande i 100% Coeli global selektiv och har tuffat på bra men jag skulle vilja leka lite mer med hinken.

Jag tänkte begränsa mig till fonder, inte enskilda aktier. Finns det någon testad strategi för att köpa de fonder som går bäst för tillfället, säg tre månaders historik för att sedan byta månatligen eller liknande?

Söker alltså en enkel lättförståelig strategi för att hoppa från tuva till tuva.

Ja, en vanlig MOM+AGG där man köper/behåller det som går bättre. Det är och måste vara en av de enklaste och mest rationella system som finns då en sådan metod hela tiden tar höjd för det man inte vet (framtiden) och hela tiden justerar sig efter det att ny data kommer in.

Däremot är det få som står ut med system som också konsekvent kan gå sämre än t ex index i flera månader på raken, dvs som i princip som alla system.

De som sysslar med det där ett tag inser dock också att det är ett maraton och inte en sprint (…och definitivt inte ett “get rich quick scheme”, dvs det är inget system där man fort blir rik).

Viktigt är såklart också att följer man inte index så får man en portfölj som inte … följer index. Ibland är det bra, ibland inte.

En fråga om backtesting av fonder, ofta har man flera dagars upp till en veckas bytestid av fond. Är detta något som tas hänsyn till i de tester som görs?

Nej, det är något svårt att testa då det inte finns lång historik för fonder med daglig upplösning alltid tyvärr (varpå man inte kan kalkylera).

Däremot är tiden det tar att genomföra byten överlag ganska viktig och en parameter är att det inte sker byten hela tiden, det är därför det finns ett medelvärde för antal byten per månad med.

Med det sagt är den här typen av strategier ganska opassande för någon typ av “lekhink” då det är ganska tråkiga system (tråkigt är dock bra men…). Du kommer inte se några särskilda effekter på ett längre tag, dvs det blir inte så mycket “leka”.

Jag förstår att strategin är lite tråkig om man gillar snabba resultat men för mig ligger utmaningen i att slå index. Lyckas jag med detta efter 12 månaders försök så är jag mer än nöjd, snarast euforisk.

Jag har börjat snegla på börshandlade fonder för att få till snabbare byten, det finns en uppsjö att välja på men tyvärr åker man på transaktionsavgifter och växlingskostnader vilket gör att det är svårt att komma under en procent i totalkostnad.

…och scrollar ned så ser du att ett sådant där upplägg trots fin historisk avkastning totalt (CAGR över 22% osv) inte slår index varje enskilt år tyvärr.

Däremot kan du också se att alla år med underavkastning är betydligt lägre än alla år med överavkastning.

Det är lite där det blir tråkigt för det är något svårt att känna till vilka är vi har framför oss.

Fler år med överavkastning kontra benchmark än underavkastning, men inte noll år med underavkastning.

Om du scrollar ännu längre ned ser du också att det då och då dyker upp perioder där det är minus fyra månader på raken. Det är lite så det blir men är också något som är typiskt för varför folk inte orkar följa den där typer av strategier.

Månad till månad kan det vara lite trögt ibland, ovan exempel på fyra röda månader på raken

Problemet med börshandlade fonder + en något mer aktiv strategi är att kostnaderna blir brutala utslaget på 12 månader. Du måste trots allt betala courtage + spread. I värsta fall även valutaväxling på totalt 0.5% (0.25% köp, 0.25% sälj om du köper något som handlas i annan valuta).

Räkna på det och se vad det blir kontra en fondavgift. Jag gjorde det själv någon gång förr men det var väldigt lång tid sedan. Summa summarum var mest “kul men väldigt dyr idé”.

En annan faktor för något börshandlat är att det krävs en motpart bestående av marknaden och alla participanter på den.

När du säljer måste det finnas en köpare, tungt om alla vill sälja och du också vill sälja varpå det kan bli svårt att hitta köpare (du får inte igenom din order för inga köpare finns). Det hände mig en gång för länge sedan när jag skulle sälja iShares Gold Trust ETF. Något olustigt då just den ETF:en har väldigt hög likviditet (många köpare och säljare = hög likviditet = mindre problem vid sälj) men jag kunde ändå inte hitta köpare för hela positionen (men totalt 33% av mitt kapital så en ganska stor order i svenska mått mätt).

Tänk då hur det blir med mindre ETF:er eller t ex Avanzas produkter med en marker maker som kan försvinna pga “hög volatilitet” osv. Något … 50/50.

Jag skulle vilja backa ett steg - vilka kriterier är viktiga för urvalet av fonder för en momentumstrategi? Rabblar här några jag själv överväger:

Diversifiering inom fonden

Diversifiering mot övriga fonder i urvalet

(1 och 2 kan bli extra viktiga om man håller få fonder samtidigt)

Valutapåslag

Hur lång tid tar fonden att köpa och sälja

Inträdes- och utträdesavgifter (Inget att bry sig om på Avanza då Avanza ej tillåter dessa även om de skulle stå skrivna i fondfaktabladet.)

Standardavvikelse / Riskklass

Avgift (både årlig och prestationsbaserad)

Passiv förvaltning ja/nej

(Jag själv bortser helt från 6, 7 och 8 då jag tycker mig se att de är irrelevanta för momentumstyrka, och det är ju momentumstyrka som är prio ett här. Tycker mig se att man går miste om stor momentumpotential om man tar med dessa. Dessutom är avgiften redan inräknad i Avanzas fondhistorik.)

Större omvärldsfaktorer som t ex påtaglig politisk risk. Se exemplet rysslandsfonder. Detta överlappar i viss mån punkt 1 och 2. Jag själv vågar inte köra helt blint på momentum utan läser bl a Börskollen varje dag. Väldigt svårt detta. Hur tänker ni här?

Är fonden eller snarlik data ordentligt backtestad i momentumstrategi? (Jag själv bortser från detta, just nu i alla fall.)

Vad tror du om att lägga till kolumn för -1+3+6 AMOM (och kanske även -1+3 AMOM) i AZtest?

Anledningen till att jag frågar är att jag såg att Stocksholm kollar månadsvis för momentum på 3 och 6 månader, och samtidigt MOT momentum på 1 månad då de säger att det ofta förebådar ett momentumtapp. De håller ju på med rena aktier, och det är kanske fel av mig att blanda in det här med fonder?

"Algoritmen rankar alla aktier baserat på 3-månaders momentum (förhållandet mellan dagens aktiepris och priset för 3 månader sedan), samt 6-månaders momentum (prisutvecklingen för de senaste 6 månaderna).

Ju bättre prisutveckling - desto bättre betyg får varje aktie. Det slutgiltiga betyget av varje aktie består av den kombinerade rankningen av båda nyckeltalen.

Algoritmen exkluderar dessutom aktier vars pris har ökat alldeles för mycket under den senaste månaden."

2 och 4 är viktigast. Men 9 får man också beakta löpande.

Diversifiering mellan fonderna görs enklast genom val av fonder i helt olika branscher. Ett visst överlapp är svårt att undvika men å andra sidan gör ett litet överlapp inte heller någon större skada.

Vad gäller tider för köp/sälj så bidrar ju dessa till att man får svårare att tajma. PPM är här i världsklass eftersom köp/sälj sker parallellt mot en buffert. De har även blivit snabbare och det går ofta att få igenom 3 byten på en vecka vilket är extremt snabbt, speciellt i kombination med att man heller aldrig är utanför marknaden. Premierar man snabba byten så gäller i övrigt Nordnet, Avanza är hopplöst långsamma jämförlsevis.

Avgift är totalt ointressant med momentumstrategier. Dels för att avgiften redan är inbakad i kursen man ser och jämför med andra fonder vad gäller utvecklling, dels för att om man byter relativt ofta så kan man redan där försumma avgiftens påverkan då man äger resp. fond bara en liten del av året och avgiftens påverkan blir då väldigt liten.

På PPM är det lite omvänt, ju högre avgift desto bättre, allt annat lika, eftersom man får större rabatt då som man får tillbaka året efter. Men då jag byter så ofta på PPM så är det inget jag orkar välja på, erfarenhetsmässigt väljer jag ändå de “dyraste” fonderna eftersom de oftast är de vassaste. Vass fond är extremt mycket viktigare än vilken avgift de har om man byter ofta. Jag brukar ligga på runt 1,5-2% i avgift i snitt på de oftast 5 fonderna jag väljer på PPM.

Passiv/Aktiv är ingen faktor jag bryr mig om. Det har hänt att jag under en mycket kort tidsperiod ägt passiva fonder, under perioder då börsen går dåligt. Men då är det bara så att detta indikerar något slags undantagstillstånd mot det normala där jag under 99+% av tiden ligger i aktiva fonder eftersom de har bäst momentum. Jag ratar INGEN fond på förhand, det är bara så att passiva fonder i princip aldrig är kvar till “slutaudition” s.a.s.

Punkt 9 är knepig. Jag har vissa marknader jag helst inte går in i. Men jag gör alltid en sammanvängd bedömning baserat på det urval av marknader jag ser och med hänsyn till diversifiering. Så jag kan då och då gå in i marknader jag normalt undviker, men då väljer jag en mindre andel och har dem under hård bevakning. Grundtesen är alltid att OM jag går in i en sådan marknad så kan jag också tåla att jag säg tappar 50% av värdet om det skulle gå riktigt illa. Så illa brukar det knappast bli men det är ändå bra att tänka så, konservativt. Ett exempel är att jag nu ligger i Turkietfonder, med en mindre andel och extra hård bevakning. Det har gått mycket bra hittills men kommer det ett jätteras innan jag hinner agera så är det ingen katastrof för mitt totala kapital.

Här är vad jag tolkar som backtest, bl a i Levis inlägg 26 september:

Och grafen på deras hemsida (hittar dock inte grafen nu, bortplockad? Men skärmdump finns i länkad tråd ovan) är väl också resultatet av ett slags backtest antar jag.

Anser du att det är tillräckligt eller vad mer önskar du av och kring deras backtestande? Står själv i valet och kvalet om jag ska fortsätta med Stocksholm när min testperiod går ut.

Jag rekommenderar att du använder ett system där du förstår både upp- och nedsida, särskilt nedsidorna som finns. Alla system har sina egna nedsidor.

Typiskt för allt som följer någon typ av trend är att man är seg på att gå in och på att gå ur (och uppsidan i det att man inte tar förhastade beslut) samt att man blir “whipsawed” lite då och då (man går in dyrt och säljer sedan billigare och köper sedan dyrare igen – suboptimalt scenario uppstår).

Allt sådant där kan vara ganska påfrestande, då särskilt när man börjar nå pengar som gör att ett par procent minus börjar uppgå till flera månadslöner (och än värre när ett rött år blir en hel årslön back osv).

Pga ovan ser jag sådana här “autoval” som något knepiga ty då kan man tänka sig att de flesta inte är 100% införstådda i alla svagheter i den tillämpade strategin vilket ju gör det svårare att stå ut med och således, för egen del, hamnar i sopnedkastet.

Vilket index? Ett svenskt? Välj svenska indexfonder och sortera dem på en månad. Välj löpande den som ligger i topp. Byt när den hamnar på plats två eller möjligen tre.

Att uppdatera en gång per månad eller ännu mer sällan tycker jag är för glest. För mycket kan hända på en månad. Väljer du enbart mellan svenska indexfonder behöver du ändå inte byta ofta eftersom alla rör sig på ungefär samma sätt eftersom de följer samma marknad.

Det finns för många fonder. Missförstå mig rätt. Det är bra med många fonder men man blir yr i huvudet när man ska välja bland 1000 fonder. Att begränsa urvalet är därför en bra början.

Svenska indexfonder kan vara en bra start. Sen kan man bygga på med globala indexfonder och sen vidare till svenska aktiva fonder, globala aktiva fonder och kanske samtliga fonder. Potentialen ökar för varje steg men så gör också risken.

Jag tycker att det är bra att ta hänsyn till både absolut momentum (momentum i förhållande till sig själv) och relativt momentum (momentum i förhållande till andra fonder). Du vill ju ha den fonden som går bäst men inte om den trots detta backar.

Det är viktigt att man gör det enkelt för sig. Enkla val, tydliga val, enkel uppföljning. Då blir det av att man fullföljer.

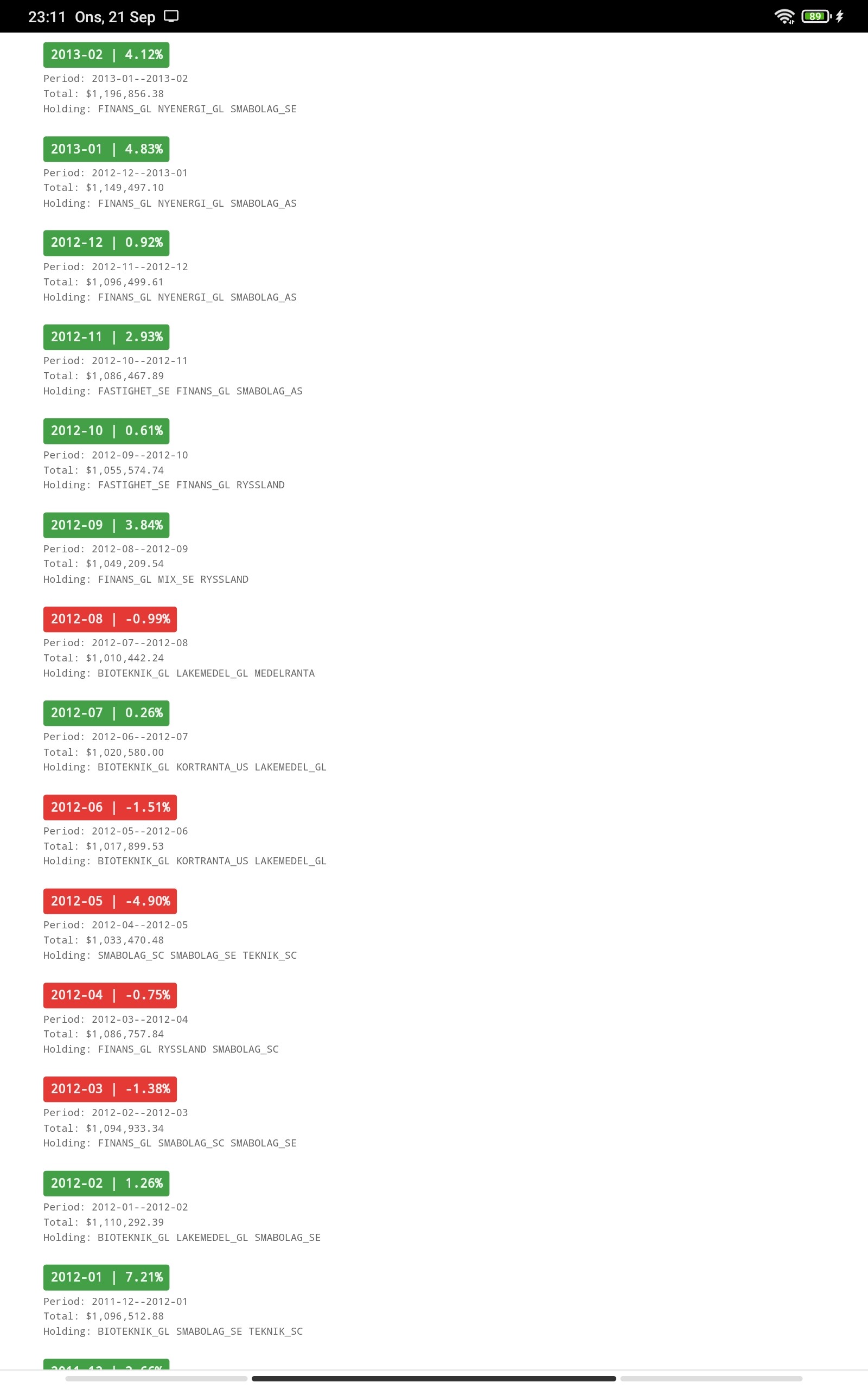

så här ser min lista ut för närvarande. Synpunkter mottages tacksamt

så här ser min lista ut för närvarande. Synpunkter mottages tacksamt