Hej! Måste bara fråga en sak om fondavgift, kanske en dum fråga, men vet ej om jag har en tankevurpa kring fondavgifter.

Om en fond har en avgift på 0,2%. Sen en annan tex 0,65%. Den dyrare har gått upp säger vi 56%. Den billigare 52%. Är det fortfarande lönsammare ha den dyrare i längden? Siffrorna talar för det, men missar man något?

Finns det nån bra sida att räkna på sådant?

Enkla svaret är att du vet inte i förväg vilken fond kommer ge bättre avkastning föruttom fond avgifterna. Det vet vi från idag från början vilken fond är billigare. Avkastning vet man alltid i efterhand .

Långsiktigt har avg jätte stor påvärkan på avkastningen. Kortsiktig finns det ganska många dyra aktiva fonder som slår billiga indexfonder.

När det gäller indexfonder ska man hålla sig helst till 0,20% i förvaltnings avgift och undvika dyra aktiva fonder

Om man kunde se i framtiden skulle man aldrig bry sig om avgifterna då hade man valt den som skulle ge den bästa avkastning efter avg. Men sådan förmåga har ingen av oss. Vi kan bara se historisk avkastning.

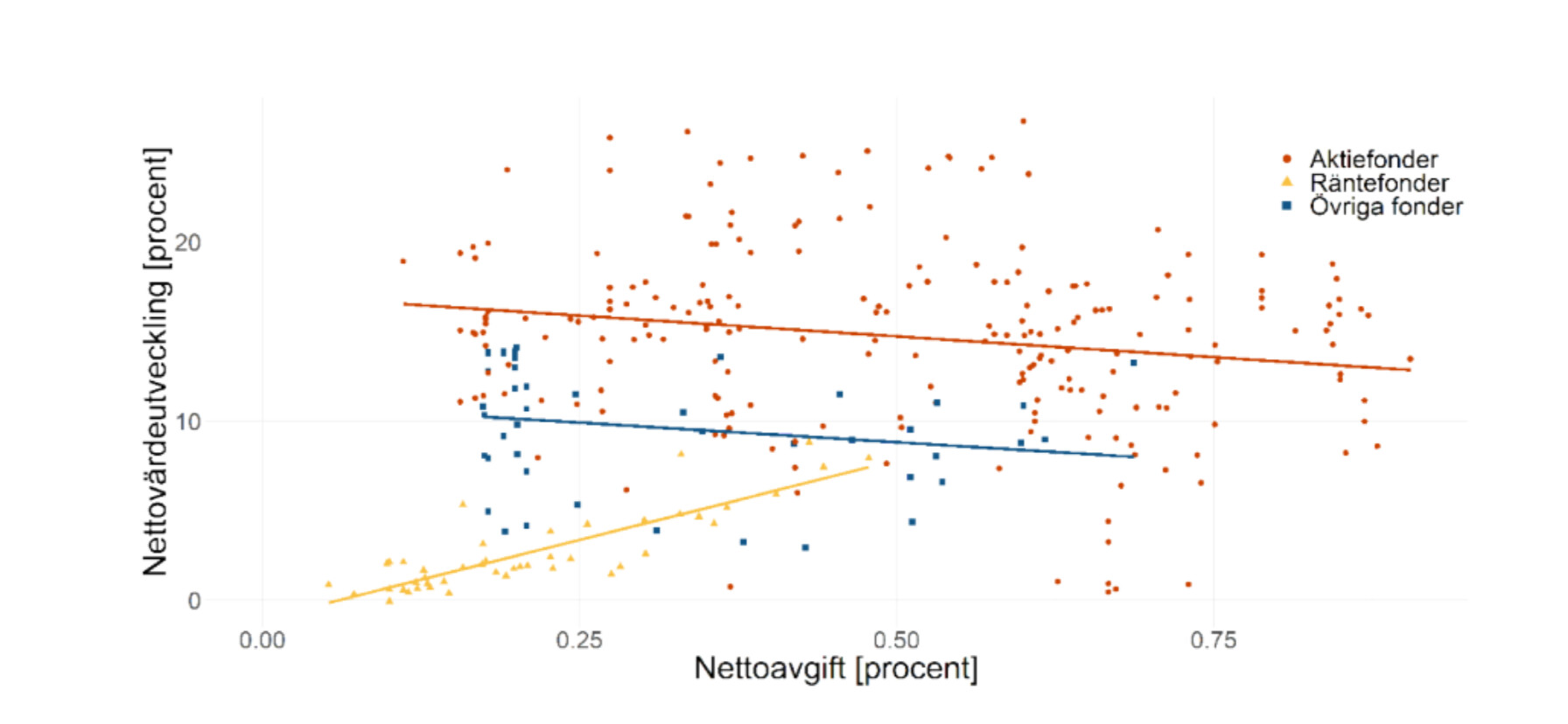

Kolla på Pensionsmyndighetens sida. De har kollar på korrelation mellan avgift och värdeökning (inkl återbetalat avgifttabatt).

Det finns en negativ korrelation mellan avgift och värdeutveckling.

Men det finns också en jätte stor variation. Dvs avgift är viktigt men det säger inte allt.

Är du aktivt i din fondval och se över regelbundet är avgift inte lika viktigt. Är du passiv är det bättre att ha låga avgift i indexfonder.

Inom premiepensionen finns det också fondrabatt som spelar roll. Mellan två fonder som du bedömer kommer att utveckla likadan är den med högre fondrabatt intressant då fondkurser inkluderar avgift innan rabatt.

Men som sagt kan man inte sia om framtida kursutveckling. Det säkraste är indexfonder med låg avgift. Och sedan är det en egen bedömning av vad man tror och vilken risk man är beredd att ta.

Om man jämför med länsförsäkringar fastighetsfond innan kraschen med 1,50% avgift jämfört med lf global. Innan kraschen ja. Just nu nej. Långsiktigt… kanske. Bros på hur den går när det vänder.

Hej

Du måste läsa hela svaret och inte ta en mening utanför kontexten.

Det finns en stor scattering i sambandet mellan avgift och värdeutveckling. Fonder med låga avgifter som underpresterar och fonder med höga avgifter som överpresterar.

Är du aktiv och kan hitta dessa fonder då är avgift inte lika viktigt. Då är det den kortsiktiga värdeutveckling som är viktigaste. Däremot krävs det att man följer sina fonder och förstår innehållet. Men det kommer med en högre risk.

Är du passiv då är det bättre att ha en låg avgift då risken att ha en fond med dålig utveckling är lägre.

hur fick du in en trendlinje i den där? Ser ut som plockepin på en grusgång! Det kanske var din poäng…

Vad jag kan se i denna scatterplot är att r-värdet är i det närmaste obefintligt och r2- värdet är oerhört lågt.

Slusatsen man kan dra av detta är att avgift inte har någon som helst inverkan på prestation på fonden.

Det HAR varit bättre att ha fonden med högre avgifter, tror du att den fortsätter göra det är den det bättre valet. Det är svårt att slå index över tid så en indexfond med låg avgift går antagligen bäst på lång sikt. En aktiv fond kan ju göra bra eller dåliga val oavsett avgift

Jag har inte sagt att det inte var så. Ska du minimera risken och ha en fond under en lång period är det indexfonder som gäller.

Däremot är du beredd att ta en risk kan andra fonder vara intressant.

På frågan om när man byter: Jag byter inte från en fond men till en fond.

Jag gör det inte alltid. Endast när jag vet att jag har tid att följa upp det annars är det index som gäller. Och jag gör det endast på en del av PPM.

Är du säker på det?

(Inget ifrågasättande. Jag frågar för att jag inte vet).

Om det var så borde fonder generellt gå sämre än index. Index tappar ju inget i olika typer av kostnader som en fond sitter med.

Möjligen så tas kontinuerligt löner, transaktionskostnader, it-kostnader, prenumerationer på marknadsdata mm från fondens kapital. Och då borde kostnaderna vara dragna innan avkastningen redovisas.

Det låter ju rimligt.

Växelkursavgifter kanske dras efteråt. Samt köp och säljavgifter. Provisioner kanske?

Att en indexfond ibland kan slå sitt jämförelseindex beror nog på att många indexfonder exkluderar olika många bolag. Ibland kan det ju gynna fonden om man har exkluderat bolag som visade sig gå sämre just då, eftersom dessa då inte kommer dra ner fonden lika mycket som indexet.

Var jag än söker så står det att avkastningen redovisas efter avgifter. Så sätter du in 1000kr i en fond och den redovisar 10% avkastning så kommer du behålla 1100kr. Sen kan ju plattformen man investerat på ta ut avgifter antar jag också.

Ja, jag tänkte mer att indexfonder borde i allmänhet och kanske aggregerat presentera lägre årlig avkastning än index. Om dom nu drar kostnader innan redovisad avkastning.

Jag provade just det du skrev med 1000 kr och 10% i en liten räknesnurra som Skandiabanken har just för fonder. Där redovisades 1100 som bruttoavkastning, Och så drog man i från årlig avgift och transaktionskostnader. (Var en svensk fond så inga växlingsavgifter). Vilket netto gav klart lägre än 10%. Nu behöver dom ju inte ha gjort rätt. T ex behöver inte de 10% man väljer vara samma som det man läser i avkastning i deras fondlista. Men ca 100% av kunderna tänker nog precis så.

Årlig kostnad för just den fonden var 0.1%. Och transaktionskostnaderna var 0.35%. Att bara titta på årligt kostnad kan bli missvisande.