Tack Rikatillsammans för allt ni gör. Upptäckte er för ett par år sedan och blev inspirerad att se över hela min ekonomiska situation. Ett steg i detta var att se över tjänstepensionen och flyttade den från ingångslösningen i traditionell försäkring till fondförsäkring och valde då AMF då de hade något lägre avgift och verkade vara rekommenderade både här på forumet och på Småspararguiden.

Nu några år senare ser jag över detta igen och det är något som gnager i mig. Varför presterar inte AMFs fond (och de övriga valbara alternativen inom AKAP-KR) lika bra som Swedbank.

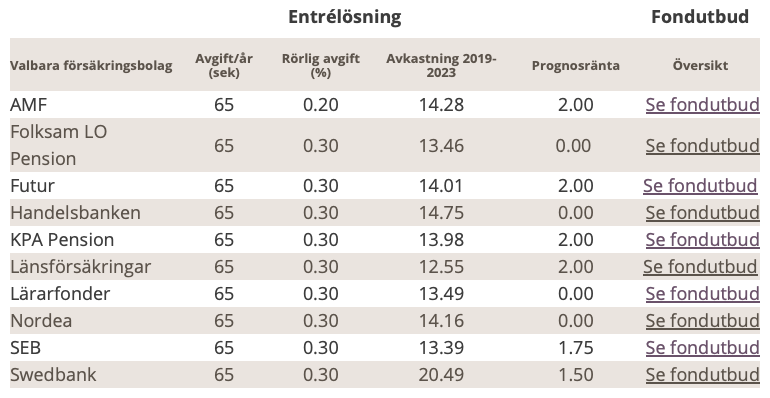

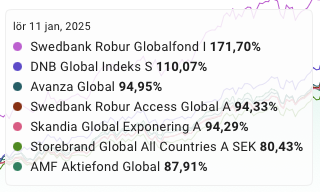

Jag såg den här översikten på pensionvalets hemsida och noterar att Swedbanks lösning sticker. Och ännu värre blir det när jag jämför de bägge globalfonderna AMF Aktiefond Global och Swedbank Robur Globalfond 1 i Avanzas fondjämförelse där de på 5 år levererat 80% respektive 160%.

Även om Swedbanks fond verkar sticka ut jämfört med de andra verkar AMFs fond sticka ut genom att vara en de sämsta jämfört med globalfonderna som Rikatillsammans rekommenderar.

Jag vet, jag vet att tidigare avkastning inte är en garanti för framtida, Jag vet. Men jag kan inte släppa att fonden presterat dubbelt så bra och har nu en känsla av jag kanske gjort ett misstag som enbart fokuserat på låga avgifter.

Swedbank robur globalfond I är en aktivt förvaltat globalfond med ganska få innehav. Den placerar typ 80-90% i Usa senast jag kollade. Den har gått bra en period men ingen garanti att den fortsätter lika bra. Den har nyligen bytt förvaltare också.

Om du har ett urval av alternativ kommer du alltid att ha något av dem som förmodligen helt slumpmässigt har presterat bättre under en viss period.

Frågan är hur du ska kunna veta vilken som kommer att överprestera kommande 5-10 år, det finns ingenting som säger att det kommer att vara Swedbank.

Jag vet inte riktigt vad du skulle ha kunnat göra annorlunda, vad exakt skulle ha kunnat få dig att förstå att just Swedbanks entrélösning skulle gå bättre de kommande fem åren?

Med det sagt så är inte avgift allt utan man måste titta på vad det är deras entrélösning placerar i och hur proportioner mellan aktier, räntor etc. ser ut.

Det kan också variera hur placeringarna i aktiedelen ser ut, personligen föredrar jag bredare index mot snävare och aktivt förvaltat.

Och hur har fonden presterat efter bytet av förvaltare som ju nu skedde för en tid sedan. Den fortsätter ju att gå bra.

Samtidigt skulle jag gärna vilja påstå att Sannolikheten att en fond går bra efter en god historik är större än för en fond som historiskt presterat dåligt. Jag tycker mig inte se att det liksom byter plats, dvs att en fond som gått dåligt under säg 5år skulle börja gå bra och tvärtom för en fond som presterat bra. Har jag fel?

Tittar man på Avanza så har Robur Globalfond gått sämre än LF Global och ungefär som Storebrand Global All Countries sedan förvaltarbytet enligt datumet som står hos Avanza.

På ett år så placerar den sig mittemellan LF och Storebrand.

Ja, det är ju det vi inte vet. Statistik är självklart viktigt, men vi vet också att det finns många sätt att göra urval för att motivera något - så det är självklart inte oviktigt - men knappast hela sanningen heller.

Bra fråga. Nej, priset är förstås inte allt.

Lika lite som man kan säga att man har mer avkastning bara avgiften är låg, lika lite kan man påstå att med hög avgift får du hög avkastning.

Man måste ta med avgiften i avkastningen och värdera risken. Vissa småbolagsfonder och pe kan var värda en högre avgift. Men man måste vara med i spelet o byta vid behov.

Vad man KAN säga är att standardprodukter, som tex globala indexfonder, inte kan vara alltför olika och DÅ är avgiften en viktig differentiator. Där skulle jag kolla efter stora fonder, sortera på lägst avgift och sen välja den med bäst trackrecord (kanske leta låg VAR)

Pensionsförvaltare kan också ge sig in på vissa äventyr som kan kosta spararna mycket pengar, vilket påverkar avkastning.

AMF har plöjt ner nästan 2 miljarder kronor i Northvolt.

Alecta förlorade 20 miljarder kronor på att satsa i mindre banker i USA.

Det finns vissa avtalspensionsmisstag som kan kosta dig mycket pengar. Det är dels att ligga i en traditionellt förvaltad lösning när du kan ha en fondlösning. Den andra är att din arbetsgivare kan slussa dig vidare till ett företag som har villkor som är väldigt bra för arbetsgivaren (t.ex billiga försäkringar eller bra integrering med IT-system) men svindyr för dig som anställd. Söderberg & Partners och Max Matthiessen är två av de bolag som är bra på att skinna spararna för den rådgivning de ger.

Data och forskning jag sett på just detta visar att det finns ingen ökad sannolikhet alls. T.o.m. svagt det omvända i pensionsmyndighetens rapport häromåret.