Har läst mycket på forumet och förstår att det viktigaste i grunden är att man investerar i en bred och global fond mellan 70-100%. Vissa rekommenderar 20% svenskt index och 10% tillväxtmarknader/emerging markets. Nu undrar jag om det finns några kloka perspektiv utifrån min situation.

Buffert är ordnat och har stabilt jobb. Bostadsrätt som jag trivs med. Är runt 30 år. Planerar spara tillsvidare och har en hög sparkvot. Har inget innehav på börsen i dagsläget som är värt att nämna. Syftet med sparandet är i första hand att skydda pengarna mot inflation. Hoppas såklart på att mina pengar ska växa ytterligare över tid (ränta på ränta osv). Dessa pengar kommer troligtvis inte behöva användas förens 10+ år.

Läser forumet och blir då övertalad gång på gång och hittar olika perspektiv som får mig att tänka om. Nedan är några alternativ som jag tänkt på i turordning där den första är den som jag lutar mest åt i nuläget.

Avanza Global 100%

Fördelar enligt mig: En bred global indexfond som följer MSCI WORLD, minst exkludering

Nackdelar enligt mig: Missar emerging markets och ingen home bias, marginellt dyrare än t.ex. DNB och LF p.g.a. skatteregler, matarfond (ytterligare mellanhänder)

DNB Global Indeks S 100%

Fördelar enligt mig: Billigaste fonden med näst minst exkludering

Nackdelar enligt mig: Magkänslan säger att fonden rör sig mer mot ESG, dock inte lika extrem som LF

Avanza Global 90% Avanza Emerging Markets 10%

Fördelar enligt mig: Eventuellt högre avkastning i framtiden om tillväxtmarknader blomstrar

Nackdelar enligt mig: Tillväxtmarknader känns spekulativt

DNB Global Indeks 70%, PLUS Allabolag Sverige 20%, Avanza Emerging Markets 10% (https://rikatillsammans.se/basta-fonderna-2024/)

Fördelar enligt mig: Eventuellt högre avkastning p.g.a. home bias och tillväxtmarknader som kan blomstra

Nackdelar enligt mig: Både tillväxtmarknader och home bias känns spekulativt

Mina tankar har gått ungefär såhär :

1 3 2 4 1 3 2 1 4 2 3 1 4 1 2 4 3 2 1

Om jag vill vara “safe” och inte ha så hög volatilitet kanske klokast är att köra på DNB eller Avanza Global 100%? Antingen betala marginellt högre avgift för Avanza eller leva med risken att DNB ökar sitt ESG.

Anledningen varför jag är kritisk till ESG är att jag tycker marknaden ska få styra. Inte politiska åsikter. Är inte intresserad av ETF-er då det känns osmidigt med courage, spread, växelkurser och fasta belopp i vald valuta.

Om du har svårt att bestämma dig tycker jag att du kan köpa allt det där, till att börja med.

Det viktigaste är att du kommer igång så att ränta-på-ränta kan få börja jobba.

Det är inget fel på något av alternativen du föreslog.

Absolut, håller med dig om att det viktigaste är att jag kommer igång. Tänker oavsett bestämma mig inom kort och köra på bara. Dock känns 70% lågt, eftersom USA trots allt dominerar marknaden. Lite därför Swedswed20244 tänker på LF USA Index misstänker jag.

Funderar på om DNB Global Indeks S 100% är det bästa valet trots allt. Känns på något sätt tryggare att slippa en matarfond och Luxemburg. Toppen avgift också. Känns stabilt med Norge (helt orelevant och subjektiv åsikt).

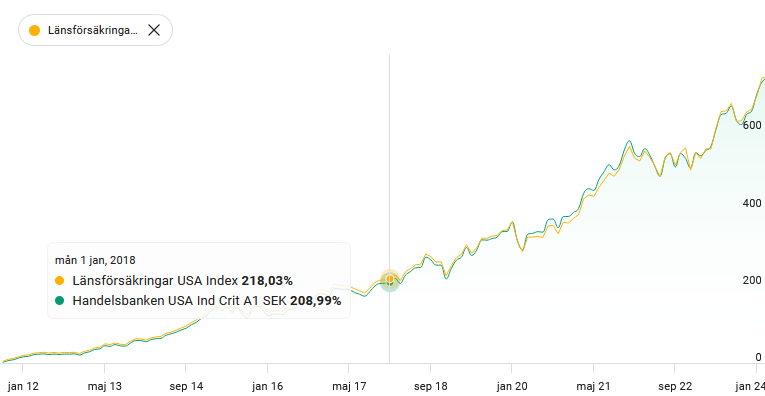

Båda dessa verkar vara väldigt lika, hållbara USA-fonder som fokuserar på medelstora och stora börsnoterade bolag i USA. Däremot följs olika index:

LF: Morningstar US Target Market Exposure Paris Aligned Benchmark

Select

Handelsbanken: Solactive ISS ESG Screened Paris Aligned USA Index

Min amatörmässiga gissning är att det inte spelar någon större roll vad du väljer:

Jag kör 50/50 Storebrand Global All Countries A SEK och DNB Global Indeks S för den globala delen i min tjänstepension (sen har jag lite home bias och en aning småbolag också). Främst eftersom Storebrand-fonden (som är bredare och även innefattar emerging markets) kändes lite dyr med sina 0,33%. Beslutet är inte särskilt rationellt eller genomtänkt men nu är det så och då fipplar jag inte. Ändrar jag mig i framtiden så ändrar jag bara på fördelningen av nya inköp, gamla fonder får ligga kvar så länge de inte börjar höja avgiften eller ändra på saker i nån konstig riktning. Det är nog svårt att göra jättefel här, alla billiga globala indexfonder är bra.

Osäker på hur nära dessa fonder ligger S&P500, men om jag förstår det hela rätt så innehåller S&P500 endast de 500 största bolagen och inte medelstora som LF och Handelsbanken även inkluderar. Med andra ord kan man säga att LF och Handelsbanken är mindre koncentrerade, vilket kan anses vara positivt.

Har även tänkt på Storebrand men verkar som många bolag exkluderas p.g.a. ESG och avgiften är marginellt dyrare än övriga rekommenderade fonder. Riktigt nice dock att tillväxtmarknaden är inbakad.

Ja, jag tycker att det är hugget som stucket bland alternativen du listade så välj det du tycker känns bäst.

Det går att ändra senare så det spelar ingen större roll vad du väljer att börja med, känner jag.

Det känns som överanalys för ett månadssparande som inte ens är påbörjat än.

Om du har sådana tendenser kanske Lysa eller någon annan fondrobot skulle kunna vara ett alternativ.

Fondrobot dissar jag tyvärr av följande anledningar:

Billigare att bygga en egen portfölj

Vill ha kontroll över vilka specifika värdepapper jag investerar i

Tycker Avanzas hemsida och app är väldigt smidig och fräsch att använda

Blir nog DNB Global Indeks S 100%, det borde väl vara ett OK val som med största sannolikhet bevarar värdet på mina besparingar med en god chans att se en god avkastning över 5-10 år?

Ja börja spara är viktigare än att få till det med exakt rätta fonder. Här är fyra globala indexfonder som brukar rekommenderas Länsförsäkringar Global Index, Avanza Global, DNB Global Index S, Swedbank Robur Access Global A. Spelar ingen roll vem av dem du väljer för ingen vet vem av dem som kommer att ge bäst avkastning. Så bara du kommer igång så har du mycket vunnet.

Nordamerika (främst USA) är normalt +70% av innehavet i en globalfond och därför kommer en globalfond och USA-fond att korrelera kraftigt.

Köper du en USA/Nordamerika-fond istället för en globalfond får du det mesta av innehavet i en globalfond men höjer din koncentrationsrisk något då du helt missar Europa, Japan, Australien m.fl. som brukar ingå i en globalfond.

Låt det vara “tillräckligt bra” istället för att leta och sträva efter den där sista delen som skulle kunna vara “det bästa”.

Det gör att du kommer till skott och startar något som är tillräckligt bra istället för att du väntar.

Kommer inte ihåg var @janbolmeson talar om just detta med “tillräckligt bra”. Tankesättet underlättar både vad gäller investeringar och annat i livet. Värt att prova och tack för tipset om det, Jan!

Du kan läsa i placer.se (Avansas nyhetstidning). De har nyligen en artikel om globalfonder.

De ser på en 5-årsperiod. Och sen pandemin har vi haft mycket som är annorlunda. T.ex småboloagsfonder som har varit bland de bästa i landet men som nu i stort sett inte ger något. Men de kommer också säkert när samhället kommit igång lite mer.

Själv har jag bl.a. Öhmans globalfond growth, den har under 10 år gett bra utdelning. Syns ganska bar i SVD.se ekonominyheter och börs.

Man ska egentligen inte ha bara en typ av fonder i sitt sparande då det växle mellan vad som går bra och dåligt men globalfonder går ofta ganska bra än så länge.

Avanza har också många funktioner som är bra för att jämföra fonders utveckling. Man får se upp med i vilken valuta som utvecklingen är skriven. Har t.ex. USA-fond där utvecklingen anges i dollar. Man får då lägga på utvecklingen i valutan också om det inte är gjort.

Men ingen har alla.

LF har t.ex. en USA indexfond som brukar gå bra men man ska inte ha allt där.

Men globalfonder har ofta USA till ca 50 - 80% och en massa småländer.

Nä men om du väljer en globalfond som Länsförsäkringar Global Index och en tillväxtmarknadsfond som Avanza Emerging Markets är risken mer utspridd än bara en globalfond…