Då är det dags för den årliga diskussionen inför “bästa fonderna 2026”-avsnittet som släpps i början av januari. Låt oss hjälpas åt med att ta fram listan med bra fonder och se om vi kan komma till någon slags konsensus. Vi har ju lyckats föregående år, så jag tänker att vi borde lyckas även nu. ![]()

Jag gillade att vi förra året kom fram till att för ett sparande i aktieindexfonder så kan man använda följande basportfölj:

70 - 100% i den billigaste och bredaste globala aktieindexfonden hos din leverantör

0 - 20% i den billigaste och bredaste svenska aktieindexfonden hos din leverantör

0 - 10% att välja själv - t.ex. investmentbolag, tillväxtmarknader, småbolag, enskilda aktier, hållbarhetsfond, guld, ränte high yield-fond eller något annat.

Den tar hänsyn till att man kan lägga allt i en enda indexfond (lex @alec) samtidigt som det öppnar upp för resonemang kring både lekhink där det är okej att ha något annat i en begränsad omfattning samt gör det jämförbart med fondrobot som är mitt personliga förval. Det vill säga att jag tror att det är en portfölj som folk kommer att kunna hålla över tid.

Fonderna som jag tänker vi primärt rekommenderar är:

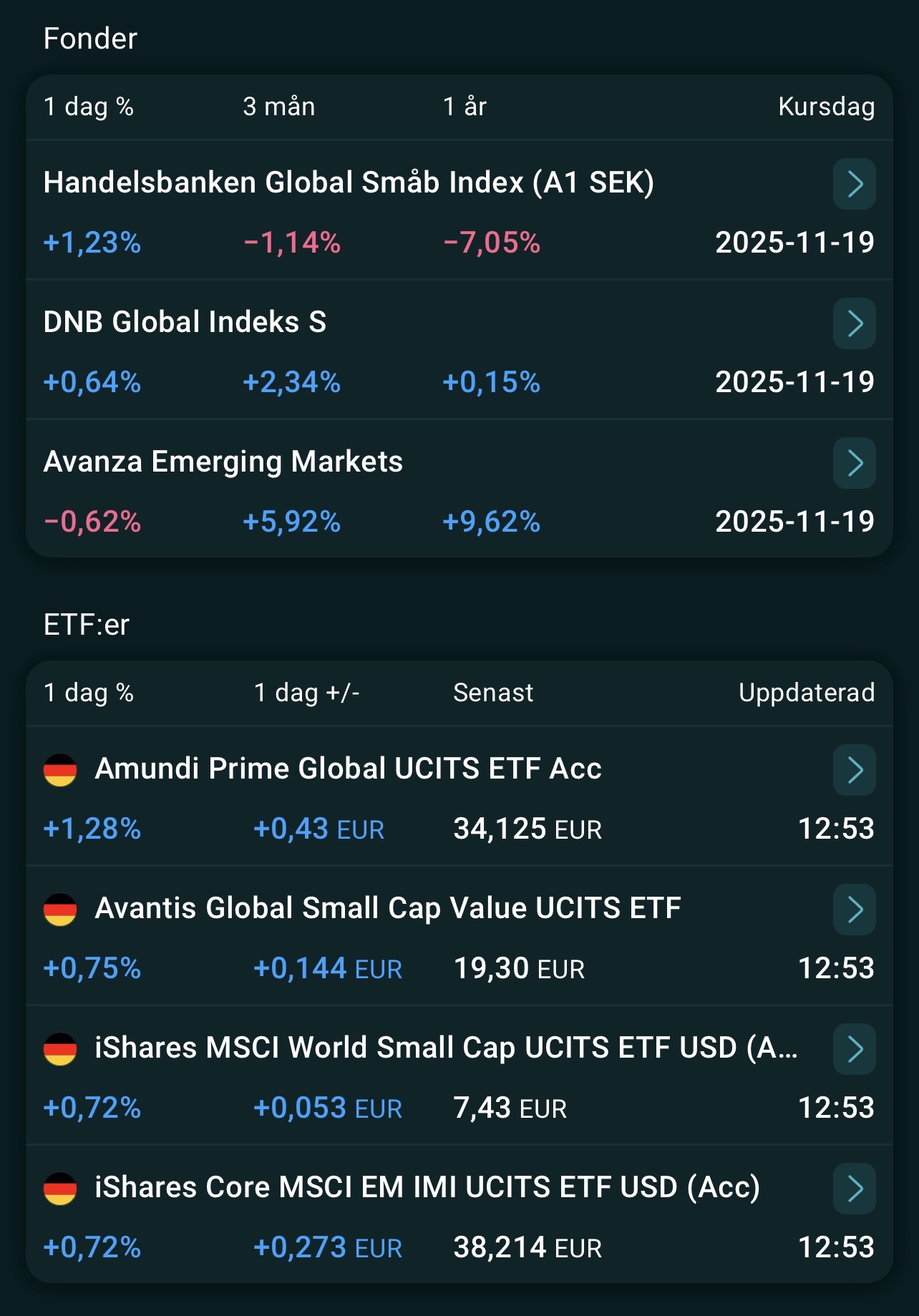

- DNB Global Indeks

- Länsförsäkringar Global Index

- Avanza Global

Och om man sitter på andra banker där någon av de tre ovan inte finns, då gäller:

- Swedbank Robur Access Global A

- Storebrand Global All-Countries

- Skandia Global Exponering

- Dimensional World Equity

Som tillägg lägger jag gärna till börshandlade fonder då jag själv mer och mer tiltar mot dessa på grund av hållbarhetsexkluderingar i ovan:

- Vanguard FTSE All-World

- Amundi Prime All-Country World

- SAVR Global by Vanguard

Övriga fonder jag tycker är värda att nämna:

- PLUS Allabolag Sverige

- SEB Sverige Indexnära

- Avanza Emerging Markets

Fonder som jag inte är så förtjust i men som det kommer mycket frågor om som kan nämnas i en separat del:

- Avanza Zero - (för liten diversifiering)

- Spiltan Aktiefond Investmentbolag (oklar teoretisk grund)

För premiepensionen:

- AP7 SÅFA / AP7 Aktiefond

Samt att en ny kategori för i år blir globalfonderna med hävstång för tjänstepensionerna som en överkurs:

- Carnegie Global Plus

- Avanza Auto 6

Sedan tänker jag att vi kan komplettera med fonder per bank där någon av ovanstående fonder saknas.

Två frågor:

-

Så tänker jag, vad tänker du?

-

Finns det andra fonder som vi borde ta med? Tänker t.ex. tillväxtmarknadsfonder, SCV-fonder eller liknande till den där valfria-delen?