Djupdykning: Allvädersportföljens teoretiska grundantaganden, mål, och viktigaste filosofiska skillnader gentemot marknadsportföljen

I detta inlägg kommer jag sammanfatta de teoretiska grundantaganden och premisser som allvädersportföljen vilar på. Jag började skriva på detta inlägg redan i december 2025, efter diskussioner i tråden “Inför bästa fonderna 2026”. Där argumenterades det flitigt från flera håll att marknadsvikt var den “naturliga utgångspunkten”, “gör minst antaganden”, eller bara var “bäst för snittinvesteraren”. Som riskparitetsinvesterare håller jag naturligtvis inte med om detta - men varför? Vad är det i våra grundläggande filosofier som gör att vi drar så olika slutsatser?

Jag trodde dock inte att ett så pass teoretiskt inlägg skulle bli särskilt intressant, så jag prioriterade ned det, men nu när jag insett hur mycket intresse denna tråden skapat inser jag att jag hade fel!

OBS! Detta inlägg kan upplevas teoretiskt komplext, och är egentligen inte obligatorisk läsning för att förvalta en allvädersportfölj. Insikterna kan dock stötta ens övertygelse i portföljen, vilket underlättar för att hålla fast vid strategin över tid. Jag har gjort mitt bästa för att hålla texten på en begriplig nivå.

Jag väljer att posta inlägget i denna tråd eftersom det känns mest on-topic här, men jag kommer länka till inlägget från allväderstråden framöver och behöver därför göra vissa upprepningar för att det ska fungera fristående. Jag ber om ursäkt för detta till er som följt denna tråd från start.

Innehållsförteckning:

- Del 1: Vad är den “ultimata” allvädersportföljens mål?

- Del 2: Varför uppstår inte riskparitet automatiskt i en effektiv marknad?

- Del 3: Sammanfattning

Del 1: Vad är den “ultimata” allvädersportföljens mål?

Bakgrund

När jag fick ett arv för 7 år sedan och startade upp min allra första allvädersportfölj var målet egentligen enkelt: slå en global indexfond i såväl riskjusterad som absolut avkastning. Detta var ett rent pragmatiskt mål, eftersom en global indexfond vore alternativet för vårt kapital, men samtidigt var vår sparhorisont högst osäker (vi hade tankar på hus och barn).

Sedan dess har portföljen utvecklats enormt, men jag har fram tills nu egentligen inte tagit mig tid att stanna upp och definiera grundproblemet bättre: Vad är det egentligen portföljen optimerar för? Vad är den “ultimata” allvädersportföljens mål?

För att svara på detta behöver vi utgå från en av mina absoluta favoritartiklar, som frekvent citeras i portföljteori-sammanhang, inte minst på Rational Reminder:

Jag läste denna artikel för första gången 2022, och kan i nuläget uppskatta att jag förstod ungefär 60% av den. Mina tidigare påståenden om att min allvädersportfölj eftersträvar maximum diversification i mitt inlägg från dec 2022 var inte korrekta.

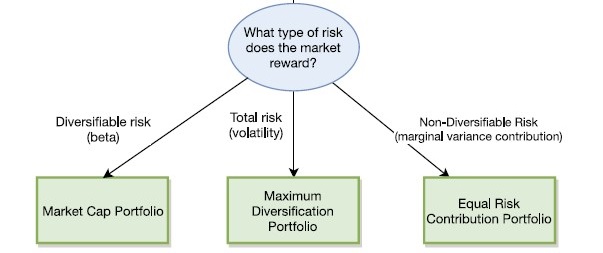

Artikeln postulerar att alla rationella investerare behöver ta ställning till huruvida marknaden kan förutspå följande, för att kunna välja rätt portfölj till sig själva:

- Volatilitet - hur mycket svänger tillgången över tid?

- Korrelationer - hur rör sig tillgången i förhållande till andra?

- Avkastning - hur mycket tjänar man på att hålla tillgången över tid?

Klassiskt träddiagram från artikeln, som vägleder läsaren till den mest rationella portföljen givet grundläggande inställning till marknadens/egen förmåga att förutspå volatilitet, korrelationer och avkastning.

Applicering av artikeln på ett aktieuniversum

Hade man bett snittpersonen på RT ta ställning till ovanstående hade svaret sannolikt blivit: “jag har ingen åsikt om någon av dessa parametrar, därför investerar jag i en global indexfond”. Detta är dock ett logiskt feltänk - vi ser i träddiagrammet att marknadsinvesteraren måste göra implicita antaganden om volatilitet och korrelationer. En helt agnostisk investerare landar snarare i likavikt, eftersom den portföljen inte kräver någon information eller antaganden överhuvudtaget bortsett från vilka värdepapper man ska köpa.

Varför måste marknadsinvesteraren göra dessa antaganden? Anledningen är att denne implicit antar att CAPM är sann - alltså att marknadsrisken (beta, grovt förenklat hur mycket en tillgång svänger när den breda börsen svänger) är den enda egenskap som marknaden belönar. Aktier med lägre beta måste då ge lägre förväntad avkastning, annars hade alla rationella investerare flockats kring lågriskaktierna och drivit upp priset på dem. Marknaden måste därför kunna förutspå volatilitet och korrelation för varje aktie, i förhållande till det marknadsviktade indexet, för att kunna prissätta den. Tyvärr finns det starka akademiska och empiriska stöd för att CAPM är otillräcklig som modell - beta samvarierar inte alls med avkastning (se del 2 om “Betting Against Beta”/minvol-faktorn), och flertalet andra unika faktorer ger också oförklarligt hög (riskjusterad) avkastning när de filtreras ut (Fama-Frenchs 5-faktormodell + momentum).

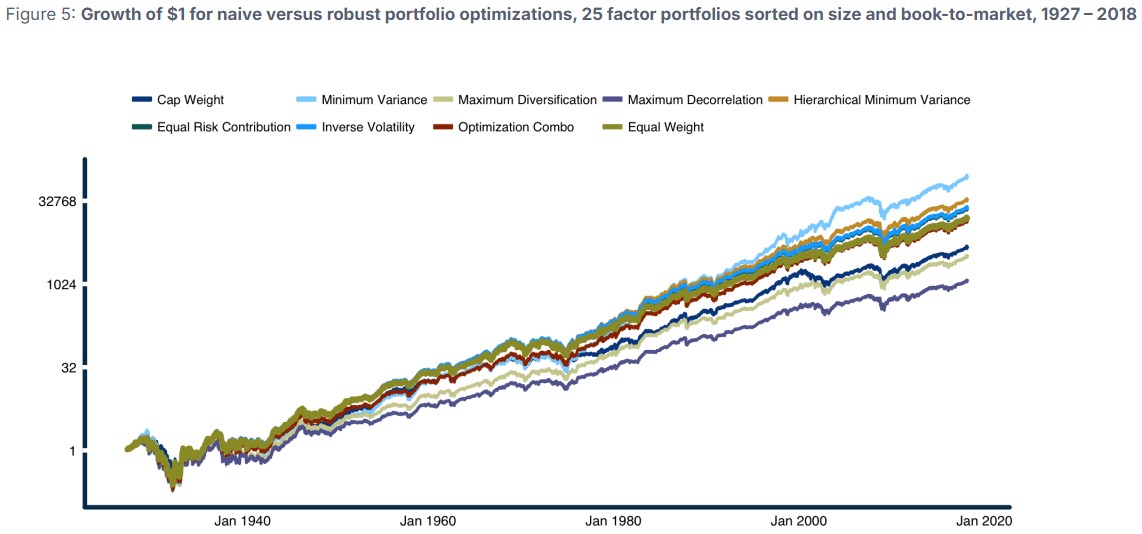

Av ovanstående följer att marknadsvikt sannolikt inte är det objektivt mest rationella teoretiska valet, och i en uppföljande artikel (Portfolio Optimization: Simple vs. Optimal Methods) visade författarna att en Minimum Variance Portfolio presterar avsevärt mycket bättre än en marknadsviktad på olika aktieuniversum. Marknadsvikt presterade 3:e sämst av alla optimeringsmetoder:

Backtest ur den uppföljande artikeln, på olika optimeringsmetoder på ett brett aktieuniversum som delats upp i 25 delar utefter faktorviktning, från Ken Frenchs databas. Vi ser att Minimum Variance presterar bäst.

Notera att jag inte försöker påstå att marknadsviktade globalfonder är fel - tvärtom är det ett utmärkt val för de flesta av praktiska skäl. Marknadsvikt är billigt (kräver ytterst få transaktioner), enkelt att förstå, och vilar på en makrogrundad teori (om än bristfällig). Personligen tror jag dock att de teoretiska fördelarna med att frångå marknadsvikt är större än kostnaderna, och är övertygad om att jag inte kommer överge min strategi även under perioder av underprestation, varför jag istället valt faktorviktade aktiefonder till min portfölj.

Applicering av artikeln på flera tillgångsslag

Nu zoomar vi ut och applicerar samma tänk på mer diversifierade portföljer, såsom allvädersportföljen. Hur ska en sådan portfölj konstrueras optimalt?

Återigen hade en helt agnostisk investerare landat i att bara likavikta alla tillgångsslag i portföljen, medan en guru (som har åsikter om alla 3 parametrar) landar i någon form av mean variance-optimering, såsom Black-Litterman-modellen.

De flesta investerare landar implicit någonstans mellan dessa ytterligheter. De tror att volatilitet och korrelationer är förutsägbara av marknaden, men inte avkastning. Tror man dessutom på en hyfsat effektiv marknad landar valet mellan:

-

Marknadsinvesteraren utgår återigen från att CAPM är sann, och landar därmed i marknadsportföljen/GMP (Global Market Portfolio) - en portfölj som viktar alla jordens investerbara tillgångar efter marknadsvikt. CAPM hävdar att den enda risk som belönas är beta i förhållande till denna marknadsportfölj. En tillgång som är negativt korrelerad med marknadsportföljen förutsätts alltså ha negativ förväntad avkastning.

-

Maximum Diversification-investeraren utgår istället från att alla tillgångsslag har en egen, inneboende riskpremie, och att marknaden prissätter alla tillgångsslag så att de har identisk riskjusterad avkastning. Den optimala portföljen blir då den som tar högst snittrisk, men där korrelationer kan optimeras så att portföljens totala risk blir låg. Denna typ av optimering resulterar ofta i att negativt korrelerade tillgångsslag kraftigt överviktas, och portföljen förlitar sig på att dessa förhållanden består.

-

Equal Risk Contribution-investeraren tror också att alla tillgångsslag har en egen riskpremie, men istället för att tro att marknaden “blint” belönar all risk så antas det att marknaden förstår hur den optimala portföljen ska sättas ihop, “ser igenom” all diversifierbar risk, och enbart belönar den kvarstående icke-diversifierbara risk som varje tillgångsslag tillför. Detta leder till en typ av optimering där varje tillgångssslag viktas för att tillföra lika mycket risk till portföljen som helhet - en riskparitetsportfölj. Detta är allvädersportföljens filosofi!

Exempel på icke-diversifierbara risker (oväntat stigande diskonteringsränta samt oväntat stigande riskpremier) som Equal Risk Contribution-investeraren tror att marknaden belönar. Egen illustration inspirerad ur Alex Shahidis bok “Balanced Asset Allocation”.

Det stora problemet med riskparitetsfilosofin är att den “ultimata” portföljen som den effektiva marknaden “ser” inte går att enkelt härleda. Det hade krävt en gudomlig uppsättning av korrelationstabeller som helt korrekt beskriver hur alla tillgångsslag rör sig vid varje tänkbar marknadssituation. Istället behöver vi göra olika försök att modellera verkligheten, vilket också är förklaringen till att riskparitetsportföljer kan se så olika ut - alltifrån kvantbaserade modeller som dynamiskt uppdaterar sina volatilitets- och korrelationsvärden, till Bridgewaters och min egen mer makrogrundade modell (som jag pedagogiskt/skämtsamt kallar ”Equal Quadrant Contribution”) som försöker förstå de grundläggande mekanismerna i ekonomin och balansera exponeringen jämnt över de fyra ekonomiska klimaten: stigande/fallande tillväxt och inflation.

Alla riskparitetsmodeller har sina egna för- och nackdelar, men den gemensamma nämnaren är att alla försöker diversifiera bort all diversifierbar risk - precis som när vi köper “hela höstacken” av aktier, fast med tillgångsslag istället!

Del 2: Varför uppstår inte riskparitet automatiskt i en effektiv marknad?

Nu när vi definierat vad den “ultimata” allvädersportföljen är återstår den viktiga frågan som @Alec drivit i denna tråd - varför sammanfaller inte marknadsportföljen/GMP med Equal Risk Contribution-portföljen (eller någon annan mer effektiv portfölj), om marknaden är effektiv, och det faktiskt är icke-diversifierbar risk som belönas snarare än beta?

Jag har sökt i akademisk litteratur och insett att den mest vedertagna förklaringen postades av @Marknadstajmarn i allväderstråden redan 2022, och på nytt i denna tråd: hävstångsaversion.

Vad är hävstångsaversion och “Betting Against Beta”?

En av de tidigaste insikterna som utmanade CAPM var att “the security market line is too flat”, alltså att tillgångar som rangordnas efter marknadsrisk (beta) inte alls levererar avkastning i proportion till risken, utan att lågvolatila tillgångar presterade signifikant bättre än väntat, och vice versa. Den artikel som först presenterade resonemang och data på detta var “The Capital Asset Pricing Model: Some Empirical Tests” av Black et al. (1972), men den mest banbrytande artikeln var AQRs “Betting Against Beta” av Frazzini et al. (2014).

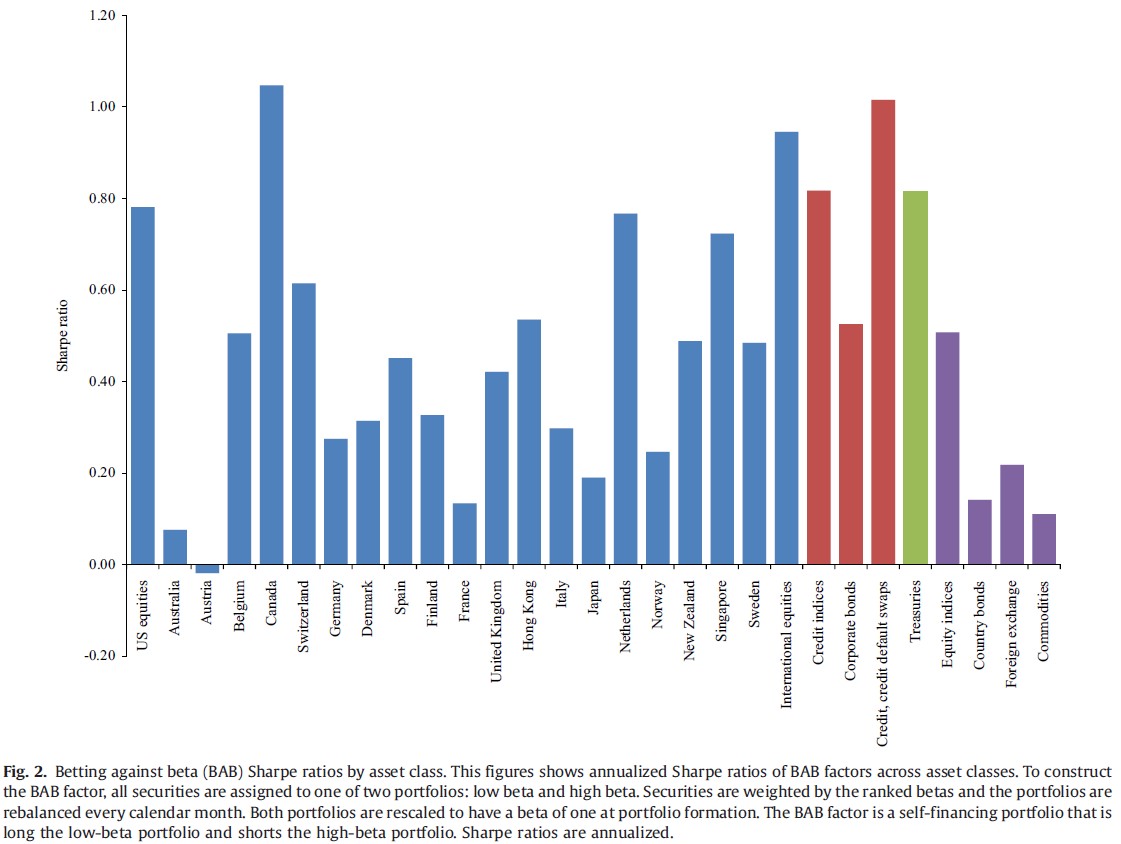

I denna artikel testades hypotesen extensivt och systematiskt på både aktier och andra tillgångsslag, i en mängd olika länder. Resultaten var övertygande - det lönar sig att satsa emot beta:

Historiska tester av Betting Against Beta-faktorn (en marknadsneutral portfölj som går lång lågvolatila tillgångar, och kort högvolatila) på aktieuniversum i olika länder samt inom olika tillgångsslag. I 28/29 fall uppvisar BAB-faktorn positiv Sharpe, och i många fall imponerande hög sådan.

Orsaken bakom detta fenomen är hävstångsaversion - en stor andel av aktörer på marknaden är av olika anledningar förhindrade eller ovilliga att applicera hävstång på sin portfölj, och är därför villiga att acceptera oproportionerligt hög risk för att jaga de högsta riskpremierna, medan tillgångsslag med lägre riskpremier “glöms bort” och belönas med hög riskjusterad avkastning. Artikeln presenterar ett övertygande tankeexperiment på detta:

Föreställ dig en stor pensionsfond med ett realt avkastningskrav på 2%. En hypotetisk 10-årig statsobligation har en real förräntningstakt på strax över 2%. I en perfekt effektiv marknad utan hävstångsaversion borde alla obligationer från samma stat ha identisk Sharpe (de har ju identisk kreditrisk - det är bara ränterisken som skiljer), och en hypotetisk 1-årig statsobligation borde ha ungefär 10x lägre risk och avkastning. I denna perfekta marknad borde pensionsfonden alltså vara lika villig att köpa 10-åringen för 1$, som att köpa 1-åringar för 10$ (10x hävstång).

I verkligheten är det förstås självklart att pensionsfonden hade valt 10-åringen utan hävstång, för att slippa de praktiska svårigheterna och riskerna med belåning, och fonden hade sannolikt kunnat tänka sig att betala en signifikant premie för detta. Det är allmänt känt att korta/medellånga obligationer har bättre riskjusterad avkastning än långa, och data från artikeln visar att jämvikt uppstår vid ~5$ (5x hävstång). Hävstångsaversion på obligationsmarknaden medför alltså att kortare durationer belönas med ungefär dubbelt så hög riskjusterad avkastning mot vad de “faktiskt” förtjänar!

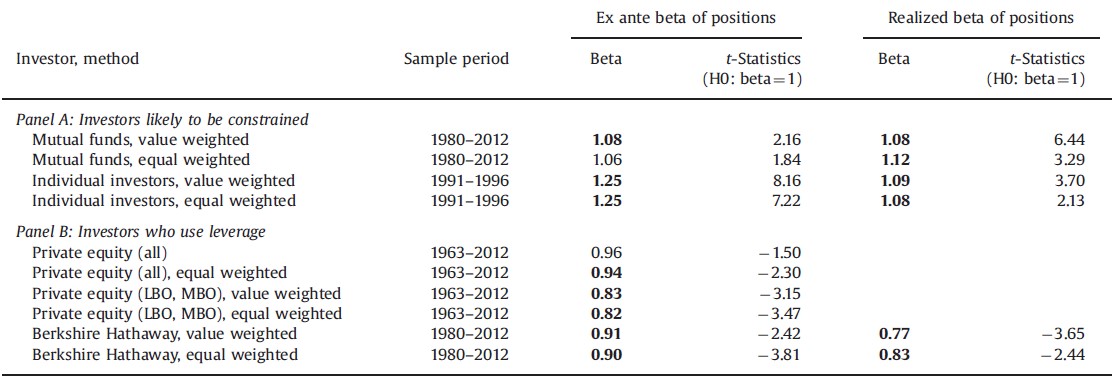

Det finns otaliga artiklar som lägger fram konkreta bevis för att hävstångsaversion som förklaringsmodell faktiskt stämmer med verkligheten (se @RobertK inlägg, och t.o.m. en artikel om fenomenet på svenska marknaden som @Marknadstajmarn hittade), men “Betting Against Beta”-artikeln testade också hypotesen empiriskt på ett elegant sätt:

Test av verkliga preferenser i aktieinnhav för olika investerargrupper med resp. utan hävstångsaversion. Panel A analyserade innehaven hos värdepappersfonder (där regulationer gör att den absoluta majoriteten inte applicerar hävstång) samt vanliga småsparare - där hävstångsaversion sannolikt föreligger. Panel B analyserade innehaven hos riskkapitalbolag och Berkshire Hathaway - som är välkända för att köpa bolag med lånade pengar (ingen aversion föreligger). Vi ser att snittbeta hos panel A är avsevärt högre än panel B.

Koppling mellan hävstångsaversion och allvädersportföljen

Efter att ha konstaterat att hävstångsaversion sannolikt föreligger på marknaden undersöker vi nu hur det påverkar en allvädersportfölj. Den bästa artikeln jag hittat på detta ämne är “Leverage Aversion and Risk Parity”, som egentligen ensamt adresserar alla huvudfrågor i denna tråd, och som jag starkt rekommenderar att läsa:

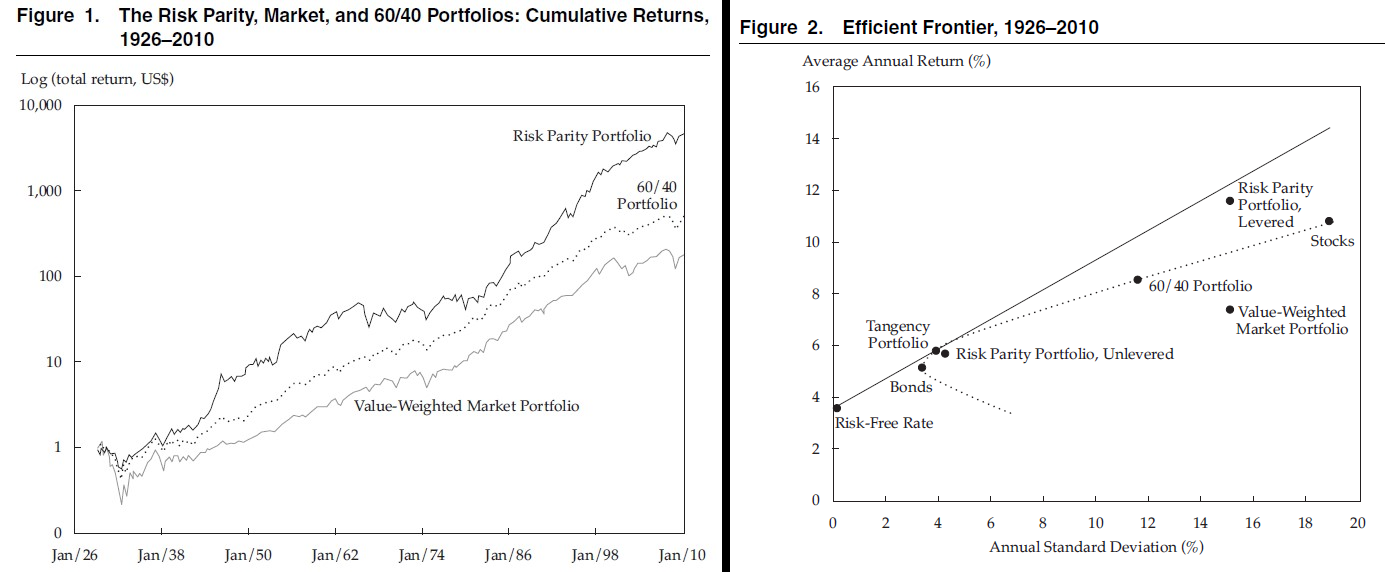

Artikeln hypotetiserar att en riskparitetsportfölj som överviktar tillgångar med lägre riskpremier kommer att belönas med oproportionerligt hög riskjusterad avkastning av marknaden, just eftersom majoriteten av investerare rent rationellt (pga hävstångsaversion) föredrar aktietunga portföljer med högre absolut avkastning. För att testa hypotesen utfördes ett grundläggande backtest med enbart aktier och räntor sedan 1926 (inga övriga tillgångsslag inblandade) i olika proportioner: marknadsvikt, 60/40, och riskparitet:

Backtest + konstruktion av effektiv front för de olika portföljerna i artikeln. Hävstång har applicerats på riskparitetsportföljen för att matcha volatiliteten hos den marknadsviktade portföljen. Marknadsportföljen hade i snitt 68% aktier och 32% räntor under tidsperioden, medan riskparitetsportföljen snittade 15/85.

Vi ser att riskparitetsportföljen med hävstång levererade klart bäst resultat i backtestet. Något som är ännu mer intressant är dock hur nära den obelånade riskparitetsportföljen (som viktades ex-ante) ligger den “perfekta” tangensportföljen (som beräknades ex-post) - den punkt på den effektiva fronten som ger den absolut högsta riskjusterade avkastningen! Följdakligen ligger även den belånade portföljen mycket nära tangenslinjen! Detta är ett starkt stöd för vår hypotes i del 1 - att Equal Risk Contribution är en modell som bättre överensstämmer med verkligheten än marknadsportföljen/CAPM.

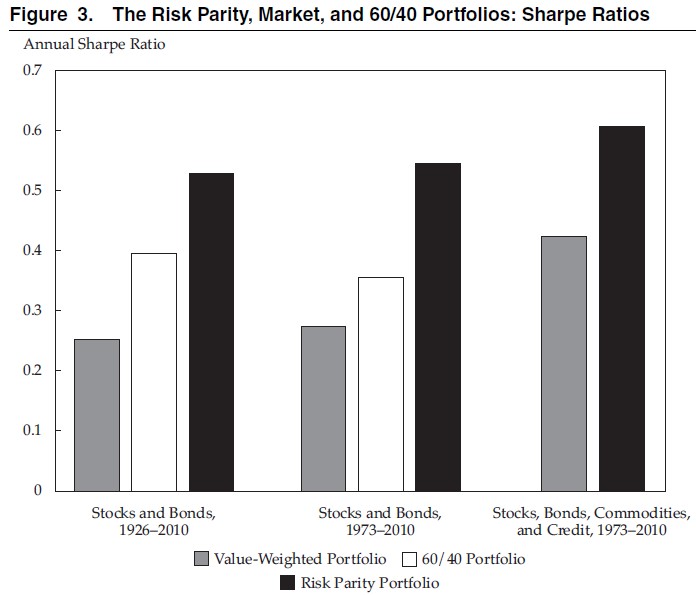

Artikeln gjorde också ytterligare tester på en mer “komplett” marknadsportfölj som inkluderade fler typer av obligationer och råvaror sedan 1973, och ett globalt test med globala aktier och räntor sedan 1986. Slutsatsen är densamma:

Test av marknadsportföljen vs. riskparitet på andra universum av tillgångar. Återigen levererar riskparitet överlägsen riskjusterad avkastning.

Ytterligare empiriska bevis på att marknadsportföljen inte är den riskjusterat optimala portföljen är de otaliga artiklar som försökt att återskapa den historiskt. Den mest metodiskt utförliga jag sett är “Historical Returns of the Market Portfolio”, som med stor möda och mängder med källor konstruerat en global marknadsportfölj med många olika tillgångsslag mellan 1960-2017. Artikeln visar att marknadsportföljen uppvisat en CAGR över riskfri ränta på 3,39% med Sharpe 0,36. Det är urusla siffror, med tanke på att till och med 100% aktier i artikeln uppvisade högre Sharpe på 0,37.

Andra förklaringsmodeller än hävstångsaversion

Hävstångsaversion är sannolikt den absolut viktigaste förklaringen bakom riskparitetsportföljers riskjusterade överlägsenhet, men för fullständighetens skull nämner jag här även några andra bidragande förklaringsmodeller.

Karriärrisk och “benchmark hugging”. Eftersom professionella förvaltare nästan uteslutande utvärderas mot ett jämförelseindex (oftast ett kapitalviktat aktieindex) innebär hög tracking error en enorm risk för karriären. Man har inte råd att riskera flera års underprestation under perioder då aktier går starkt (majoriteten av tiden är ju trots allt positiv för aktier), eftersom kunder kommer lämna. Detta är sannolikt också en delförklaring till bl.a. @janbolmeson :s oro kring varför vi ser relativt få allvädersfonder på marknaden. @RobertK länkar till några artiklar där detta ämne berörs i sitt tidigare inlägg, likaså @Marknadstajmarn i sitt tidigare inlägg.

“Worldly wisdom teaches that it is better for reputation to fail conventionally than to succeed unconventionally.”

Citat av John Maynard Keynes

Svårighet att konstruera marknadsportföljen. Som flera i tråden (bl.a. @JFB och @kblomster) varit inne på är det i praktiken kanske nästan lika svårt att konstruera en perfekt marknadsportfölj som en “ultimat” allvädersportfölj. Värdet på fysiska råvaror saknas i de flesta uppskattningar, och förstås även de råvaruterminer som används för handel. Likaså samlarobjekt, onoterade bolag, humankapital, osv. I akademin är detta känt som “Rolls kritik” (artikel från 1977). Det är svårt att med säkerhet argumentera för eller emot en portfölj som vi inte ens kan observera - kanske är den sanna marknadsportföljen mer lik en riskparitetsportfölj än vad vi tror, men att de uppskattningar vi har idag är för dåliga?

Regleringar och praktiska handelshinder för fonder. Detta har också nämnts av flera i denna tråd. Som småsparare har vi mycket “friare tyglar” med vad vi väljer att ta in i våra portföljer, jämfört med fonder som måste följa regelverk och specificera allting på förhand i sina faktablad. Det kan också finnas andra praktiska handelshinder för fonder som gör det svårt att förvalta en allvädersportfölj (likviditet i exotiska tillgångsslag, marknadspåverkan vid handel, osv.).

Lotteripreferenser. Av beteendemässiga skäl uppvisar många investerare preferens för tillgångar med positiv skevhet (skewness) - “lottsedlar”. Klassiska exempel som vi alla känner igen är förhoppningsbolag med liten chans till enorm avkastning, meme-aktier, krypto, osv. Allvädersportföljens stabila avkastning är raka motsatsen mot detta, och kommer aldrig kunna locka mindre disciplinerade investerare.

Sammanfattning

I detta inlägg argumenterar jag för att:

-

Allvädersportföljen vilar på en makrogrundad teori som är minst lika solid som marknadsportföljen/CAPM (om inte mer), eftersom det finns starka empiriska stöd för att marknaden belönar icke-diversifierbara systematiska risker, snarare än enbart marknadsrisk (beta).

-

Allvädersportföljen kommer med stor sannolikhet leverera signifikant högre riskjusterad avkastning än marknadsportföljen eller 100% aktier, eftersom hävstångsaversion driver marknaden till att jaga de tillgångsslag med högst riskpremie. Detta är en “strukturell ineffektivitet som kan exploateras”, och en av ytterst få parametrar där vi som småsparare (med tillgång till förmånlig värdepappersbelåning) faktiskt har en signifikant och varaktig “edge” mot marknaden.

Innan någon investerar i den allvädersportfölj som jag förespråkar bör man därmed ställa sig själv följande frågor:

-

Tror jag på en effektiv marknad som prisat in volatilitet och korrelationer för alla tillgångsslag, men som belönar den kvarstående icke-diversifierbara risken?

-

Tror jag på att Zinos/Bridgewaters allvädersmodell med “Equal Quadrant Contribution” är tillräckligt robust för att ha en chans att diversifiera bort all diversifierbar risk?

-

Tror jag på teorin med hävstångsaversion som en strukturell ineffektivitet i marknaden, som gör att den inte “automatiskt” landar i en teoretiskt optimal portfölj?

-

Om sparhorisonten är lång (20+ år): Har jag tillgång till hävstång för mitt långsiktiga sparande?

Om svaret på någon av ovanstående frågor är nej, så är kanske allvädersportföljen inte rätt val. Känner man sig osäker på någon punkt men är intresserad av portföljen finns det inte heller något som hindrar en från att starta en liten “testportfölj”, som många i allväderstråden valt att göra.

Den enda frågan som återstår i mina ögon är av mer subjektiv karaktär:

I slutändan måste var och en göra sin egen bedömning. I ena änden av spektrumet står jag och “allvädersgänget”, som är övertygade om att den extensiva verktygslåda av UCITS-fonder, optimala metoder för ombalansering, hävstång och månadssparande, och mycket mer som vi lyckats ta fram efter år av gemensamma diskussioner i allväderstråden, är fullt tillräcklig för att konstruera en riskjusterat svårslagen allvädersportfölj (och som än så länge i praktiken också levererat).

I andra änden av spektrumet står andra kunniga forumveteraner som är skeptiska till modellen, hävdar att marknaden måste vara mer effektiv än så, och/eller att historiska korrelationer kan bryta samman (hur fundamentala de än är). Det finns inget säkert rätt eller fel här, och jag tycker att det viktigaste är att vi kan fortsätta ha konstruktiva diskussioner kring detta där vi respekterar varandras synsätt.

Stort tack för ert intresse, jakten på den “ultimata” allvädersportföljen fortsätter!