Detta är ett sidospår som uppstått ur tråden Marknadsvikt eller riskparitet – vilka antaganden gör vi?

Varning för mycket abstrakt marknadsteori!

För att i korthet summera bakgrunden till diskussionen: en av huvudlinjerna för diskussionen i den ovan länkad tråden gäller frågan om marknadsviktade portföljer. När det gäller rena aktieportföljer så är det ju allmänt accepterat att det är väldigt svårt att långsiktigt slå en marknadsviktad portfölj, alltså en bred indexfond. Det finns ett och annat som tyder på att det kan vara möjligt att göra det med t.ex. faktorstrategier, men oftast kräver det att man tar högre risk och det är alltså fortfarande mycket svårt att riskjusterat slå en marknadsviktad aktieportfölj. Det finns starkt empiriskt stöd för detta.

Men om man tillämpar samma logik på en portfölj som marknadsviktar mellan olika tillgångsslag (t.ex. aktier och räntepapper), då kan vi observera ett mycket intressant fenomen: den riskjusterade avkastningen hos en sådan portfölj har historiskt varit betydligt sämre, sämre än både rena aktieportföljer och rena ränteportföljer. Faktum är att i flera fall blir den rent urusel.

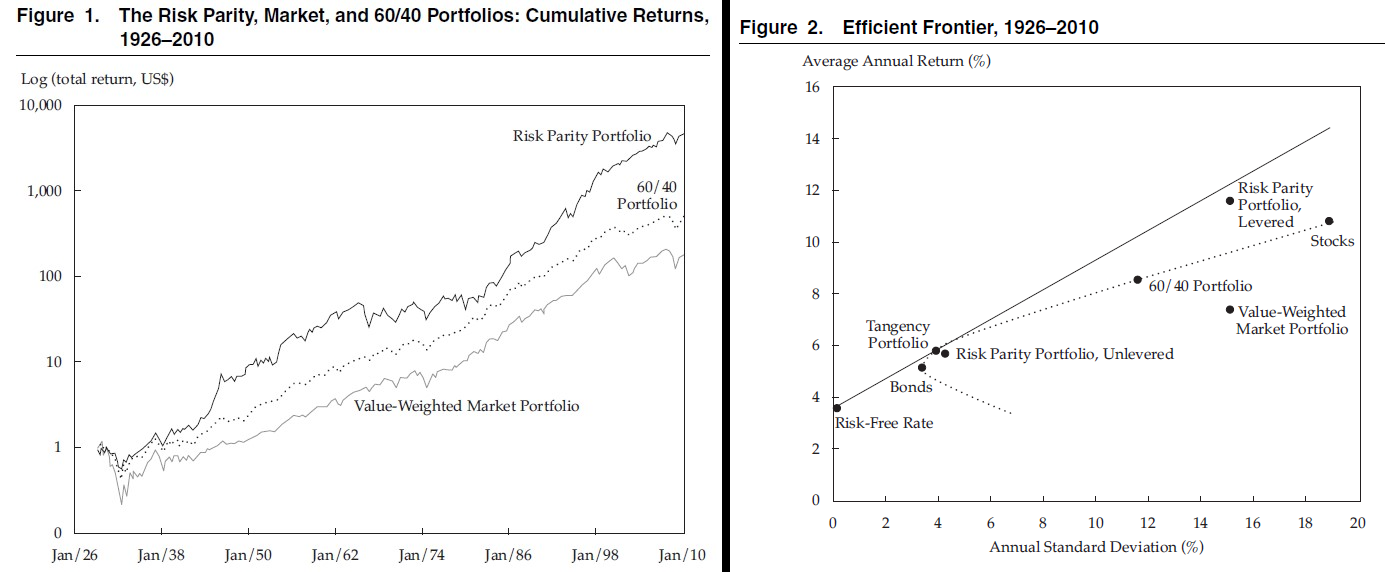

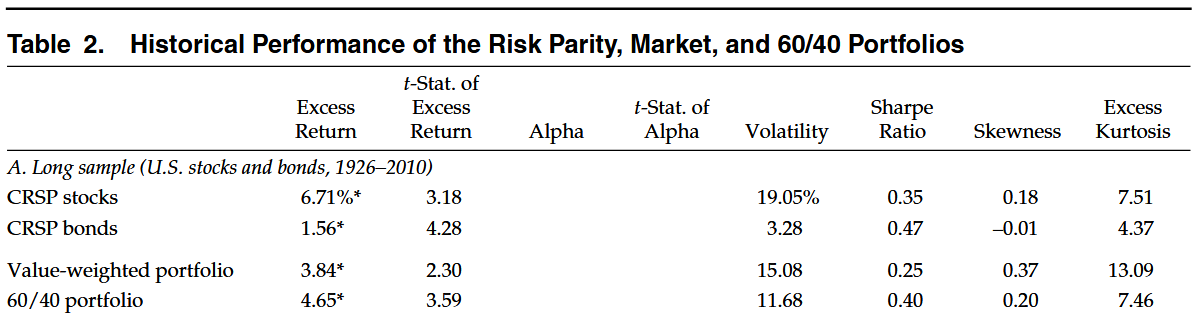

I AQR:s artikel Leverage Aversion and Risk Parity presenteras till exempel följande backtest för fyra amerikanska portföljer under perioden 1926-2010, med månatlig ombalansering:

De fyra alternativen är alltså 100% aktier, 100% statsobligationer, en marknadsviktad portfölj, och en klassisk 60/40, alltså 60% aktier och 40% obligationer. Den marknadsviktade portföljen uppvisar näst sämst absolut avkastning (efter 100% obligationer) men i särklass sämst riskjusterad avkastning (Sharpe-tal).

Resultatet för en marknadsviktad portfölj blir bättre när artikelförfattarna gör ett annat backtest med en marknadsviktad portfölj som utöver aktier och statsobligationer också innehåller företagsobligationer och råvaruterminer, men där är tidsperioden betydligt kortare (1973-2010) och siffrorna är inte särskilt imponerande.

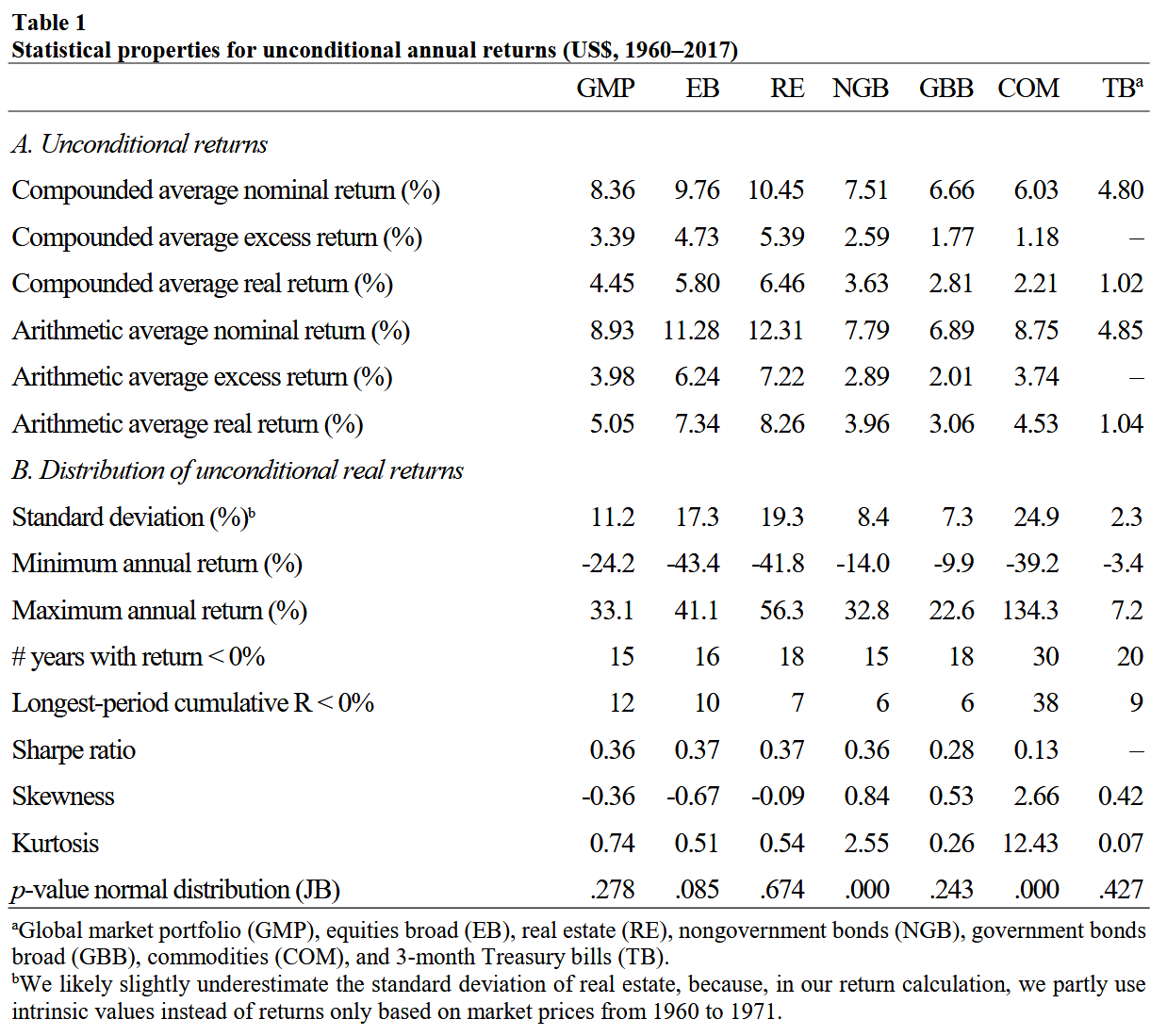

I en annan artikel, Historical Returns of the Market Portfolio, gör man ett backtest för perioden 1960-2017 med den bästa/bredaste rekonstruktionen av en globalt marknadsviktad portfölj som någon mig veterligen tagit fram hittills och tar även med t.ex. fastigheter, och resultatet är återigen anmärkningsvärt dåligt för den marknadsviktade portföljen (kolumnen GMP, “global market portfolio”):

Vi ser att GMP-portföljen (som alltså är ganska kraftigt diversifierad mellan olika tillgångsslag) har en anmärkningsvärt låg riskjusterad avkastning, sämre än en ren marknadsviktad global aktieindexportfölj (kolumnen EB, “equities broad”). Den absoluta avkastingen är inte heller särskilt mycket att hänga i julgranen.

Jag anser att detta är anmärkningsvärt och värt att diskutera. Varför fungerar marknadsviktning så bra inom tillgångsslaget aktier men så dåligt när man börjar balansera mellan tillgångsslag?

I den ursprungliga tråden har många argument dragits fram för att försöka förklara varför marknaden inte alltid är helt effektiv (Zinos stora inlägg är särskilt läsvärt; kärnan i detta inlägg är snodd rakt av därifrån) men jag är ändå inte helt tillfredsställd. Voffo e de på detta viset? Hjälp!