Nu när den teoretiska diskussionen om riskparitet vs marknadvikt i den andra tråden är huvudsakligen avslutad, tänkte jag passa på att bemöta lite av den mer praktiska, portföljspecifika kritiken som framfördes, vilken passar bättre att diskutera i denna tråd.

@Polyfalante skrev ett oerhört välformulerat kritiskt inlägg, som jag rekommenderar att läsa:

Det är dock ganska massivt, så istället för att citera har jag tagit mig friheten att koka ned kritiken till punktform (rätta mig om jag misstolkat något), och kommer att kommentera punkterna kategorivis. Varning för långt (men förhoppningsvis intressant) inlägg med många grafer!

Innan jag börjar kommentera skulle jag dock vilja tacka för att du beslutade dig för att posta inlägget till slut! Det är ett av de bäst formulerade kritiska inläggen mot allvädersportföljer som jag läst, och många av poängerna är valida, särskilt för mindre genomtänkta portföljer. Det tog mycket tid att formulera nedanstående svar!

Guld:

- Guld är en icke-produktiv tillgång med noll riskpremie.

- Synen på guld som “safe haven” är inte garanterad utan baserad på historik.

- Guld som finansiellt instrument frikopplat från valutor har bara 50 år på nacken.

- Övertygelsen om att guld presterar vid stagflation är baserad på en datapunkt (70-talet).

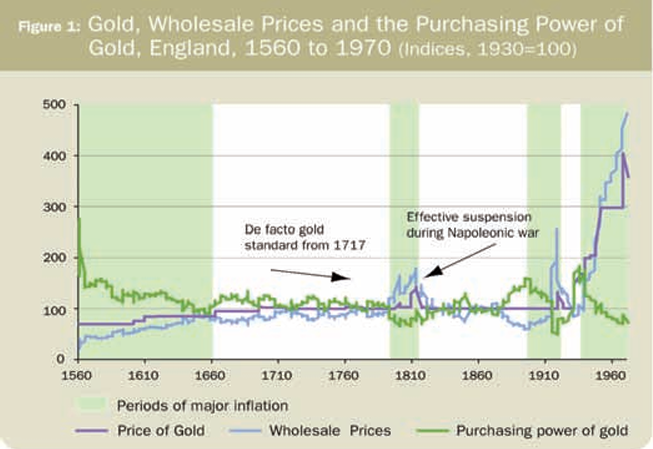

Ja, att guld har en långsiktig riskpremie på 0% (över mycket långa tidsserier på 100-tals år) instämmer jag i. Det måste rimligtvis vara så, eftersom guld inte avkastar något naturligt, men har bevarat sin köpkraft. Klassiska exempel är ju hur en romersk toga kostade lika mycket i guld som en skräddarsydd kostym idag, samt hur en T-Ford kostade lika mycket på 20-talet som en fabriksny elbil idag. Den längsta historiska dataserie jag känner till gällande guldets köpkraft finns i Roy Jastrams klassiska bok:

Historisk utveckling av guldpriset sedan 1500-talet (lila linje) jämfört med generella prisnivåer (blå linje). Differensen mellan dessa motsvarar den reala köpkraften för guld (grön linje). Vi ser att köpkraften fluktuerat, men hållit sig kring en konstant nivå. Källa: “The Golden Constant”, Roy Jastram.

Samtidigt har dock guldpriset fluktuerat kraftigt under kortare perioder, och kan mycket väl uppvisa starka, ihållande trender under normala investeringshorisonter på 10-40 år. Det är därmed notoriskt svårt att ange någon relevant riskpremie. Historiskt har dock den bästa tiden att äga guld generellt förelegat under just den typ av monetärt system som vi har nu - när världens ledande reservvalutor är fiatvalutor.

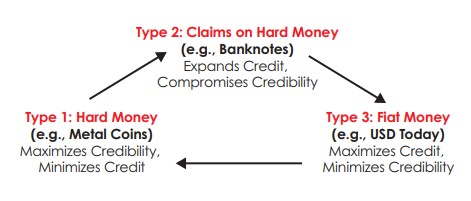

Här följer några grafer ur Ray Dalios bok “The Changing World Order” för att exemplifiera denna poäng:

Översikt över olika typer av monetära system som förekommit under mänsklighetens historia, och hur mänsklig psykologi gör att dessa går i cykler. Typ 3-system med fiatvalutor (som vi har idag) är ett “modernt” påfund sedan centralbankernas intåg på 1910-talet, men typ 2-system där banker gradvis utfärdar mer sedlar (krav på guld) än de har uppbackning för är ett fenomen som förekommit så länge det funnits banker.

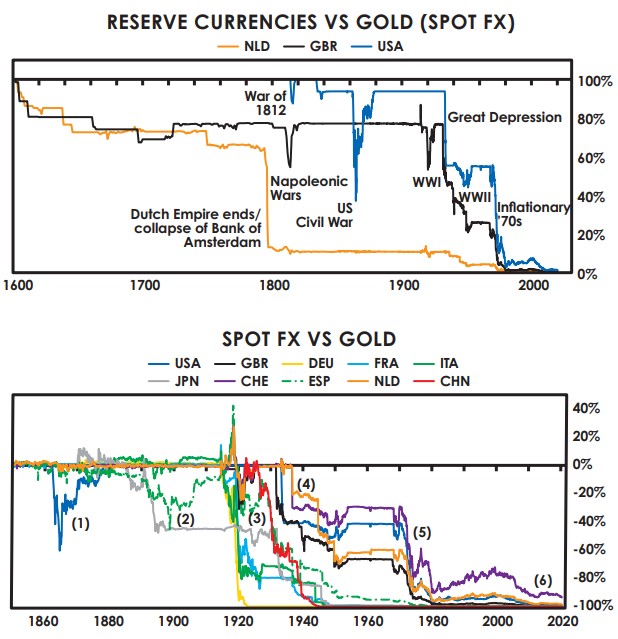

Utveckling av olika valutor historiskt, mätt i guld. Övre grafen börjar 1600, och visar utvecklingen för de 3 huvudsakliga reservvalutor vi haft sedan dess - nederländsk gulden, brittisk pund, och amerikansk dollar. Nedre grafen börjar 1850 och visar utvecklingen för flertalet mindre valutor också. Alla valutor har gått från att vara guld-uppbackade på något sätt till att bli fiat. Vi ser att det naturliga förloppet är att alla valutor går mot noll (mätt i guld) på lång sikt.

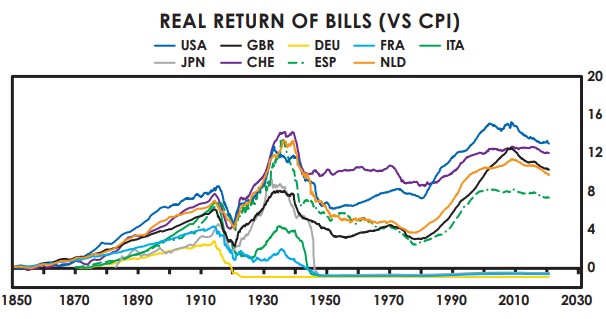

Realavkastning för olika valutor sedan 1850, om kapitalet investerats i lokal riskfri kortränta istället för att ligga i madrassen. Vi ser att de flesta valutor levererat positiv realavkastning, men i 4/9 fall förlorades ändå nästan all köpkraft i samband med något av världskrigen.

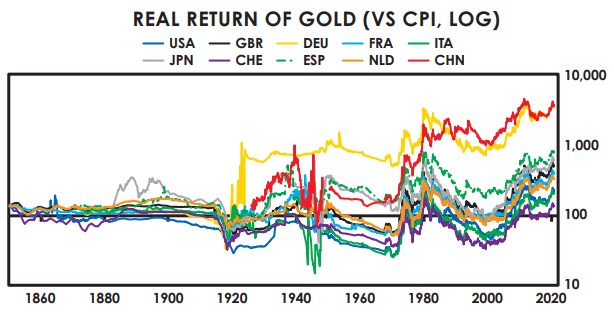

Realavkastning mätt i olika valutor, om kapitalet investerats i guld istället för att ligga i madrassen. Notera att skalan nu är logaritmisk. Vi ser att guld levererat positiv realavkastning i samtliga fall, och i några fall signifikant högre än korträntor. De största uppgångarna har generellt sammanfallit med att valutorna försvagats på något fundamentalt sätt (hyperinflationen i Tyskland 1921, “Gold Reserve Act” 1934, slutet på Bretton-Woods 1971, nollräntor + QE efter finanskrisen 2008), och de största nedgångarna har skett under perioder med god ekonomi och sunda finanser (post-WW2, 80-talet) - det vill säga exakt de klimat där aktier och räntor presterar som bäst.

Vi vet att historiska makrocykler tenderar att upprepa sig, och risken att vi inom vår livstid får se USD urholkas signifikant i värde och förlora sin status som obestridd reservvaluta är alltså inte osannolik, utan snarare ett historiskt normaltillstånd för åldrande fiatvalutor. Ur kaoset när detta sker kommer en ny världsordning uppstå, sannolikt med en önskan om återgång till stabilitet och en ny uppbackad reservvaluta, och cykeln börjar om på nytt. Allvädersportföljen försöker inte tajma när detta kommer ske, utan snarare vara förberedd på att det kan hända. Guldet fyller en oersättlig funktion i portföljen här, särskilt under den sena fas för fiat som vi befinner oss i just nu.

Jag delar därmed inte slutsatsen att guldets plats i portföljen enbart vilar på data från 70-talet och framåt. Det är snarare baserat på tusentals år av anekdotiska observationer, åtminstone 500 år av faktisk data, och en fundamental förståelse av mänsklig psykologi. Detta ger mig en betydligt starkare övertygelse än vad enbart ett backtest över de senaste 50 åren hade gjort.

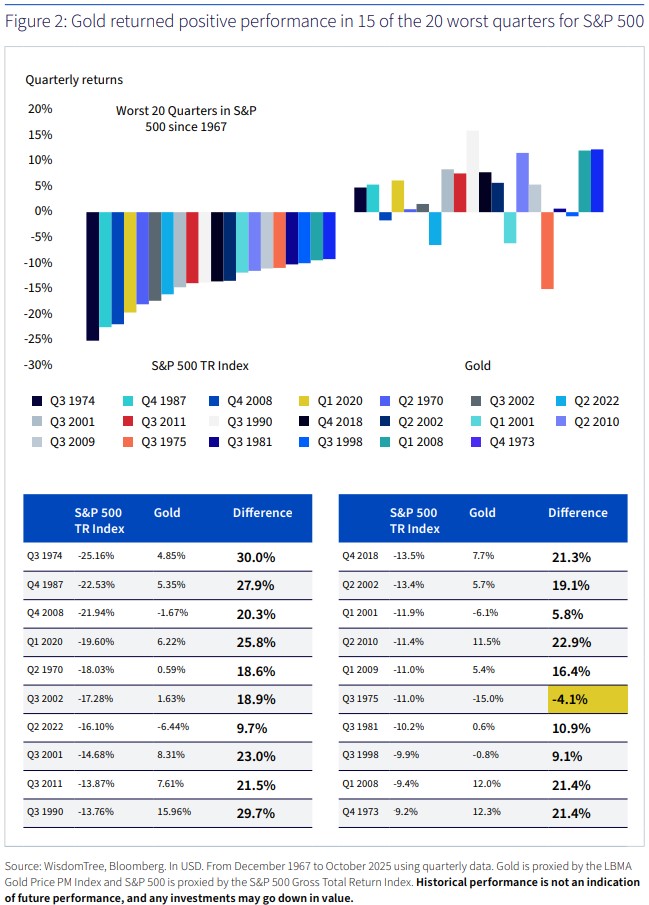

Utvecklingen av guld under de 20 värsta kvartalen för aktier (S&P500) sedan 1967. Vi ser att guld överpresterade aktier i alla fall utom ett (Q3 1975), och uppvisade positiv absolut avkastning i 15/20 fall. Källa: The Investment Case for Gold, Wisdomtree.

Viktigt tillägg - även om vi antar att guldets realavkastning framöver stannar på 0%, så har det en självklar plats i portföljen. Detta eftersom guld har hög volatilitet och låg/negativ korrelation till aktier, särskilt under kriser (se ovanstående tabell), och bidrar därmed till en signifikant ombalanseringspremie. Du skriver att “en tillgång med korrelation och avkastning runt nollan inte förbättrar portföljen”, men guld har alltså snarare uppvisat negativ korrelation vid kriser, och dessutom håller jag inte med om grundpåståendet. “Shannon’s Demon” är ett matematiskt koncept som postulerar att en portfölj bestående av okorrelerade, volatila tillgångar med noll förväntad avkastning absolut kan generera långsiktig positiv avkastning, via ombalansering. Lämnar dock den matematiska diskussionen till en annan tråd.

Råvaror:

- Långsiktiga grafer visar att råvaror haft tendens till sjunkande pris i 150 år.

- Teknologisk utveckling riskerar att driva ned råvarupriser strukturellt över tid.

- “Roll yield” på råvaruterminer riskerar att försvinna när dessa fonder blir mer tillgängliga.

- Råvaruterminer bör därmed ha noll riskpremie.

Beträffande det första påståendet vore det intressant att se vilken data som avses. Är det spotpriser på råvaror? Slutsatsen gäller isåfall inte för råvaruterminer, som är ett helt annat finansiellt instrument. De bästa studier jag sett som analyserat rullande investering i råvaruterminer sedan terminshandeln uppstod i Chicago mot slutet av 1800-talet visar nämligen snarare en robust riskpremie. Ur mitt gamla inlägg om råvaror:

Det är ekonomiskt rationellt enligt Keynesisk teori att råvaruterminer kan ha en hög riskpremie (dvs att normaltillståndet är backwardation), eftersom det är den “försäkringskostnad” utfärdaren betalar för att säkra sitt framtida pris.

Precis som framförs i kritiken finns det dock data som talar för att contango blivit normaltillståndet sedan 2000-talet, pga ökad popularitet hos råvaruterminer som finansiella instrument. Detta går dock att komma runt till viss del genom att optimera terminsrullningen, dvs. aktivt välja det kontrakt på terminskurvan som befinner sig mest i backwardation/minst i contango. Klassiska råvarufonder som blint rullar terminerna vid samma tidpunkt kan utnyttjas genom att dessa transaktioner blir förutsägbara av traders, och förväntad avkastning sjunker drastiskt. Därför är min stående rekommendation den optimerade ETF:en EN4C.

Nedbrytning av komponenterna som drivit avkastning hos råvaruterminer, 1970-2000 resp. 2000-2021. Vi ser att rullningsavkastningen minskat avsevärt (blivit negativ) sedan 2000.

Notera dock att råvaruterminer ändå kan ha en positiv riskpremie även om rullningsavkastningen är noll/negativ, eftersom det endast är 1/3 komponenter. Kapitalet som används som säkerhet för terminerna investeras oftast i kortränta (“collateral yield”), vilket innebär att råvarufonden automatiskt genererar en positiv basavkastning som dessutom stiger när centralbankerna höjer räntan (vilket de ofta gör när råvarupriser/inflation stiger). Framförallt är vi dock intresserade av spotavkastningen i allvädersportföljen, eftersom det är den som överpresterar när det behövs (vid stigande inflation). Vi ser i grafen ovan att dessa effekter balanserat upp den negativa rullningsavkastningen under 2000-2021.

Beträffande teknologisk utveckling och dess påverkan på råvarupriser behöver vi lyckligtvis inte spekulera. Så länge vi väljer ett brett råvaruindex kommer det att dynamiskt anpassa sig efter den globala ekonomins behov. Om t.ex. fossila bränslen fasas ut kommer deras vikt i indexet successivt att minska, medan framtidens kritiska råvaror (sällsynta metaller för elektrifiering osv.) kommer att ta deras plats. Oavsett teknologisk nivå kommer den mänskliga civilisationen alltid att kräva energi, metaller och jordbruksprodukter, varför en bred råvarukorg som inflationshedge alltid kommer att förbli relevant.

Backtester:

- Marknader är fundamentalt kaotiska och regler kan ändras varaktigt över tid.

- Backtester från 70-talet och framåt är problematiska eftersom guld presterade abnormt bra.

- Backtester innan 70-talet är problematiska eftersom marknaden är fundamentalt annorlunda.

Detta kommenterar jag bara kort: Ja, backtester är problematiska på många sätt. Just därför var det viktigt för mig att bygga min allvädersmodell utifrån fundamental ekonomisk förståelse istället (känns som att detta blivit mitt mantra i tråden). Jag har aldrig genomfört ett backtest med syfte att optimera portföljen utifrån resultatet.

Sen måste jag dock erkänna att det känns betryggande att allvädersportföljer generellt presterar så bra i backtester, oavsett brister. Det är svårt att avfärda de teoretiska fördelarna med portföljen när man t.ex. ser fina siffror på >100 års data i Artemis Capitals välkända artikel om “Dragon Portfolio”, eller hur nära en riskparitetsportfölj låg den optimala tangensportföljen i AQRs “Leverage Aversion and Risk Parity”. Om allvädersteorin vore helt uppåt väggarna fel borde vi rimligtvis inte se denna typ av resultat.

Beträffande marknadens kaos håller jag bara med delvis. Jag håller med om att det är lönlöst att stirra sig blind på kortsiktiga rörelser, eftersom det sällan finns någon förutsägbar orsak/verkan. Zoomar man däremot ut och tittar på långsiktiga rörelser uppstår tydliga mönster och cykler, och jag anser att alla som investerar i allvädersportföljer bör ha sett följande video:

Övrigt:

- Allvädersportföljer påverkar i sig själva marknaden tills de inte längre är lika effektiva.

- Huvudoron är inte att allvädersportföljen kommer krascha, utan att den kommer leverera noll eller mycket låg realavkastning under lång tid.

Kritiken om att allvädersportföljen skulle vara självbegränsande om/när den blir tillräckligt populär har jag besvarat utförligt i mitt inlägg om riskparitet vs. marknadsvikt. Hävstångsaversion gör att allvädersportföljer aldrig kommer bli förstahandsval för majoriteten av investerare.

Att portföljen skulle leverera noll/låg realavkastning under lång tid håller jag helt enkelt inte med om, eftersom:

- Jag tror inte att guld/råvaror har så låg riskpremie som framförs (se mina resonemang ovan).

- De får gärna ha låg riskpremie, så länge de levererar när det behövs (låg tillväxt/hög inflation), och därmed bidrar med en signifikant ombalanseringspremie.

- Min avancerade portfölj innehåller dessutom faktorexponering och flertalet marknadsneutrala alternativa riskpremier som inte är beroende av att “klassiska” tillgångsslag levererar.

På tal om detta finns det däremot flertalet långsiktiga värderingsmått som varnar för att aktier kommer leverera noll/låg realavkastning kommande decennium (även om de inte kan användas för marknadstiming) - Shiller P/E, Buffett Indicator, kvoten totalt börsvärde/pengar i cirkulation, och många fler. För mig är allvädersportföljen den bästa försäkringen mot just det scenariot, inte tvärtom.

Tack till alla som orkat läsa såhär långt! Hoppas att inlägget var intressant och tankeväckande. Jag vet att du @Polyfalante skrev att du “inte kommer ha tiden eller orken att bemöta alla motargument”, men jag skulle oavsett vilja tacka och uppmuntra fortsatt kritik och ifrågasättande här i tråden. Det är så argumentationen och portföljen utvecklas! ![]()