Stort tack för delning, ser verkligen fram emot att läsa den artikelserien!

Beträffande distinktionen mellan beta och alpha kommenterade jag detta redan i ett inlägg från mars 2023, efter att ha lyssnat på en podd med ReSolve. Precis som Dalio lyfter de perspektivet att allvädersportföljen borde vara den naturliga utgångspunkten för att skörda all passiv risk (beta) på marknaden. Detta går också in i diskussionen i tråden om marknadsvikt vs. riskparitet, där jag hävdar att det finns mycket starkare empiriska stöd för att riskparitet bättre fångar det beta som finns att hämta, medan marknadsportföljen är obalanserad och suboptimal. Det är också därför jag kallar allvädersportföljen för den “ultimata passiva portföljen” i poddavsnittet med Jan.

Dalios och Bridgewaters approach med att separera alpha och beta är elegant, och de var först ut i branschen med att erbjuda detta. Som jag förstått det erbjuder Bridgewater två typer av produkter till sina investerare - All Weather Portfolio (den ultimata beta-portföljen), och flaggskeppsfonderna Pure Alpha I & II. De sistnämnda fonderna isolerar alpha genom att korta bort marknadsrisken, och blir därmed rena bets på att Bridgewaters makromodeller kan förutspå ekonomins utveckling. Som investerare hos Bridgewater kan man därmed själv välja hur mycket “aktiv” förvaltning man vill ha, eller så väljer man deras “Optimal Portfolio”, vilket är All Weather i botten med ett tillskott av Pure Alpha kalibrerat till exakt den risknivå (tracking error) man önskar.

Som småsparare kan man absolut imitera detta upplägg genom att ha sin bas i en marknadsagnostisk allvädersportfölj, och sedan göra aktiva bets (jaga alpha) separat i sin “lekhink”. Många här har ju t.ex. valt att krydda och övervikta sina portföljer med bl.a. gruvbolag, silver och krypto.

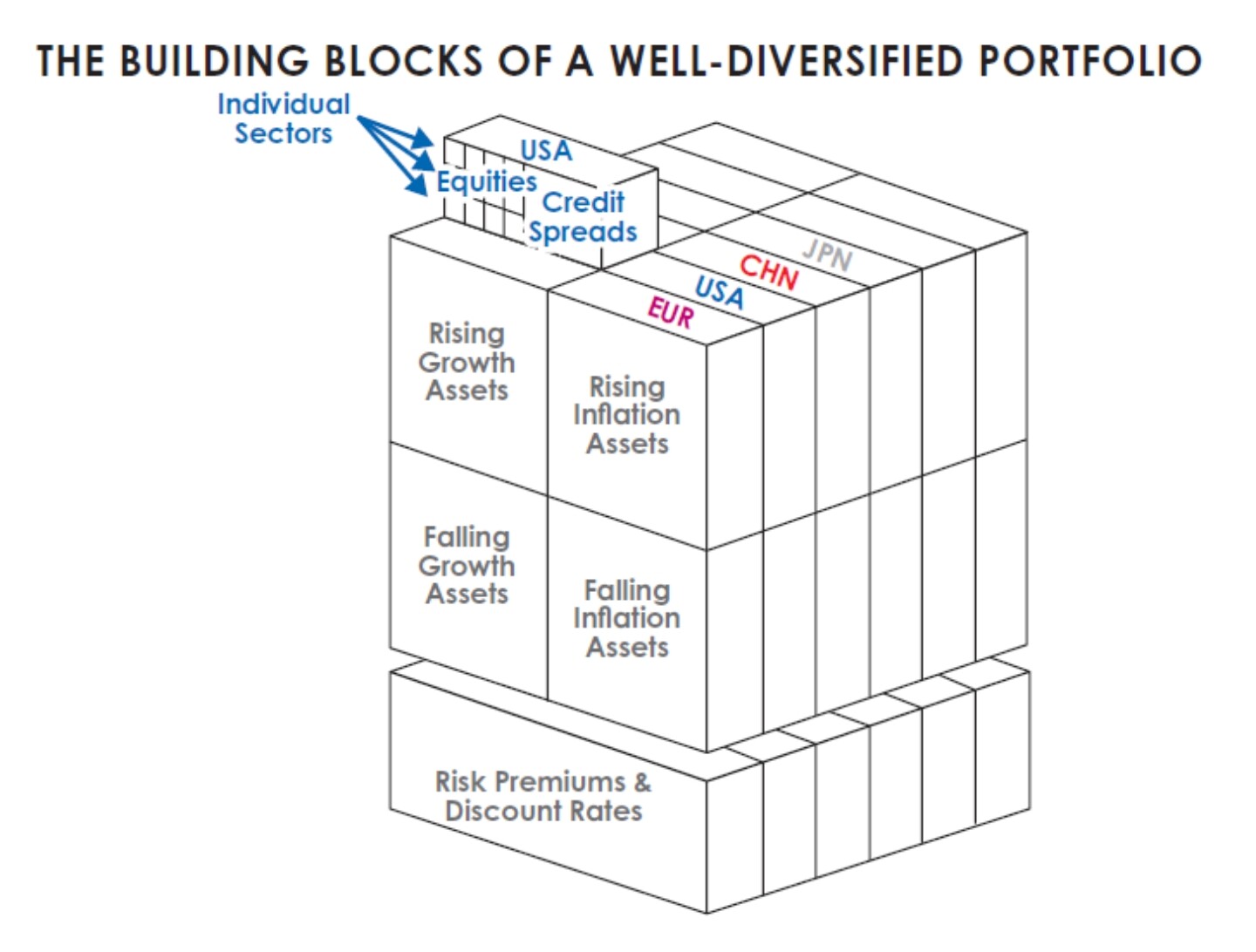

Dalio har också relativt nyligen delat ovanstående bild på sin LinkedIn, som översiktligt visar hur hans och Bridgewaters allvädersportfölj är uppbyggd. Vi ser att likheten med min modell är slående:

-

Den övre huvuddelen utgörs av de 4 ekonomiska klimaten. Varje klimat är i sin tur subdiversifierat mellan många olika tillgångsslag och regioner, precis som jag försöker trycka på vikten av geografisk diversifiering i min portfölj. Olika länder kan förstås befinna sig i olika ekonomiska klimat parallellt.

-

På botten har vi de icke-diversifierbara riskerna (stigande riskpremier och diskonteringsräntor), som är själva fundamentet och driver prissättningen i alla tillgångsslag. Vi ser dock att även denna del tycks vara nedbruten i olika marknadsneutrala tillgångsslag. Detta är identiskt med synen på stil/alternativa riskpremier i min avancerade portfölj.

Det är förstås inte förvånande att modellerna är lika eftersom Dalios böcker och Bridgewaters artiklar har varit min största inspirationskälla, men det känns ändå väldigt skönt att se att ens egen portföljfilosofi överensstämmer så väl med världens största hedgefondbolag!