Långa räntor ska inte agera krockkudde nu, de stiger om räntor oväntat går ner. Nu är situationen omvänd. Realräntan i valda fonder är svagt positivt i år vilket väl är helt ok? Inte ens en allvädersportfölj står emot nedgångar utan förväntas sjunka mindre än en ren aktietillgång skulle göra.

4 gillningar

GLDA, WGLD, GZUR och 4GLD. Kommer ta bort GLDA då det är 0% belåning hos Montrose. Hade den tidigare på Avanza. Flytt mellan Avanza och Montrose var smidig för ETF:erna. Det var nog bara ENC4 de inte kunde flytta men den finns även hos Montrose (konstigt?). Likviderna ligger fortfarande och väntar efter 4 veckor, sjukt

Vet att det varit svårt att flytta ut från NordNet med Guld ETF:er. De strulade rätt länge, kanske 6-8 veckor innan de sa att det går inte att flytta guld etf:erna jag hade så jag fick ändå sälja och sen vänta på likvidflytt. Lagom förbannad ![]()

1 gillning

Jag funderar på att fylla på långa räntor, men man kanske ska ha is i magen och köpa lite varje dag i 1-2 veckor? Nedgång med c:a fem procent på en månad hittills.

Ja svårt att veta såklart. Vänder aktierna upp lär långa räntorna också få en uppgång.

Alternativet är att bara bevaka och ombalansera när de förutbestämda gränserna överskrids. Lätt att försöka tajma, t ex guldet som gått ner mkt nu, då blir jag lockad att köpa mer bara för att det är ”billigt” men andelen ligger inom de uppsatta gränserna så jag låter det vara.

5 gillningar

Ja, men jag utökar portföljen kvartalsvis - kraftigare variant än månadssparande - så att bara bevaka är inget alternativ i det fallet. Min regel är att investera i slutet av varje kvartal. Tidigare bara om jag är nöjd med ett visst pris - ett visst försök till tajming med disciplin.

Ser fram emot analysen, Zino ![]() När du får tid förstås

När du får tid förstås ![]()

1 gillning

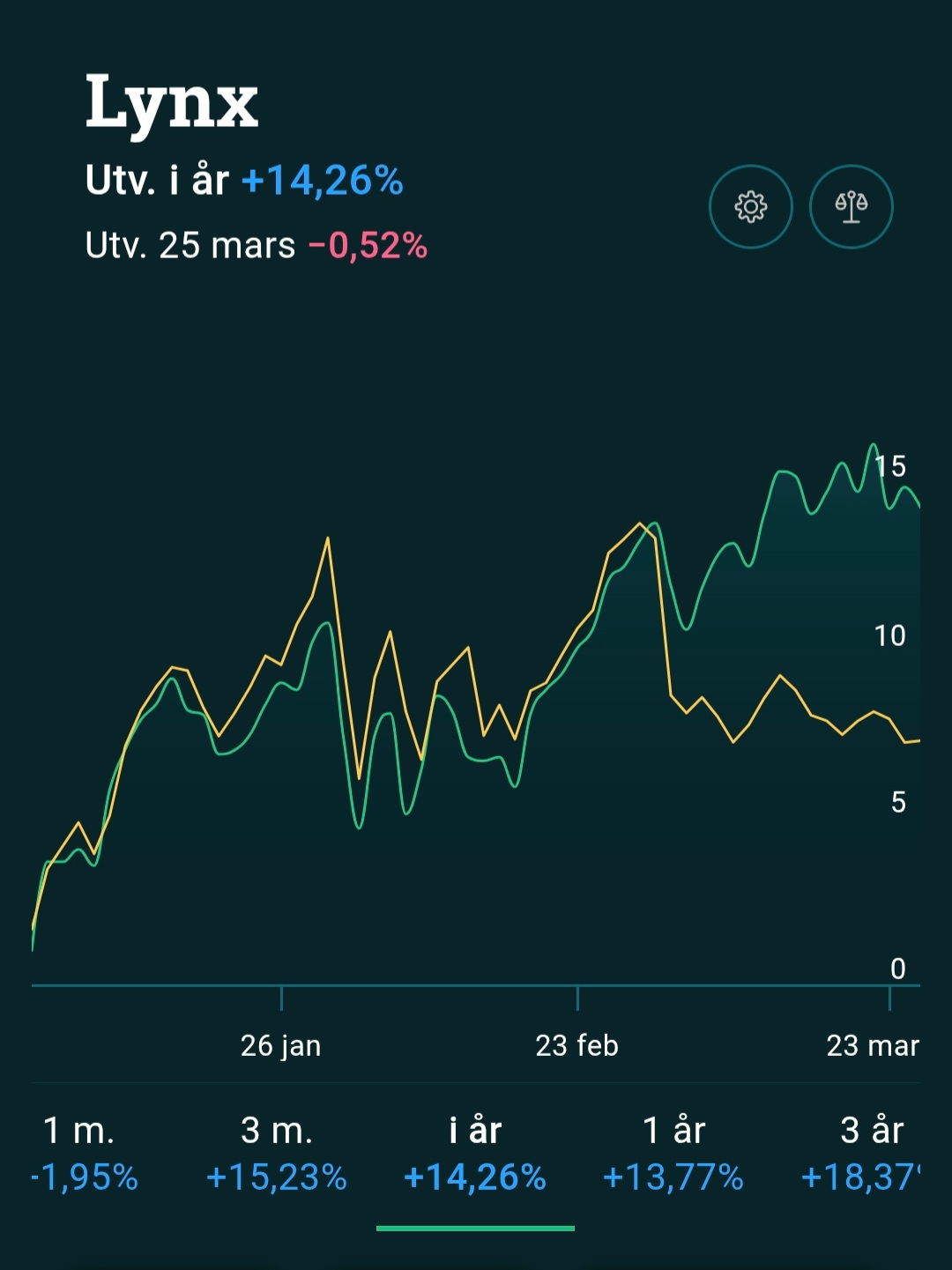

Intressant att Lynx Dynamic, som visserligen initialt tappade c:a 5 procentenheter, stått emot nedgångarna bra de senaste veckorna. Alltjämt +8% i år. Mandatum fortsätter däremot nedåt.

2 gillningar

Intressant när nu saker faller brett, att egentligen ingenting håller emot särskilt bra. Blir intressant att se hur detta utvecklar sig över några veckor. Men just nu är det svårt att urskilja en balanseringsstrategi - men det kan ju vara viss eftersläpning i fonder.

Jag gissar att jag ska fylla på med gruvbolag kommande vecka. Men frågan är om det egentligen är något som kommer påtala ombalansering på andra sidan (dvs sälj) av portföljen.

Hur ser det ut i era portföljer, är det min något obalanserade portfölj som straffar sig nu kanske?

NB. det är ännu inte några stora fall det handlar om egentligen och min portfölj är +3,89% i år ännu - men det räknar jag med att den tappar i och med nya kommande NAV.

NB2. man ska så klart INTE agera i affekt eller var för kvick på bollen när det faller! Jag sitter lugnt och stilla och tittar på och ska INTE sälja för att gå ur marknaderna - men möjligen balansera om, ifall jag tycker det ser relevant ut och mina indikatorer pekar ut det. (inte just nu då alltså)

1 gillning

Jag ligger också köpknappen för guldet då jag skulle tillföra en större summa vid slutet av Q1 oavsett. Nu är frågan om man ska vänta en vecka eller köpa någon gång i dagarna. Hade också tänkt köpa lite att ha utanför portföljen som komplement till andra portföljer med 50/50 aktier/räntor.

Edit: Nu hände någonting och guldet flög upp till 4400. Även OMXSPI sköt upp. TACO? ![]()

2 gillningar

Ja, TACO….

Förlängd tidsfrist

3 gillningar

4 gillningar

Ray Dalio planerar att utveckla hur han ser på All Weather Portfolio under det närmaste. Blir ju lite kul att se hur det stämmer överens med våra olika implementationer!

Inte mycket matnyttigt i denna text, så det är kommande texter jag ser fram emot.

Men det som ger lite behållning är:

“My All Weather Portfolio is my ideal strategic asset allocation mix of “betas” (asset classes) that I constantly hold. While I take a lot of tactical bets based on what I think is going to do well and poorly to create “alpha,” those are done by creating a well-diversified portfolio of alphas that I call my “Pure Alpha” approach. (I won’t explain that approach now as it would be too long a digression.)”

Jag läser det som att Ray Dalio håller en grundportfölj “beta” och ovan på det lägger ett lager av “alpha” med personliga macro tolkningar och bets på sektorer eller utfall etc. Väldigt likt hur jag själv gör i sådana fall ![]()

Men, sen om det är i en (och samma) portfölj eller om han har brutit ut det till en “lekhink” av Pure Alpha blir intressant att se när han skriver mer.

10 gillningar

Stort tack för delning, ser verkligen fram emot att läsa den artikelserien!

Beträffande distinktionen mellan beta och alpha kommenterade jag detta redan i ett inlägg från mars 2023, efter att ha lyssnat på en podd med ReSolve. Precis som Dalio lyfter de perspektivet att allvädersportföljen borde vara den naturliga utgångspunkten för att skörda all passiv risk (beta) på marknaden. Detta går också in i diskussionen i tråden om marknadsvikt vs. riskparitet, där jag hävdar att det finns mycket starkare empiriska stöd för att riskparitet bättre fångar det beta som finns att hämta, medan marknadsportföljen är obalanserad och suboptimal. Det är också därför jag kallar allvädersportföljen för den “ultimata passiva portföljen” i poddavsnittet med Jan.

Dalios och Bridgewaters approach med att separera alpha och beta är elegant, och de var först ut i branschen med att erbjuda detta. Som jag förstått det erbjuder Bridgewater två typer av produkter till sina investerare - All Weather Portfolio (den ultimata beta-portföljen), och flaggskeppsfonderna Pure Alpha I & II. De sistnämnda fonderna isolerar alpha genom att korta bort marknadsrisken, och blir därmed rena bets på att Bridgewaters makromodeller kan förutspå ekonomins utveckling. Som investerare hos Bridgewater kan man därmed själv välja hur mycket “aktiv” förvaltning man vill ha, eller så väljer man deras “Optimal Portfolio”, vilket är All Weather i botten med ett tillskott av Pure Alpha kalibrerat till exakt den risknivå (tracking error) man önskar.

Som småsparare kan man absolut imitera detta upplägg genom att ha sin bas i en marknadsagnostisk allvädersportfölj, och sedan göra aktiva bets (jaga alpha) separat i sin “lekhink”. Många här har ju t.ex. valt att krydda och övervikta sina portföljer med bl.a. gruvbolag, silver och krypto.

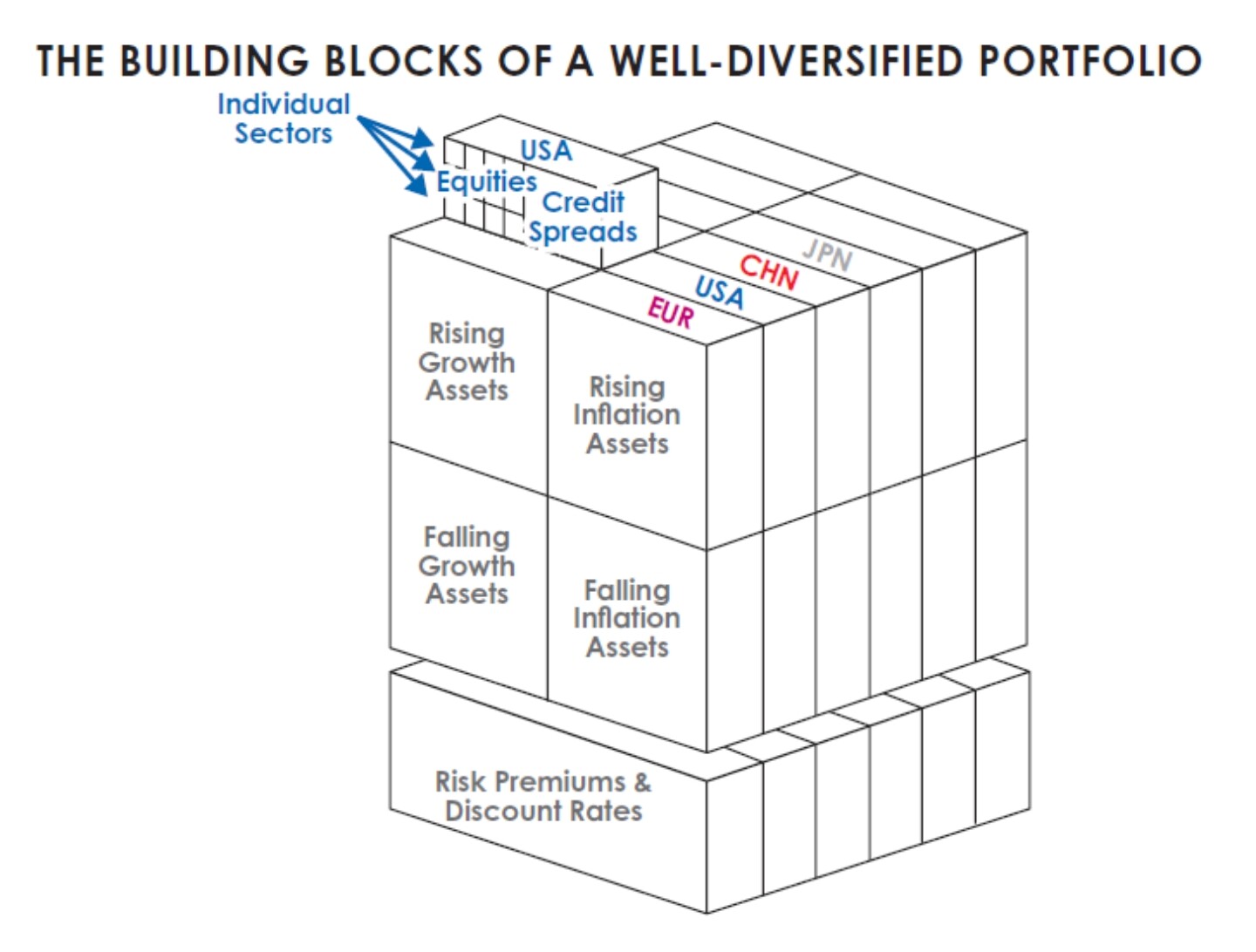

Dalio har också relativt nyligen delat ovanstående bild på sin LinkedIn, som översiktligt visar hur hans och Bridgewaters allvädersportfölj är uppbyggd. Vi ser att likheten med min modell är slående:

-

Den övre huvuddelen utgörs av de 4 ekonomiska klimaten. Varje klimat är i sin tur subdiversifierat mellan många olika tillgångsslag och regioner, precis som jag försöker trycka på vikten av geografisk diversifiering i min portfölj. Olika länder kan förstås befinna sig i olika ekonomiska klimat parallellt.

-

På botten har vi de icke-diversifierbara riskerna (stigande riskpremier och diskonteringsräntor), som är själva fundamentet och driver prissättningen i alla tillgångsslag. Vi ser dock att även denna del tycks vara nedbruten i olika marknadsneutrala tillgångsslag. Detta är identiskt med synen på stil/alternativa riskpremier i min avancerade portfölj.

Det är förstås inte förvånande att modellerna är lika eftersom Dalios böcker och Bridgewaters artiklar har varit min största inspirationskälla, men det känns ändå väldigt skönt att se att ens egen portföljfilosofi överensstämmer så väl med världens största hedgefondbolag!

14 gillningar

Vi har ju diskuterat detta en hel del i den andra tråden redan, så med risk för att jag återupprepar mig. Men jag tror man behöver vara tydlig med vad som menas med beta här.

I klassisk teori är marknadsportföljen beta per definition. Att säga att en annan statisk allokering “bättre fångar beta” innebär i praktiken att man omdefinierar begreppet och samtidigt antar att marknadsportföljen är systematiskt snedfördelad.

Då räcker det inte med stark historisk empiri. Empiri kan visa att något fungerat, men inte i sig förklara varför fördelen ska bestå framåt i en konkurrensutsatt marknad.

För att tesen ska hålla krävs också att de friktioner som driver avvikelsen är tillräckligt stora, stabila över tid och svåra att arbitragera bort, trots att strategin är känd och relativt enkel att implementera. Det är inte självklart att de friktioner som brukar lyftas faktiskt uppfyller de kraven, särskilt inte för en retailinvesterare.

Annars är det väldigt svårt att se varför en sådan “bättre beta”-allokering skulle bestå i jämvikt.

1 gillning

Som ett lite mer avancerat hink tänk då kanske med att splittra beta å Alfa osv, kan man extrapolera det till en större portfölj där den ultimata allvädersportföljen är ett lager eller en hink i något större.

Hur skulle man kunna göra en enkel bild av det utan att det blir för komplext?

- Buffert

- Mellan (allväder beta?)

- Långsiktig (allväder Alfa?)

- Lek

?

Intressant att i princip endast EN4C lyser blått de dagar oljan går upp. Lynx Dynamic har gått lite blandat. De andra tillgångsslagen reagerar likadant. Hög korrelation mellan aktier, statsobligationer, företagsobligationer, carry och realräntor i detta klimat?

3 gillningar

@moderatorer Jag har hittat ytterligare 4 inlägg här i tråden som bytts ut mot “false” ![]() Vet ni vad det kan bero på, och går det att återställa dem också? Är detta något problem ni känner igen från andra trådar?

Vet ni vad det kan bero på, och går det att återställa dem också? Är detta något problem ni känner igen från andra trådar?

Här är inläggen:

1 gillning

Hallå där Zino

Jag lyckas tyvärr inte göra samma fix nu som förra gången, funkade bara på ena inlägget. De andra som är svarade på eller citerade dök inte den lilla pennan upp som markerar att en ändring genomförts och gör att jag kan återställa till en tidigare version.

Inget jag känner igen från någon annan tråd heller.

Jan/Oliver får kika närmare på detta, de har lite ballare behörigheter.

2 gillningar