Liten uppdatering av portföljen: svenska värdeviktade aktiefonder!

Sedan detta inlägg har exempelportföljen innehållit 2 svenska aktiefonder med exponering mot ffa faktorerna storlek och kvalitet. Portföljen har dock saknat värdeviktade svenska aktiefonder, framförallt eftersom jag inte hittat några. Det hade dock varit mycket önskvärt i portföljen eftersom:

-

Värdefaktorn har under senaste 2 decennierna presterat svagt, och tillväxt/värde-kvoten befinner sig på historiskt extrem nivå. Mycket talar för revansch av värdefaktorn under kommande år.

-

SEK är på historiskt svag nivå. Enligt mitt tidigare inlägg ter sig optimal andel SEK-tillgångar i portföljen ligga kring 45-55%, men exempelportföljen innehåller i dagsläget ca 35%. Vi vill således gärna utöka andelen SEK-tillgångar.

Efter mycket letande och funderande har jag nu hittat 2 svenska fonder, båda med passiva, regelbaserade strategier, som borde ge faktorexponering mot värde och därmed höja förväntad risk och avkastning jämfört med marknadsvikt.

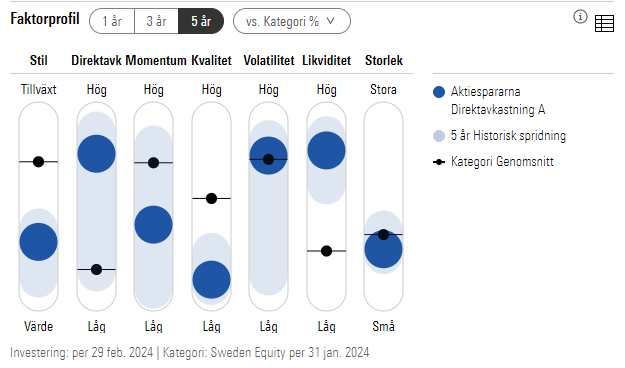

Fondval 1: Aktiespararna Direktavkastning A

Fördelar:

-

Regelbaserad strategi, som köper de 21 storbolag på Stockholmsbörsen med högst direktavkastning de senaste 3 åren.

-

Indirekt exponering mot värdefaktorn, eftersom hög direktavkastning är en acceptabel proxy för detta, vilket också bekräftas av Morningstars analys.

-

Billig förvaltningsavgift på 0,30%.

Nackdelar:

-

Direktavkastning är inte en optimal proxy, ffa eftersom man riskerar att missa en hel del bra värdebolag som inte råkar ha hög utdelning för tillfället.

-

Få bolag i fonden, hade egentligen varit enkel att replikera själv om man tycker att det är värt besväret.

Jag garanterar att jag inte samarbetar med Aktiespararna på något sätt, men jag är glad över deras fondutbud där denna fond utgör ett fint komplement till deras Småbolag Edge som redan ingår i portföljen.

Notera att det även finns en utdelande andelsklass B, med utdelning 1 gång per år. Allvädersportföljen gillar visserligen utdelande ETF:er, men i detta fall ser jag inte poängen eftersom fonden inte tar ut någon avgift för köp/sälj, så man kan lika gärna sälja av andelar vid behov.

Här är en graf på hur fonden presterade under 2022, som var ett år med oväntat hög inflation då värde borde ha presterat väl:

Graf

Vi ser att fonden överpresterade såväl PLUS Allabolag och Småbolag Edge under denna period, vilket talar för att fonden har god värdeexponering.

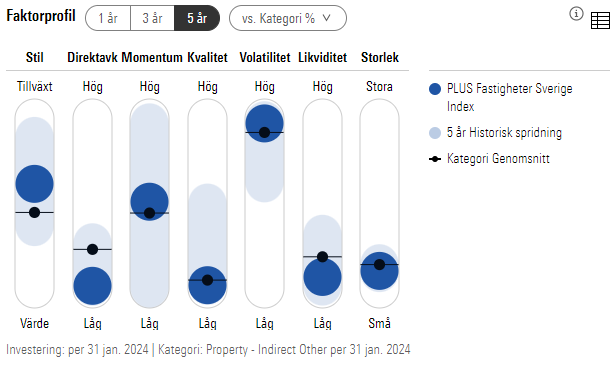

Fondval 2: PLUS Fastigheter Sverige Index

Fördelar:

-

Passiv strategi, som följer SIX Real Estate Index, som innehåller samtliga bolag inom fastighetssektorn på Stockholmsbörsen.

-

Fastigheter är en acceptabel proxy för värde eftersom det är ett realt tillgångsslag som presterar hyfsat vid inflation (mer om detta nedan).

-

Mycket billig förvaltningsavgift på 0,20%.

Nackdelar:

- Fastigheter är inte en optimal proxy, ffa eftersom man introducerar branschspecifik risk, och historisk prestation vid inflation är tvetydig (se nedan).

Fastigheter, eller s.k. REITS som är vanligt förekommande internationellt, ingår ofta i olika portföljförslag som “inflationsskydd” då det är en real tillgång. Hittills har jag avstått från att ta med dem i min allvädersportfölj då korrelationen med aktier är extremt hög, och värdet som inflationsskydd är tveksamt. Råvaror, realräntor och guld fungerar mycket bättre för detta syfte, men eftersom vi nu pratar subgrupper i aktiedelen har fastigheter hamnat i nytt ljus.

Ur artikeln The Best Strategies for Inflationary Times ser vi att fastigheter bara haft en 25% “hit rate” för att prestera under inflationära perioder:

Å andra sidan, vilket också påpekas av artikeln, är den reala snittavkastningen på -2% (den nominella avkastningen är alltså positiv) under dessa inflationära perioder mycket bättre än marknadsviktade aktier, som ligger på -7%. Så det finns viss sanning i påståendet om fastigheter som “inflationsskydd” ändå.

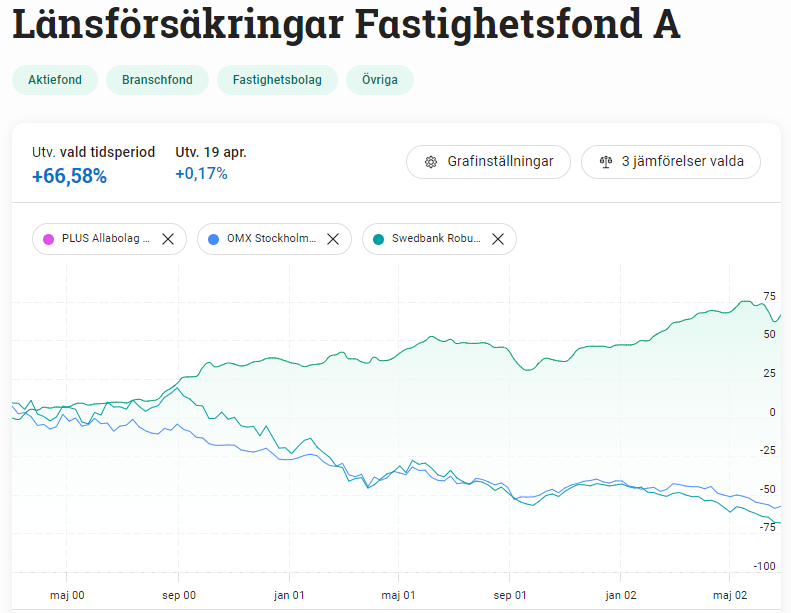

Här är en graf på hur fastigheter presterade under 2000-02, som var år då värdeaktier kraftigt överpresterade tillväxt:

Graf

Vi ser att fastigheter kraftigt överpresterade marknadsviktat index, och även Robur Technology som får representera tillväxt. Detta talar för att fastigheter fungerar väl som proxy för värde.

Tyvärr presterade fastigheter inte väl under 2022, sannolikt eftersom de kraftigt stigande räntorna introducerade branschspecifik risk hos de små fastighetsbolagen. Jag är dock villig att acceptera detta.

Sammanfattat har jag justerat aktieexponeringen i portföljen, där ETF:erna SPDR MSCI USA Small Cap Value Weighted (ZPRV) och SPDR MSCI Europe Small Cap Value Weighted (ZPRX) byts ut mot 2 fonder i SEK som bör ge mig faktorexponering mot framförallt värde.

Detta innebär även att andelen SEK-tillgångar i portföljen stiger från ca 35% till 40%, och att home bias för aktiedelen i exempelportföljen stiger till 48%, vilket är eftersträvansvärt och bör öka portföljens riskjusterade avkastning.

Detta innebär även att aktiedelen inte längre tar några specifika geografiska bets, utan indelningen är tydlig med fonder för DM resp. EM resp. home bias, vilket jag tycker är elegant.

Jag kommer uppdatera portföljförslaget i del 4 vid tillfälle.

Stort tack för ert intresse, jakten på den “ultimata” allvädersportföljen fortsätter!