Förändringar av portföljen:

Den senaste månaden har jag reflekterat mycket över volatiliteten hos portföljens beståndsdelar, och de senaste diskussionerna kring olika typer av riskparitet har också bidragit till en hel del insikter. Jag har insett att ffa mitt portföljförslag för Avanza inte alls uppnått riskparitet, vilket säkert redan varit uppenbart för många av er. Jag har helt enkelt inte lagt tillräckligt mycket fokus på den här biten, förrän nu.

Jag har nu definierat 2 mål avseende portföljens volatilitet:

- Maximera de enskilda tillgångsslagens volatilitet, och därmed också portföljens totala avkastning, enligt resonemanget i mitt senaste inlägg.

- Uppnå likvärdig volatilitet för varje tillgångsslag, för att uppnå riskparitet och minimera portföljens totala volatilitet.

Förändring 1 (mål 1): justering av grundportföljens fördelning

Grundportföljen har justerats från 25% aktier, 25% realränteobligationer, 25% statsobligationer, 25% guld till:

- 30% aktier

- 20% realränteobligationer

- 20% statsobligationer

- 30% guld

Denna justering görs då aktier har hög naturlig volatilitet, och också högst förväntad långsiktig avkastning, av tillgångsslagen. Guld har likvärdig volatilitet, och ökas upp för att balansera. Visserligen kan även volatiliteten hos räntorna ökas genom att förlänga löptiderna, men nackdelen är att portföljen då blir extremt räntekänslig, vilket 2022 varit prov på.

Balansen/symmetrin i grundportföljen bibehålls trots ovanstående, eftersom vi helt enkelt flyttar 2,5%-enheter från räntorna i varje kvadrant till aktier/guld. Vi kan visualisera detta genom att analysera fördelningen per kvadrant:

- Kvadrant 1 (hög tillväxt + hög inflation): 60% aktier, 40% realränteobligationer

- Kvadrant 2 (låg tillväxt + hög inflation): 60% guld, 40% realränteobligationer

- Kvadrant 3 (låg tillväxt + låg inflation): 60% guld, 40% statsobligationer

- Kvadrant 4 (hög tillväxt + låg inflation): 60% aktier, 40% statsobligationer

Den avancerade portföljen blir följaktligen:

- 30% aktier (varav 15% värde, 15% momentum)

- 10% realränteobligationer

- 5% råvaror

- 10% statsobligationer

- 5% företagsobligationer

- 15% guld

- 25% volatilitet

- 0-20% trend

Den avancerade portföljen per kvadrant:

- Kvadrant 1 (hög tillväxt + hög inflation): 60% värdeaktier, 20% råvaror/guld, 20% realränteobligationer/inflationsförväntning

- Kvadrant 2 (låg tillväxt + hög inflation): 50% volatilitet, 30% guld, 20% realränteobligationer

- Kvadrant 3 (låg tillväxt + låg inflation): 50% volatilitet, 30% guld, 20% statsobligationer

- Kvadrant 4 (hög tillväxt + låg inflation): 60% momentum/kvalitetsaktier, 20% företagsobligationer, 20% statsobligationer

Förändring 2 (mål 2): volatilitetsviktning

Volatilitet (dvs annualiserad standardavvikelse) för varje fond är nu en obligatorisk parameter att ta hänsyn till. Målet är att uppnå likvärdig volatilitet för varje tillgångsslag. Detta uppnås i första hand genom att välja mer/mindre volatila fonder, men om detta inte är möjligt måste man öka/minska allokeringen i det tillgångsslaget, vilket gör att portföljen avviker från ursprungsfördelning.

Inklusion av volatilitet som parameter gör också att gränserna för ombalansering blir mer intuitiva. Tidigare har jag ju använt den fasta gränsen relativ avvikelse +/-17,5% som trigger för ombalansering, vilket är naivt eftersom en fond med högre volatilitet lättare uppfyller triggern. Nu kan jag istället använda gränsen +/-1 sigma (dvs 1 standardavvikelse) som trigger, vilket statistiskt sett sker ca 1 gång/3 år (för varje fond). Om jag t.ex. allokerat 100kr i en fond med 15% volatilitet, triggas alltså ombalansering när värdet sjunkit/stigit till 85kr resp. 115kr.

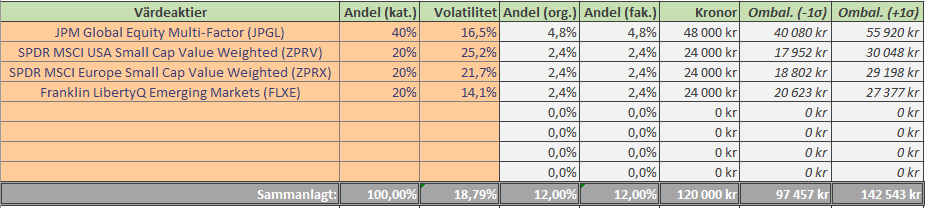

Exempel – värdeaktierna:

Vi ser att den viktade snittvolatiliteten för värdeaktiefonderna är 18,79%.

Vi försöker nu uppnå likartad volatilitet för statsobligationerna:

Vi ser att AMF Räntefond Mix är problemet, eftersom den har extremt låg volatilitet på endast 3,1%. Om vi vill använda denna fond måste vi alltså utöka statsobligationerna till 200% av ursprungsvikt, för att uppnå acceptabla 17,80% i viktad snittvolatilitet. Verktyget räknar ut att detta hade motsvarat 14,81% allokering till statsobligationer (istället för ursprungliga 8%), efter att portföljens andra delar skalats ned.

Sammanfattat innebär ovanstående:

- Ny portföljallokering i del 3a

- Nya backtester i del 3b

- Nya stycken om volatilitetsviktning och ombalansering i del 3a

- Nytt portföljförslag för Nordnet i del 5, med exempel på volatilitetsviktning.

- Tagit bort portföljförslaget för Avanza i del 5, eftersom volatiliteten är för svårbalanserad.

Tack för alla givande diskussioner i tråden, jakten på den “ultimata” allvädersportföljen fortsätter!