Tack @Anonym, tack för ditt konkreta förslag på ränteportfölj.

Just denna tråd gäller min avanza-pensionsdel som inte är flyttbar till tex Lysa.

Tror du det är vettigt för mig att övervikta räntedelen på min Lysa del (dvs inte pension), och sen bara köra aktie-index på Avanza-pensionsdelen?

Säg att jag har 400k på Lysa o 400k på Avanza och viktar Lysa 80/20 och sen Pensions-Avanza 100/0, och får Lysa:s service vad gäller räntedelen, tror du det är vettigt för mig? (dvs totalt ca 90/10)

Eller är det bättre att ta din ränteportfölj och låta den tuffa o gå i 10 år framåt?

Så kan du absolut göra, för att få en 90/10-portfölj totalt sett. Då skulle jag bara råda dig till att uppdatera dina ekonomiska förutsättningar hos Lysa och se vad de föreslår för dig. Det är din portfölj, dina pengar, ditt liv vi skriver om här .

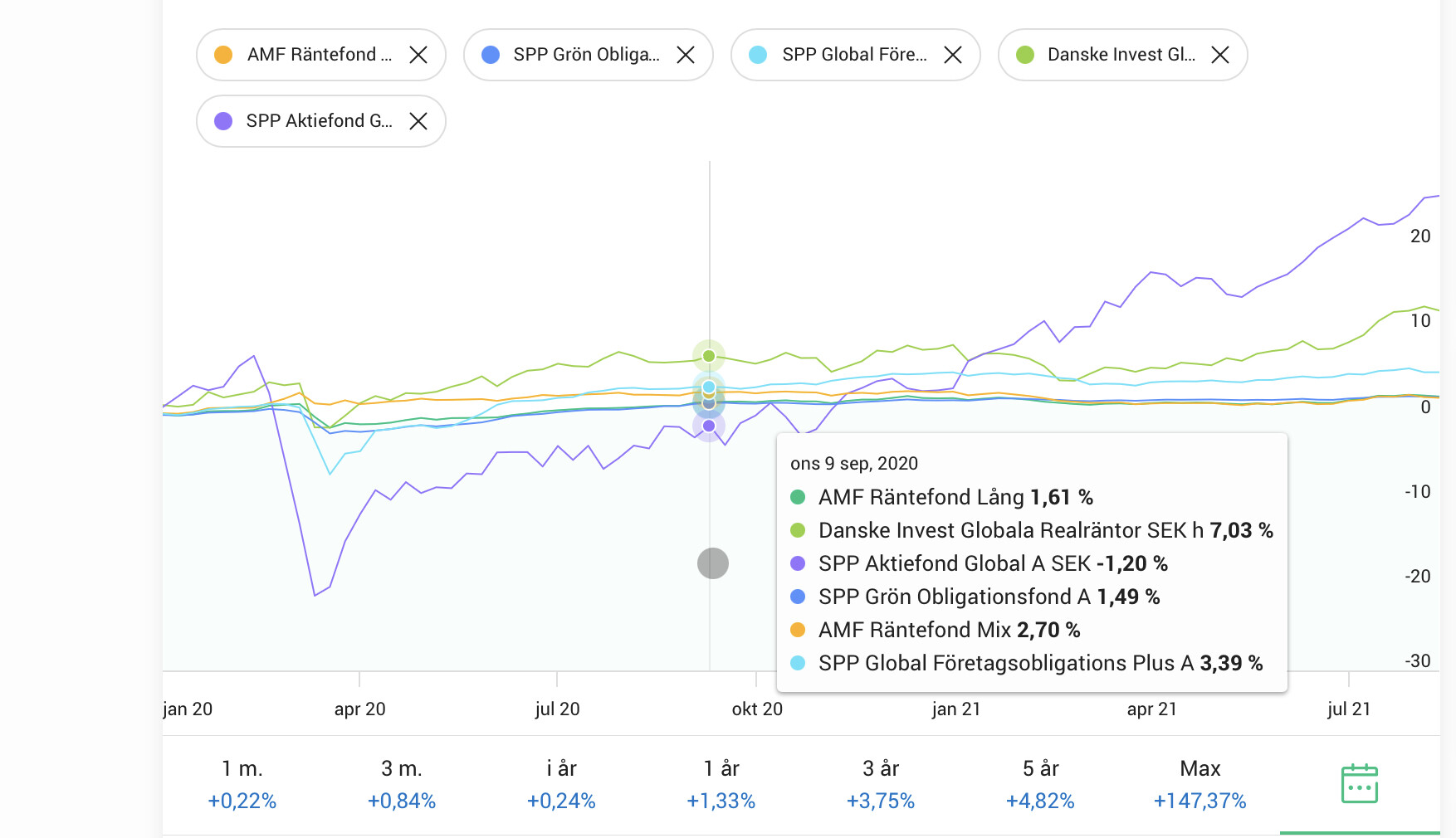

Jag har kört in lite data i Numbers här och blev förvånad över hur bra min ränteportfölj ser ut. Den är väldigt lik Lysa’s egen rent nummermässigt. Fördelningen är den som står lite längre upp i tråden. Det är lite längre löptid på innehaven i ”min” portfölj jämfört med Lysas. De har lite mindre realräntor (10%) jämfört med mina 15%.

Avkastning per år är väldigt snarlik Lysas ränteportfölj.

Om ingen annan kommer in och säger att jag tänker helt snett, så är jag faktiskt helnöjd med ränteportföljen .

Flikar in avkastning också efter att @JFB kommenterat nedan. Korta räntor skulle jag absolut inte ha i en ränteportfölj som världen ser ut. Däremot globala realräntor och inte svenska, vilket är orsaken till varför den fonden är med. Avkastningen kommer från företagsobligationer och realräntor. Där har Lysa en liten övervikt och därmed lite högre avkastning. Kollar man på Sharpe, volatilitet och genomsnittlig avkastning har min portfölj bättre tal än Lysas.

Till sist en bild på krockkudden som räntor utgör vid svarta svanar.

Personligen hade jag inte haft något problem att ligga på den som likvider.

Räntefonder ser jag bara som något nödvändigt ont när man inte har något alternativ (tex tjänstepension) - varken korta säkraste möjliga papper, korta företagspapper, realröntor, eller längre obligationer varken i SEK eller andra valutor hade jag blandat in.

Risken är bara att räntefonder går back OCH du får skatta för kapitalet.

Pga skattesatsen som du nämner så antar jag att du har pengarna i ISK eller KF. I så fall hade jag hade haft likvider på ISK/KF konto för nästa kvartals investering i aktiefonder och satt resten av kapitalet utanför ISK/KF på Avanza Sparkonto+ med bästa ränta. Sedan slussa in pengar kvartal för kvartal om du kör i kapitalet på 6-12 mån.

Sorry om jag inte svarade på frågan utan gav ett annat alternativ

Tack @Beyond-Net-Zero , jag är liksom lite ivrig att landa min “spara strategi”, men inser att det är lika viktigt att inventera mitt liv och mina bevov, tex kanske jag ska ha en buffert så att jag inte är beroende av ett jobb ett år för att göra nåt helt annat.

Säg att jag har en 200k i en 60/40 portfölj, kan jag då tänka att 40% är lite av en buffert och att jag hyffsat snabbt (säg inom 4v) kan komma åt dem pengarna om jag vill köpa nåt, tex en bil eller nåt.

Ta och kolla på deras avsnitt om fyra hinkar för att hjälpa dig tänka rätt här. Du har det mesta på plats, förutom just fördelningen över de olika behov du har identifierat. Helt rätt tänkt att det du tänker dig behöva inom 1-3 år skall inte ligga i en fullt investerad aktieportfölj.