Jag har filurat ett tag på hur olika pensionslösningar ser ut m.h.t. aktie/ränte-allokering och tänkte skapa mig en tumregel kring aktieallokering i mina egna pensionslösningar. Det jag kommit fram till är att det skiljer något enormt mellan olika på ytan liknande lösningar.

Detta har väl triggats av att TIAA (There Is An Alternative) nu när räntan gått upp och förväntad avkastning på obligationer ligger på 4%ish även för medellånga obligationer (duration 4-5 år) och med mycket hög kredit kvalitét. Alltså utan att kliva ut mycket på riskkurvan till High Yield / Junk Bonds. Skulle vi gå tillbaka till nollränta igen, så får man se över allokeringen då.

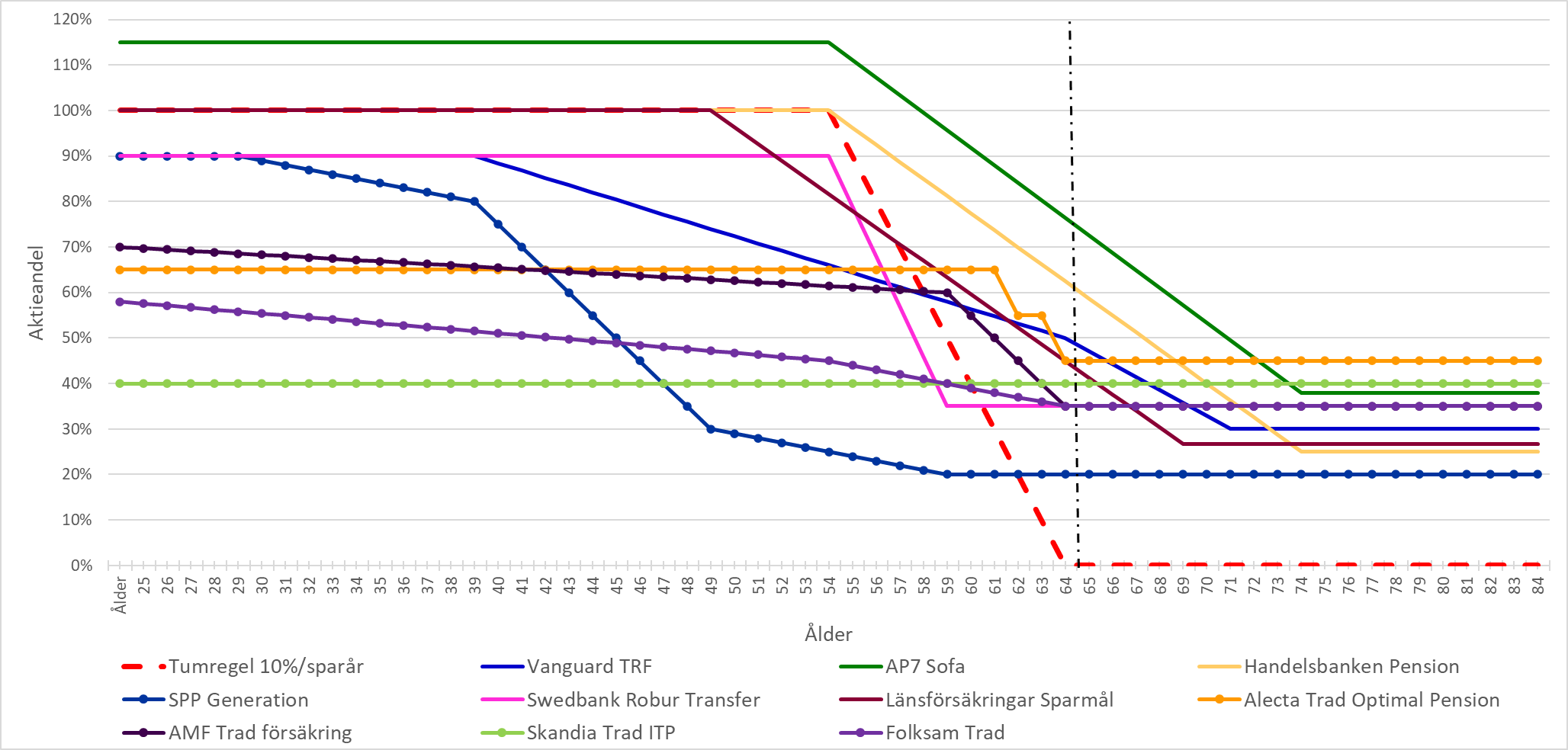

I grafen nedan finns både Generationsfonder (linje) och Traditionella försäkringar (linje med pluppar) samt att jag lagt in den vanliga “tumregeln 10% aktier per sparår” (streckprickad). AP7 Sofa är med och korrigerat aktieandelen m.h.t. deras 15% hävstång dvs. aktieandelen är 115% i början och slutar på 38% från 75 år (33% utan hänsyn till hävstång).

Jag har även tagit med Vanguards TRF (generationsfond) även om amerikansk med kanske andra förutsättningar, så har jag högt förtroende för dem (Mr Boogle indexfondernas grundare). Finns säkert fler lösningar, men det är dessa jag hittat information på. För Traddar har jag i en del fall inkluderat 50% av fastighetsandelen som aktier för att översätta den risken i någon mån.

Aktieallokering i olika pensionslösningar baserat på uttag från 65 år

Första slutsatsen är att tumregeln “10% per sparår” inte är optimal för pensionslösningar då risken / aktieandelen är för låg när man nått målåret (risk att inflationen äter upp köpkraften). Den måste modifieras och ha ett lägsta värde. Kanske den inte heller ska ligga på 100% i tidigare år för att ligga lite närmare snittet för de andra lösningarna. 90/10 portföljen ska ju ge högre riskjusterad avkastning vilket jag tar jag med mig. Mer nedan. Däremot fungerar nog “10% aktier per sparår” fortsatt bra för annat målsparande i livet, alltså andra pengar än pensionspengar.

Andra slutsatsen är att AP7 Sofa är den klart mest aggressiva. Även i hög ålder så ligger den något högt i aktieallokering jämfört med de andra. Detta motiveras vanligtvis med att PPM är en mindre del och att Inkomstpensionen är “säker”. Så är det säkert, men om man har stor PPM och även ligger med hög aktieandel i TJP fondlösningar så kan man riskera att ligga väl högt i risk, omedvetet.

Tredje slutsatsen är att man måste lite koll på vad det är man väljer - om man väljer något bolags standardlösning - eftersom det skiljer väldigt mycket i risk / aktieandel, även inom samma typ av lösning. Detta trots att modellerna är designade av “experter”. Alltså det räcker inte att tänka “Jag har valt en Generationsfond, det blir nog bra” eller ens “Jag har valt en Trad, det blir nog bra”. Det skiljer i min mening mer än väntat inom respektive lösning. Något få riskerar att ha koll på.

Exempel: En 60 åring med 5 år kvar till pensionen:

- I Tradlösningar skiljer aktieandelen från 20% (SPP) till 65% (Alecta). Över 3 X i skillnad

- I Generationsfond skiljer aktieandelen från 35% (Swedbank) till 78% (Handelsbanken). Över 2 X

Hepp ![]()

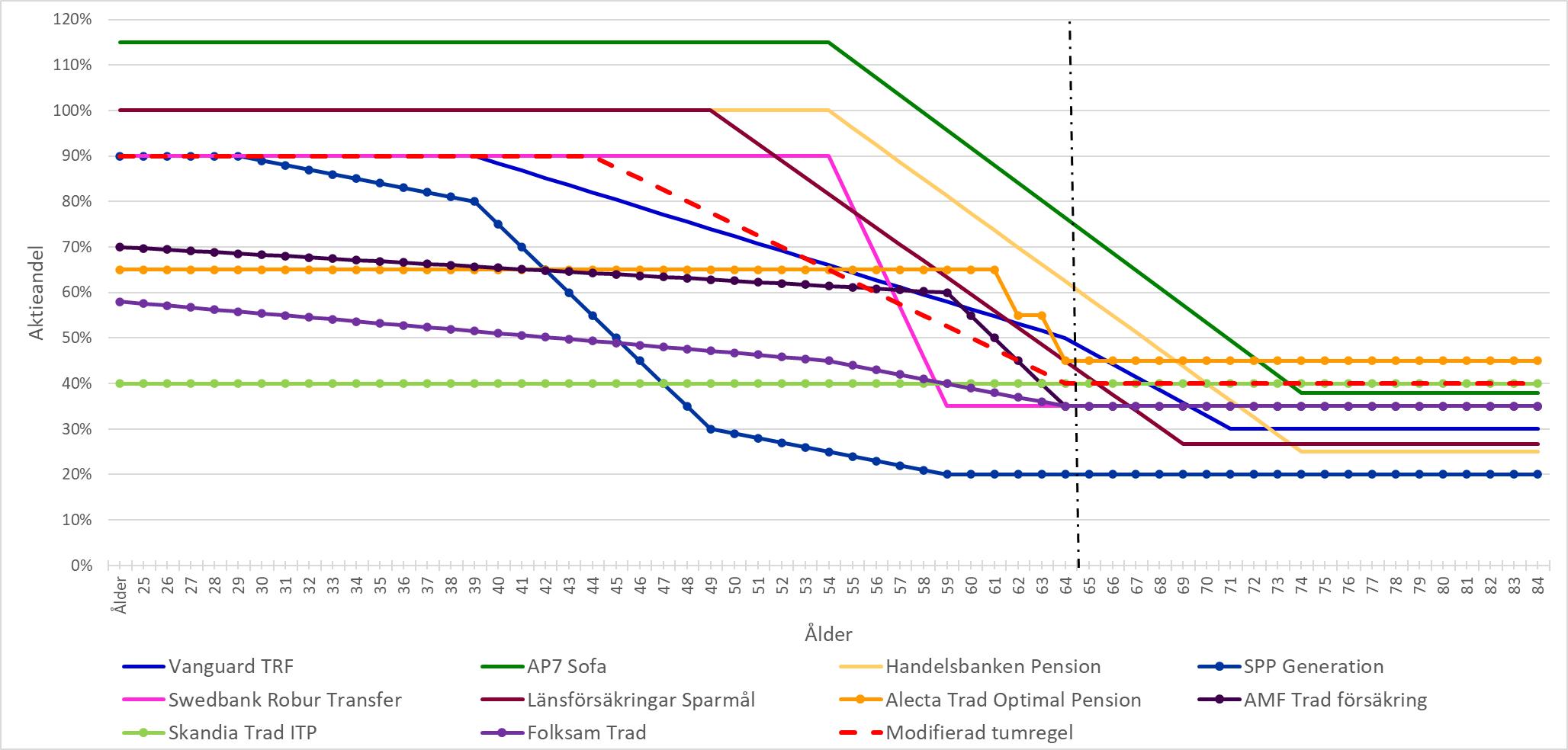

Så hur kan man göra med sin egen pension, om man inte har tillgång till lämplig Trad eller Generationsfond? Jag gjorde ett förslag i grafen nedan med en modifierad tumregel för pensionslösningar (streckprickad), för att ligga lite mer i mitten av de olika lösningarna (summan av de olika “experternas” tänk).

- 90% aktieandel tidigt i livet

- 40% aktieandel vid och i pension

- Däremellan, aktieandel = 90% - 2.5% * (Pensionsålder - Nuvarande Ålder)

Med 40% i aktier i pension så får man räkna med att utbetalningarna i en standard börskrasch på 50% i värsta fall kan gå ner med runt 20% (annat än obligations delen går upp, vilket man kanske inte automatiskt ska räkna med). 20% nedgång i pensionsutbetalningar från TJP fondlösningar klarar vi i ett par år utan att lida. Annat sparande får väga upp det i så fall.

Var och en bör såklart modifiera både tänkt pensionsålder, risknivå samt göra ett överslag var man ligger i aktieandel för totalen av ens pensionslösningar, så man ligger hyfsat rätt för vad man klarar av att hantera i en börskrasch. När man är där är det försent och som pensionär kan det vara svårt att hoppa in på arbetsmarknaden igen. Better safe than sorry tänker jag åtminstone ![]()

Kommentarer? Tankar? ![]()

Ping @Jacke78 @janbolmeson