Ett av de vanligaste misstagen kring pension är att man ligger fel i risk. Unga har generellt för lite risk och äldre bär generellt för mycket risk. Ett misstag som kan kosta jättemånga tusenlappar i pension. Det är temat för veckans avsnitt som även introducerar konceptet risknedtrappning (eng: glidepath) och Lysas nya lösning för pensionssparande.

För transparensens skull: Veckans avsnitt är i samarbete med och reklam för LYSA eftersom vi intervjuar Patrik Adamson som är VD. Vi har även sedan 2019 majoriteten av vårt sparande hos LYSA.

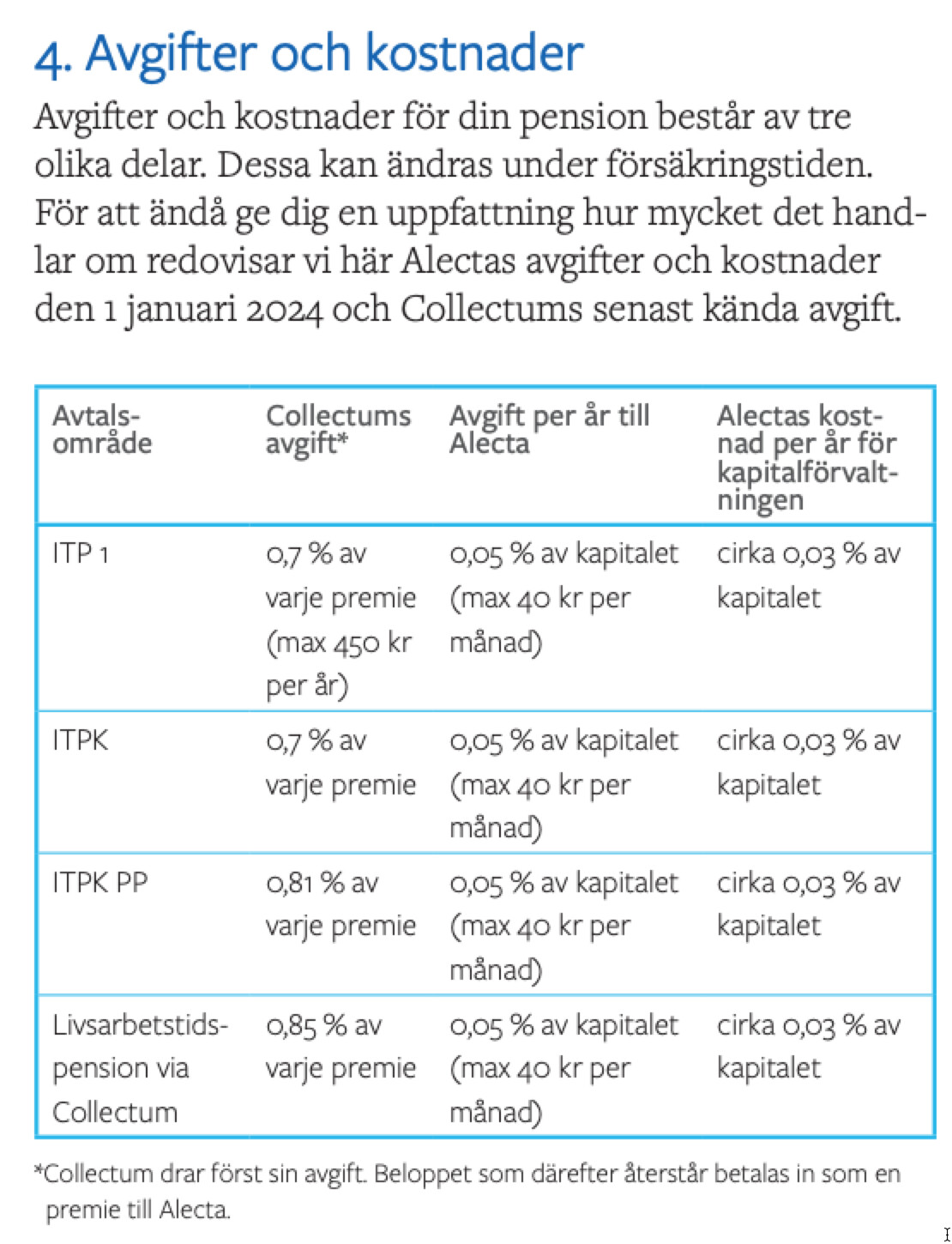

Sammanfattning

Några citat från avsnittet som ger en god sammanfattning och överblick.

Många pensionssparare hamnar i entrélösningar som inte är optimala, vilket kan leda till betydande förluster i pensionen. Även hos aktörer som generellt anses vara bra som t.ex. Avanza.

Många har pensionen felplacerad, vilket kan kosta hundratusentals kronor.. Det finns få beslut som man kan fatta idag på rätt kort tid och få så stor effekt på sin ekonomiska framtid.

Den fördelning du har mellan aktier och räntor står för mer än 80% av resultatet. Den är viktigare än mycket annat.

På Lysa vill vi göra det lika enkelt att förstå sin pension och få kontroll över den, som det är att spara hos oss.

Glide path, eller risknedtrappning, är avgörande för att hantera riskerna i pensionssparandet.

Många kör pensionssparandet med för mycket eller för lite broms. Båda är lika fel!

Ett sätt att beskriva ett långsiktigt smart och bekvämt sparande är att det är som att köra bil. Det är något som i perioder kräver att man trycket på gasen för att komma fram och ibland behöver man bromsa för att inte ta onödiga risker och krascha i diket.

Motsvarigheten i sparande är att aktieindexfonder är gasen som står för värdeökningen och tillväxten. Räntefonder är bromsen som ser till att du har kvar det som du har tjänat på aktierna. Båda behövs för att att åkturen ska bli bekväm. Men det krävs att man vet när man ska gasa och när man ska bromsa.

En stor insikt för mig kom för ett par år sedan när @JFB i communityn gjorde en sammanställning över hur de olika pensionsbolagen ställde in andelen gas och broms beroende på ens ålder. Det skiljde jättemycket - allt från vissa som fiskörde till andra som körde med typ turbo.

Än värre blir bilturen om man t.ex. vill gå i pension vid en annan ålder än riktåldern. Säg att man vill gå ett par år tidigare, då kommer leverantören gasa när du egentligen borde bromsa. Eller tvärtom.

Grundregeln är att när man är ung så har man ofta möjligheten att bära mycket risk. Man har lång tid på sig och tiden arbetar till ens fördel och man behöver inte pengarna i närtid. Ett dåligt år påverkar inte nämnvärt. Därför vill man ha nära 100% aktieexponering för att bygga upp så mycket pensionskapital som möjligt.

När man börjar närma sig pensionen vill man ta mindre risk eftersom pengarna behovs inom kort. Ett dåligt börsår skulle kunna innebära att man inte kan gå i pension utan behöver skjuta upp den. Därför vill man “säkra” hem en del av pengarna.

Av de lösningar som finns idag är t.ex. premiepensionfonden AP7 SÅFA:s lösning den mest kända. Fram till 55 års ålder har de full gas med 100% (och ibland till och med högre) aktieexponering och därefter börjar de bromsa in med ca 3% per år. Så en 65-årig har i snitt 70% aktier och 30% räntor.

Denna nedtrappning från aktier till räntor brukar ofta kallas för det engelska ordet glidepath eller på svenska riskreduktion, risktratrappa eller risknedtrappning.

Problemet med entrélösningar (även hos bra aktörer)

Problemen som vi pratar om i avsnittet med Patrik är att de flesta av dessa glidepaths ska passa alla och då passar de sällan någon. Till och med lösningar som vi gillar med tjänstepension hos t.ex. Avanza har en ganska dålig lösning med sin entréfond “Avanza 75”.

Den ger 75% aktieexponering och 25% ränteexponering. Det är perfekt om man är typ 58 år, ska gå i pension vid 65 år och följer typmodellen som AP7 SÅFA har. I nästan alla andra fall är den fel.

Den är fel för en 40 åring som har 25 år kvar till pension för hen borde ha 100% aktier. Den är fel för en 65 åring som ska gå i pension till nästa år för hen borde ha mer räntor. Den är även fel för 58-åringen som vill gå i pension vid 63 år. Än värre blir det när vi tittar på många av de kollektivavtalade pensionerna som tvingar in även unga personer i en traditionell förvaltning med ännu högre ränteandel.

LYSA löser problemet … men än så länge bara för ett fåtal

Jag och Patrik på Lysa har pratat om den här problematiken i ett par år. Både eftersom fördelningen aktier och räntor man väljer har ofta en mycket större påverkan på slutresultatet än vilken fond man väljer (eller hädelse: vilken avgift ens sparande har) men också för att i USA har fondrobotar löst det här problemet med individuella inställningar.

2024 har vi teknik för att jag som sparare borde kunna säga:

“jag vill börja ta ut mina pengar år XXXX, börja en risknedtrappning med denna hastighet så här många år i förväg.”

Nu har LYSA gjort denna lösningen. Vilket jag tycker är jättebra för det borde göra sparandet enklare och bättre för många.

Varför jag dock inte hoppar av glädje (än) är att Lysa bara gör det här tillgängligt för en mindre grupp av personer - de med tjänstepension som är flyttbar och ligger i fribrev. Så jag som har en aktiv tjänstepension som det betalas in pengar till varje månad kan inte flytta den.

Om du har flyttbar tjänstepension (fribrev) då kan du ansöka att flytta till LYSA

Medan alla kan och borde se över sin aktie- och ränteandel i pensionssparandet, är det än så länge bara du med en icke-aktiv tjänstepension som kan flytta din tjänstepension till LYSA och låta dem sköta den som ditt övriga sparande. Samt så klart få den egna individanpassade risknedtrappningen.

Rent praktiskt anmäler du dig via Lysas hemsida, sedan hjälper de dig - kostnadsfritt - att undersöka vilka pensioner du har som är flyttbara. Därefter får du godkänna en eventuell flytt till dem.

Lyssna eller titta på veckans avsnitt med Lysa och Patrik

Som vanligt så kan du antingen titta på avsnittet nedan:

Eller lyssna på det som podcast där poddar finns.

För dig på Patreon så kan du lyssna på det via FikaTillsammans-podden utan reklamavbrott.

Innehållsförteckning

Nedan följer en grov innehållsförteckning till avsnittet.

00:00:00 - Intro

00:04:20 - Hur svenska pensionssystemet fungerar

00:07:03 - Ska vi vara oroliga för pensionssystemet?

00:10:40 - Vem är det här avsnittet för?

00:12:37 - Flytt av pension går fantastiskt långsamt

00:21:23 - Ett miljonmisstag

00:28:20 - Lysas skräddarsydda riskhantering

00:38:01 - Lika stora uttag hela pensionen - hiss eller diss?

00:40:45 - Återbetalningsskydd pension

00:47:02 - Vad blir kostnaden?

00:48:57 - Vem kan och borde flytta sin pension till Lysa?

00:52:48 - Läskigt att ha barnens, mitt eget och pensionen hos Lysa

00:54:35 - Värdet av anpassad risk