Suget efter avsnitt med Lysa är högt! Kommentar på Youtube:

Plus den här från Youtube ![]()

Den stora frågan:

Är Snötass Patriks katt egentligen?

Suget efter avsnitt med Lysa är högt! Kommentar på Youtube:

Plus den här från Youtube ![]()

Den stora frågan:

Är Snötass Patriks katt egentligen?

Har ni möjligtvis också något dokument med gränserna ni satt på de olika parametrarna i glidepath?

Sorry många nerdfrågor ![]()

Hej Mats, tack!

Jag har läst och förstår upplägget, men jag hittar ingen tydlig referens till forskningen gällande valet av just glidepath. En gradvis nedtrappning inför pensionen är väl ok för att balansera risk/reward i enlighet med de tabeller ni visar i White paper, men det finns ju en hel del studier som visar på att både “bond tents” (där man gör en omvänd glidepath mot mer aktier efter att pensionen startat) och statiska portföljer ger bättre resultat än traditionella glidpaths under själva pensionen.

Dvs vilken forskning har Lysa lutat sig mot när ni kommit fram till att just glidepaths under pensionen är ett “bättre” val än tex en statisk 60/40 portfölj?

Ett mått som Lysa använder för att mäta risk är volatilitet.

Menar ni att volatilitet är ett av måtten eller menar ni att det är er definition av risk i en pensionsportfölj? (Att portföljen tar slut innan den är tänkt att ta slut tycker jag är ett viktigare mått)

Jag har ringt Alecta så det är 0,05+0,03=0,08% avgift, max 40 kr/mån. Så det låter fortfarande billigt.

Arbetsgivaren är den som betalar premien på max 450 kr/år.

LF har 0,07% avgift.

Så jag känner mig nöjd med avgifterna och undrar verkligen då om 0,6% är värt det, ifall jag nu ens kan flytta, att jag skulle flytta alecta optimal pension för att kunna ha 100% aktier i nånstans mellan 5-10 år.

LF känns också bra med tanke på avgiften, jag kör LF global index. Dock mindre bred än lysa.

Men jag kanske missar något just nu?

Ingen fara JFB, vi gillar den här typen av frågor! ![]()

Säg till om vi kan svara på något mer!

Tack för dina uppföljningsfrågor @GetOut . Det är inte omöjligt att vi i framtiden videreutvecklar vår glidepath men den metoden anser vi vara att föredra framför statiska portföljer av flera skäl, främst kundvänlighet och finansiell teori och forskning.

Kundvänlighet:

Vi vet från kundundersökningar att enkelhet är en efterfrågad del i Lysas erbjudande och att pensionserbjudandet skulle vara en förlängning på “gör det lätt att spara rätt” har varit centralt från början. En glidepath, med viss men inte obegränsad möjlighet till påverkan efter personlig riskpreferens, anser vi vara att föredra framför en statisk portfölj då det helt enkelt blir mycket svårt att göra fel med vår pensionslösning!

Finansiell teori och forskning:

Själva idén att minska aktierisken när man närmar sig pension baseras på flera väletablerade principer inom finansiell teori och beteendeekonomi och vi vill påstå att det är konsensus bland finansiell forskning.

Sammanfattningsvis handlar det om att skydda sitt kapital och skapa stabilitet under en tid när återhämtning från förluster är svårare och risken för felbeslut ökar

De avvägningar som har gjorts i glidepathen är framtagna av Lysa Lifes aktuarie (försäkringsmatematiker) och vi påbörjar vår omallokering där vi enligt historiska simuleringar ser att sannolikheten för att räntor går bättre än aktier är större än cirka 20%.

Hej Oliver! Hoppas allt är bra med dig!

Nej vi tar endast emot individuella tjänstepensioner (som är tecknade av arbetsgivare utan kollektivavtal för att vara tydlig)

Nej det räcker gott och väl ![]()

![]()

Wow! Imponerad! ![]()

Tänk så lätt man skulle kunna skräddarsy de olika TJP för olika uttagsstart för att optimera hela utflödet över tid från TJP konton en gång för alla och sedan bara låta dem köra…. OM man bara hade fått flytta allt ![]()

Med ett 20-tal pensionskonto, olika pensionsålder pga hyfsat stor åldersskillnad där vi också avviker från normala 65-68 år som uttagsålder så blir det ett lite helsike att trixa med det på egen hand.

Ska som sagt se över vad som skulle vara vettigt för oss att flytta till Lysa för jag vill ha er lösning ![]()

(Eftersom transparens varit upp så NEJ jag får inget av Lysa utan jag bara tycker det är en skitbra lösning ![]() )

)

Då det är kollektivavtalad försäkring så kan du bara flytta inom upphandlat urval (du kan se hos Avtalat vilka du kan välja mellan)

Alectas avgift är låg, men sen tillkommer som du visar en premieavgift till Collectum - det goda är att det bara när premien sätts in, inte på det fulla kapitalet. Jag betalar mkt hellre en hög premieavgift (om jag nu ändå måste betala en avgift, än en hög årlig rörlig avgift på skalet (själva försäkringen).

Lösningen i sig är säkert bra men ca 0,6% avgift är lite väl saftigt.

I vart fall när man är yngre och ändå ska ha 100% aktier och inte har behov av omviktning.

Stoppar man istället in det på t.ex. Avanza kan man få i stort sett samma sak för mindre än halva den avgiften.

Det går t.o.m. att köpa ETF:er med närmare 0,05% avgift (courtage och växlingsavgifter som engångskostnad).

Det tjänar man snabbt in jämfört med Lysas avgift.

Tack för ditt svar, har några funderingar kopplat till det.

OK, jag köper det. Det är kundväntlig och svårt att göra helt fel…

Nja, konsensus är väl att ta i ![]() Finns studier från bla Estrada och Cederburg som hävdar att 100% aktier inte bara ger bäst up-sida utan också är minst riskfyllt…men låt oss inte hamna i det kaninhålet

Finns studier från bla Estrada och Cederburg som hävdar att 100% aktier inte bara ger bäst up-sida utan också är minst riskfyllt…men låt oss inte hamna i det kaninhålet ![]()

Jag kan inte se att något av ovan gäller specifikt för glidepath utan argumenten är lika giltiga för en statisk portfölj med aktier och räntor?

Baserat på forskning

Med fokus på rätt aktiefördelning och låga avgifter kan det bli mer pengar till dig och din pension.

Jag gillar Lysa och majoriten av mitt sparande finns hos er men jag tycker ni ska vara försiktiga med hur ni använder uttrycket “baserat på forskning” så det inte blir urvattnat.

Mig veterligen finns det ingen konsensus i forskarvärden kring att just glidepathupplägget är överlägset en statisk variant eller för den delen en omvänd glidepath. Forskningen verkar inte heller enig kring vad som skulle vara “rätt” aktiefördelning i en statisk portfölj.

Jag tycker det verkar som ni har landat i att glidpath är rätt för er och passar er målgrupp, vilket är ok, men det skulle vara olyckligt om kunder väljer Lysas glidpathupplägg i tron att det är baserat på forskning, om så inte är fallet.

Ett mått som Lysa använder för att mäta risk är volatilitet.

…vidare är jag fortfarande nyfiken på att höra er definition av “risk” gällande en pensionsportfölj, är det enbart volatilitet, eller lyfter ni även in andra parametrar?

Tack för att du tar dig tid! ![]()

Väldigt dum fråga, men om jag flyttar över min tjp. Kommer framtida utbetalningar gå mot lysa, eller är det bara mitt nuvarande innehav som flyttas?

Det beror helt på om du kan övertala din arbetsgivare att betala till Lysa eller inte. Om du bara lägger din tjänstepension i fribrev och lägger över den på dig själv så är det inte framtida insättningar som kommer att gå till Lysa utan bara kapitalet.

Oftast har arbetsgivare en standardlösning och då är det nog dit de betalar om de inte gör en speciallösning specifikt för dig.

Lysa tar tyvärr inte in några tjänstepensioner som är aktiva, dvs där man betalar in premier.

+1 på denna i kombination med tidigare nämnd avgift.

Tycker såklart att Lysa på många sätt är OTROLIGT mycket bättre än de entrélösningar som nämns som goda exempel. Vill ha det sagt! Men tycker att vi objektivt ska vara lite försiktiga med att pusha den här lösningen som ”rätt” lösning. Och definitivt inte den billigaste.

Bara en liten titt ner i det kaninhålet ![]()

Åtminstone Cederburg studien har fått rätt mycket kritik, dels för själva beräkningsmodellen och dels för att de jämförde statiska portföljer. Alltså tex en 60/40 hela livet mot en 100/0 hela livet.

Det känns rätt uppenbart att 100/0 vinner när man jämför med en 60/40 där man suttit genom alla yngre åren med en låg avkastning. Ingen jämförelse mot glidepath portfölj där man kan plocka russinen ur kakan så att säga med hög risk första tex 30 åren för att sedan dra ner den. Då hade kanske inte en 100/0 vunnit i merparten av fallen.

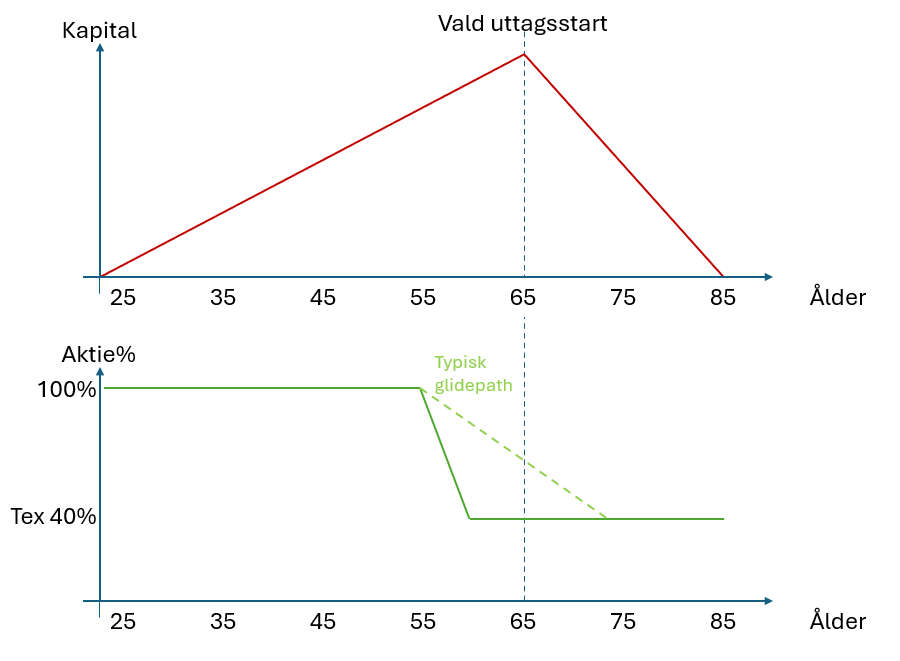

Jag ser absolut SOR risken som direkt relevant för glidepath. Problemet är ju att det är precis åren runt uttagsstart som man är som mest känslig, då kapitalet är som allra störst och en krasch skulle slå stort hål i kapitalet som då inte heller får tid på att återhämta sig. Speciellt inte efter uttagsstart då man måste fortsätta göra uttag, dvs sälja billigt.

Sen kan man ju argumentera för att glidepath kanske borde nå sitt minimum t.o.m. något före uttagsstart och hålla det en bit efter uttagsstart dvs åren där kapitalet är som störst. Tex minimum i aktie allokering 5 år före uttagsstart och upp till 5 år efter uttagsstart.

Problemet är såklart att man tappar avkastning så det är ju en balans. Man skulle kunna kompensera något med att dra ner snabbare och inte över 10-20 år som är vanligt.

Alltså lite åt detta hållet

Denna tanken är väl lite stick i stäv med hur tex AP7 Sofa är upplagd där de drar ner inför “pensionering” och fortsätter dra ner åren därefter. Alltså en relativt hög risk just när kapitalet är som störst trots glidepath.

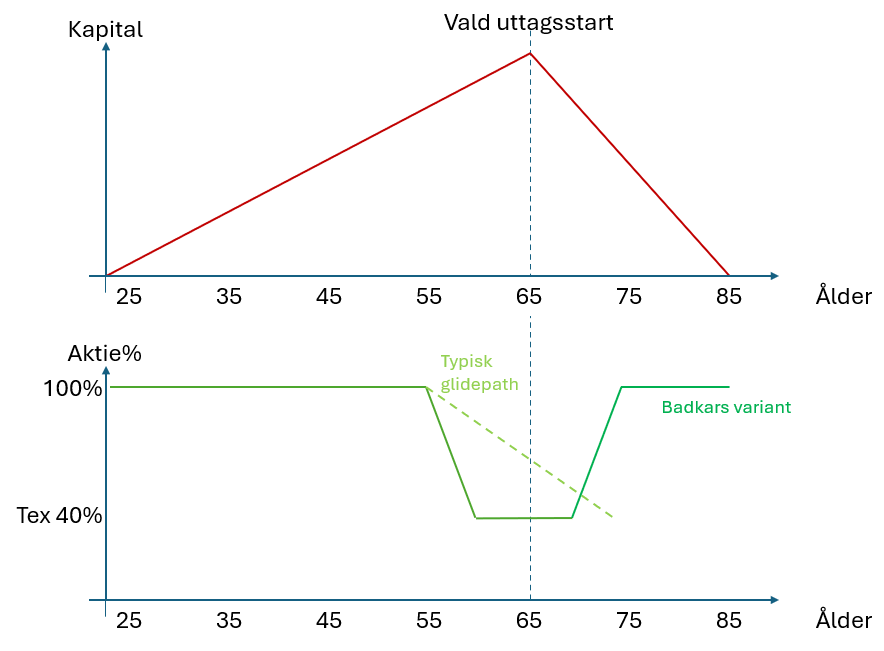

Man skulle såklart kunna öka allokeringen till aktier igen - alltså “badkarskurvan” - när de “värsta” åren är passerade för att ta igen en del under de sista åren men frågan är dels om man behöver mer pengar då (annat än till arv) och dels om man är mentalt beredd på att göra det som 70+are.

Tex så här

Jag tror det senare är det största problemet med “badkarskurvan”, att man som gammal ska ta högre risk. Det är ju inte många äldre man ser som är beredda på det. Tvärt om, de flesta verkar fortsätta spara av pensionen, kanske pga osäkerhet att pengarna ska räcka, kanske pga att man alltid sparat. Därför upplever jag väl badkarskurvan som rätt teoretiskt för det stora flertalet av pensionärer.

Sen lär ju “badkarskurvan” ändå totalt sett ge lägre total avkastning för man tappat avkastning pga lägre aktieallokering då kapitalet var som störst och sedan får återigen högre avkastning (i teorin) därefter men då kapitalet är betydligt mindre pga uttag skett. Hur man än vänder sig så har man ändan bak ![]()

Tittar man på hur de flesta bolag lagt upp sina Traddar, Generationsfonder etc. så verkar glidepath vara där de flesta landat i sina upplägg. Kanske för att det är så kunderna mest verkar vilja ha det.

Jag misstänker också att en del pensionärer bulkar upp lite cash inför pensionen och har kanske passat på att göra större renoveringar åren före så livet i pension blir lite billigare. Det är ju också ett sätta att minska risken som pensionär istället för att göra det genom aktieallokeringen av pensionerna.

Det är väl därför jag gissar att man landat i glidepath med sakta sänkt risk inför uttagstillfället och stretchar det en hel del därefter (typiskt 55-70/75 år).

Tja det var väl lite det jag funderat på när jag lyssnade på avsnittet och när jag läste ditt inlägg.

/10-4 over and out ![]()

Jag ville inte ner här ![]() Kika gärna på studierna igen, bägge studierna jämför statiska varianter med varandra men också mot dynamiska (glidepath) och iaf Cederburg redovisar också simuleringar före och efter pensionering separat.

Kika gärna på studierna igen, bägge studierna jämför statiska varianter med varandra men också mot dynamiska (glidepath) och iaf Cederburg redovisar också simuleringar före och efter pensionering separat.

Jag är tyvärr lite mer cynisk och tror, om jag generaliserar, att de flesta aktörer tar fram produkter som man tror man kan tjäna pengar på och sedan säljer man dessa på sofistikerade sätt till kunden.

Du och jag är i alla fall två eftersom vi till viss del planerar att ha räntor separat och sälja dessa först om aktier går ner ![]()

Man kan ju också tänka sig andra typer av badkarskurvor där man tex går från 100% gradvis ner till tex 60% innan pension för att sedan gradvis gå upp till 80% och stanna där. Etc

Nåväl, poängen med mitt inlägg var att inte att hitta en optimal plan utan att visa på att det inte finns någon tydlig konsensus och att glidpath i sig inte verkar ha större stöd i forskningen än någon av de andra teorierna.

Tror vi har myntat ett nytt RT-begrepp i denna tråden “Badkarskurvan”. ![]()

Om jag känner mig rätt så kommer den nog dyka upp ett avsnitt nära dig. Är själv fan av den varianten. ![]()

Det enda som saknas är ju en 100%+ exponering 10+ år innan pensionering.

Det kanske är ett nytt begrepp här men det är verkligen inte en ny term.

Mm, tror det var Vanguard som myntade det

Kan ju kalla den för ”räntediket” om vi vill ha något unikt ![]()