Jag har tänkt på en sådan kalkylator och skissat i excel och ppt. Kan vi inte hjälpas åt med att skapa en räknare i Google Sheets så kan jag sedan översätta den till en webbaserad kalkylator som förenklar och är mer tillgänglig.

Jag har laborerat med detta, men har ingen lösning själv just nu.

Jag vill kunna räkna på hur jag klarar mig till 55 med egna pengar.

Sedan om jag ska ta ut eller hur mycket jag ska ta ut av Tjänstepensionen från 55 till 65 ifall jag även använder egna pengar parallellt.

Från 65 se över vilken del av tjänstepensionen som ska fortsätta betalas ut tillsammans med inkomstpensionen +PPM för att ha en totalsumma jag är nöjd med.

En bra idé och en framtida kanonuppdatering av FIRE-kalkylatorn!

Förutom att jag fick läsa meningen ovan tre gånger för att förstå att du gjort en egen anglicism så kan säkert ni duktiga excelfilurer detta. I dessa sammanhang tror jag mina kunskaper kommer till korta, men jag fortsätter gärna agera språkpolis!

Men jag antar att kalkylen kommer behöva nu intjänad pension, både privat och genom det allmänna systemet. Variabler som visar vad för lön man har; hur länge man ska jobba; hur mycket av pensionen man ska ta ut; hur länge man ska ta ut pensionen.

Det känns som en rejäl handfull. (För att fortsätta mwd anglicismen

Svårigheten att få till det ligger nog i alla varianterna som finns. Rött fält före 65 osv. Så som den är ritad är det ju egentligen en traditionell gå i pension vid 65, men jag antar att du menar att den ska klara mer.

Menar du att man gör sin simulering på minpension och sedan matar in det i denna? För det går väl inte så lätt att koppla detta systemet in i minpension?

En av de allra viktigaste parametrarna för en lyckad FIRE är den streckade linjen dvs kapitalbehovet. Så jag tror att hjälp att definera just detta årliga kapitalbehov skulle vara en USP. Någon typ av struktur, frågeformulär som använder nyckeltal för att hjälpa en till lämplig nivå (inte för hög, inte för låg)

En annan utmaning som säkert går att fixa är mht netto efter skatt. Årsbehovet i det röda fältet är ju netto så det behöver grossas upp. Där skiljer upp grossningen mellan om det är pensioner (kommunalskatt och i värsta fall statlig inkomstskatt), samt att skatten på pensioner sänks vid 66 år idag. Däremot är ju skatten på privat kapital en helt annan dvs ISK/KF. Sååå, jag antar att man måste skilja på vilka pengar det är och brutto/netto.

En annan komplexitet är att pensionsåldern ju ändras snart till ”riktålder”. Det bestäms löpande några år i förväg så man måste nog ha någon typ av estimat för hur pensionsåldern ser ut för någon i 30 års åldern idag. Redan för min generation 50+are är riktåldern/pensionsåldern med ”full” Allmänpension 67 år.

Man behöver även kunna lägga in pensionsuttag före officiella pensionsåldern. Idag kan man ta ut alla TP från 55 år. Men det kanske kommer via minpension simuleringen.

En annan grej som är viktig att definiera är mht inflation. Jag tänker att man egentligen bara kan förhållla sig till nuläget. Alltså årsbehov / kostnader sätts för nuläget och så räknar man avkastning på kapital realt / netto efter inflation. Så har det åtminstone varit lättare för mig att göra i min egna XLS modell.

Så det var lite tankar om vad man kan behöva ta in för att göra det väldigt flexibelt för alla möjliga åldrar.

Väldigt bra idé! Helt med på att stötta

Det är nämligen ett lite helvete att göra sin egna modell.

Har även en fundering ifall man kan få med hur förmånsbestämda pensionen förändras baserat på lönen innan pensionen tas ut. Typ att senaste fem årens lön bestämmer beloppet. Men vad händer om man går i pension vid 50 men har en sidoverksamhet som ger en lön på 50k eller 100k om året fram till 67 års ålder?

Är det någon skillnad mot att ha 0kr mellan 50 och 67?

Etc.

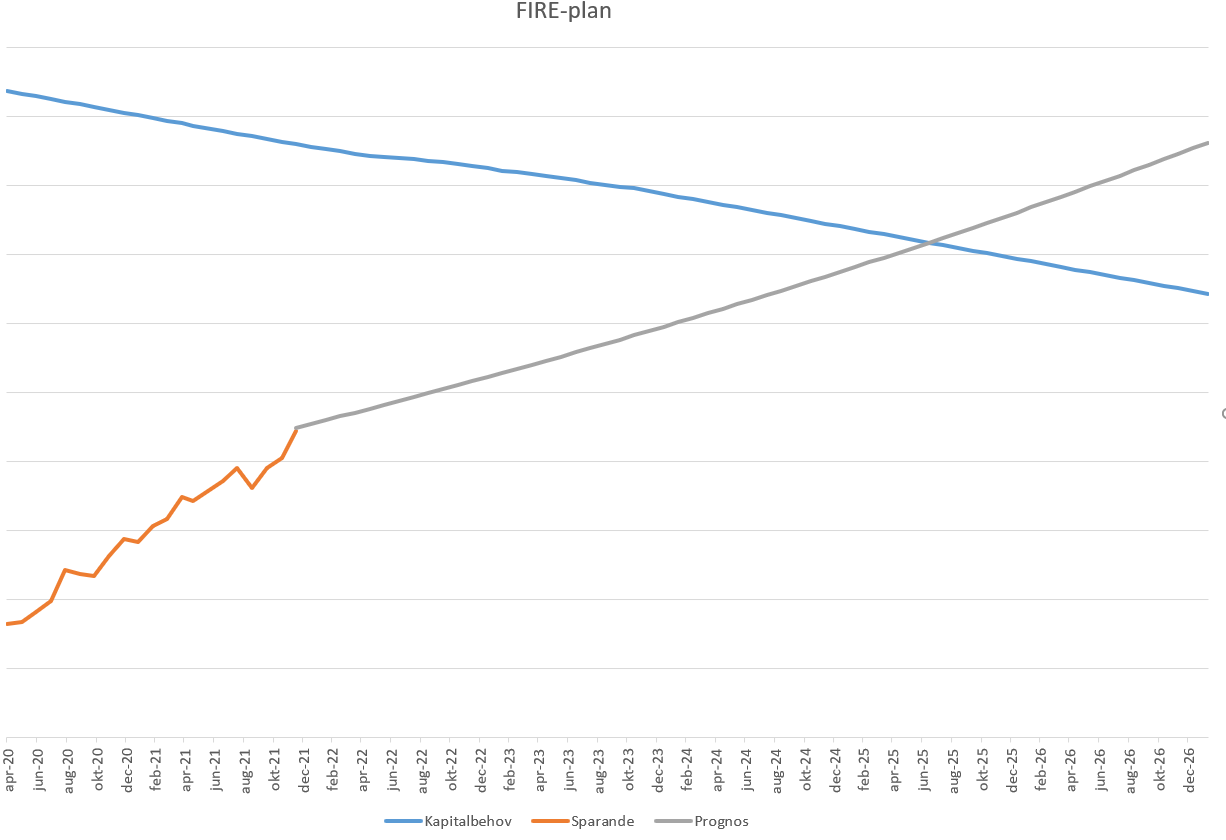

Jag har gjort ett excelblad som hälper att räkna vad jag får i pension från idag till om 13 år när jag kan ta statlig pension.

Jag tar min lön multiplicerat med (kvartal kvar att jobba/kvartal kvar till pension). Detta martar jag in på min pension och får ut en prognos. Den summan matar jag in på en skatteuträknings-sajt och får ut nettobeloppet. Detta matar jag in i exceltabellen. Är den summan lägre än min månadskostnad så tar jag mellanskillnaden och dividerar med 4% och då får jag ut kapitalbehovet för den tidpunkten. Beräkningen görs för varje kvartal till 65-årsdagen. Tar ca 2 timmar. För mig och min fru är det 100 inmatningar på minpension, 100 på skatteuträkningen och 200 i Excel.

Den blå linjen är kapitalbehovet vid varje tidpunkt. Orange är nuvarande kapital. Grå är prognos (+8% per år+nysparande)

När blå och orange kosas kan jag sluta jobba.

minpension.se har följande meddelande för både ITP2 och ITPK:

“Pensionen betalas normalt ut livet ut, men du kan välja en annan utbetalningstid från 55 års ålder. På minPension.se kan du av beräkningsmässiga skäl endast räkna från 62”

Ja, “förmånsbestämd” pension tex ITP2 är klart en komplexitet i att göra pensions beräkningar som Jan tänkt här.

Nu påverkar det ju långt ifrån alla. “Förmånsbestämd” finns bara för de som är födda 1978 eller tidigare, dvs i nuläget 44+are, och som hade en arbetsgivare som erbjöd det. Dessutom är det långt ifrån alla som är kvar i en “aktiv” förmånsbestämd, utan många har (likt mig) trillade ur den på vägen och landar i vanlig fondlösning istället, där den förmånsbestämda hamnar i fribrev (alltså inga nya inbetalningar). Men visst, det är en del som behöver klura på det.

Förmånsbestämd fungerar inte riktigt som du säger. Du kan läsa mer tex. på Alecta som hanterar ett av de stora systemen med ITP2. Visst spelar slutlönen en roll men lika viktigt är att man har 30 år i systemet för att få ut max av en förmånsbestämd. Har man 15 år så får man ut 50% av maxet. Om man trappar ner i lön närmare pensionen så finns det regler för hur det ska räknas. En annan superviktig faktor är om faktiskt lyckas tillhöra “förmånsbestämd” hela karriären. Om inte så hamnar kapitalet i ett “fribrev”.

Hur som helst så kan man simluera det på MinPension - lägger man in rätt förhållanden så ska MinPension räkna rätt på utfallet. Då räknar den ut dels vad man har nu och dels vad man beräknas tjäna in framöver till den pensionsålder man satt. Tex om man tillhör ITP2 som är förmånsbestämd så lägger man in det under “lön & jobb” i simulatorn.

Tyvärr har MinPension tagit bort att räkna på deltid under resten eller delar av framtida karriären. Det fanns förr men tydligen var beräkningen för osäker. Jobbigt med ett pensionssystem där inte ens experterna kan räkna på lite avancerade fall

Man kan göra simuleringen på MinPension för att ta till att den plan man har återspeglas i pensionsberäkningen. Det är väl det som @janbolmeson får fundera mest på - hur ska man lyfta in utfallet av sin Minpensions simulering in i denna kalkylatorn . Jag tänker att det är dumt/jobbigt att bygga upp det MinPension redan gjort så att det snarare handlar om att man matar in den bruttopensionen man ser på MinPension i denna kalkylatorn. Kanske man behöver bryta upp det i tex 5 års intervall så man kan härma utfalls profilen (dvs att pensionen kan gå upp och ner under åren) i denna kalkylatorn.

Tack

Som jag skrev så är jag dåligt insatt i exakt hur det fungerar.

Själv har jag trillat ur och har fribrev nu. För att uppnå mina 30 år så måste jag arbeta till minst 55.

Men då är frågan om det är värt det eller inte. Är det OK att tappa 20% om jag går i pension vid 50?

En komplexitet jag ser är antalet fribrev man har som kan ställas in på olika sätt. Det inte ovanligt med 8-10 stycken. Om man ska ställa in dem med olika uttagsår på minpension.se, sedan importera till “nya kalkylatorn” så tappar man möjligheten att justera dem när man tar hänsyn till privata pengar som ligger utanför pensionssystemen.

Vill helst inte lägga till det som “privat pension” hos minpension.se då den inte är så flexibel kring när och hur mycket jag ska ta ut ur den potten.

Ja det har du helt rätt i. Typ…

Man lägger ut pensionen på ett sätt på MinPension. Lyfter in det i denna kalkylatorn. Kommer på att det kanske finns ett bättre sätt att konsumera privata kapitalet som gör att man behöver ändra på hur man lagt ut pensionerna, så man får göra om det i MinPension. Lyfta in pensionsutfallet i kalkylatorn igen.

Det blir typ en iteration.

Så kan det absolut vara, och det är lite så det blivit för mig. Fram och tillbaka mellan MinPension och mitt XLS blad där jag tar hänsyn till skatt för att se vad det blir netto mot årsförbrukningen av kapital. Tror tyvärr inte man kommer undan några sådana iterationer.

Om man vill göra det nördigt noggrant och reproducera minpensions siffror/prognoser etc så finns väldigt mycket information (dvs formler, statistikt underlag för beräkning av delningstal etc) längst ner under “Mer information om basbelopp, värderegler och delningstal” på Så beräknas din pension | Pensionsmyndigheten | Pensionsmyndigheten

Baserat på detta kan man bygga en modell där man kan laborera med lönestruktur och inbetalningar, eget sparande, uttagsstrategi etc. Jag hade julledighetsprojekt med detta, och man kan få fram prognosmodeller som slår på hundralappar max en tusenlapp jämfört med vad minpension visar, givet samma ingångsvärden (nuvarande kapital/lön/tjp-plan/etc), dvs definitivt good enough givet alla osäkerheter. Detta kombinerat med eget sparande och t.ex monte-carlo med historisk börs etc ger en ganska god bild.

Detta är egentligen precis vad som efterlyses. Det verkar vara deras kompletta model, hur mycket data och inställningar som helst, men det kräver sin tid att förstå allt, och det är så mycket detaljer att det nästan blir oanvändbart.

Personligen har jag gjort det lite enklare för mig i ett tool som jag har. Jag kvantifisera alla mina “tillgångar” , i detta fallet, Fritt, ISK, KF, ITPK, PPM, Privat pension, lån mm. (aktie och fonder och andra delar) och sedan sätter jag in detta i mitt tool, och till detta säger jag hur länge till jag vill “spara” till (läs då även in jobba), hur stor värdeökning jag har i snitt från nu, när jag skall börja betala ut pengar till mig, och vad som kommer bli snittskatten (Då Pension har jag ju ca 30%, ISK, KF 0%, och övrigt så har jag ca 15% totalt kapital, dvs 30% av vinsten) till detta komplettera jag med vad jag vill ha kvar den dagen min beräkning skall avslutas (typ dör)

och toolet räkna ut hur det ser ut för mig (efterskatt per månad) (till detta så sänker jag faktiskt mina behov som vid 80 resp 85)

Addressen finns i en annan tråd i här, men jag kan skicka upp den igen (Toolet har betydligt mer funktionalitet för att ha koll på fina finaser, men mer om detta någon annan gång kanske)

PS Min pension litar jag inte helt på om jag väljer att sluta jobba innan jag pensionera mig, dvs lever på egan pengar, gör en egen snurra och ta informationen från dina olika pensioner mm och beärkar på det hållet istället, det borde inte vara tok fel att göra det på detta sättet.

Ja, absolut så jag jag också gjort för mina specifika pensioner

Denna tråden handlar dock om hur man skulle sätta upp en kalkylator för att göra det enklare, kunna hantera en mängd olika situationer och kanske speciellt för att de som inte kan, orkar eller vill sätta upp sin egen kalkylator.

Återupplivar tråden och kollar om @janbolmeson hunnit rota mer i detta? #pepp#höst#gottomtid

Jag satt idag och simulerade skiten ur minpension.se (så mycket den nu går att simulera skiten ur iofs). Idag var fokus på den ganska genomsnittliga tjänstepension jag har och jag sneglade samtidigt på hur den investeras idag och hur utfallet skiftar beroende på uttagstiderna 5, 10, 15 år eller livsvarigt.

Insikten är att det inte spelar nå’n större roll vilken uttagsperiod jag väljer om jag enbart ser till summan. Vad som däremot är tydligt är den ganska modesta tillväxten som beräknas på pengarna om jag låter dessa stå kvar jämfört med “normalavkastningen” på börsen. Detta får mig att fundera över om man/jag inte helt enkelt ska bränna av tjänstepensionen under kortast möjliga tid förutsatt att jag ändå slutat jobba. Summan de då täcker motsvarar ju samma summa som inte tas från “pengabingen”.

Vad vill jag ha sagt? Det är nog mest att det är en djungel när man simulerar och ett verktyg med någorlunda rimliga parameteranpassningar vore ett grymt tillskott på RT.

För mig och min fru är det 100 inmatningar på minpension, 100 på skatteuträkningen och 200 i Excel.

För mig och min fru är det 100 inmatningar på minpension, 100 på skatteuträkningen och 200 i Excel.