Detta är en grov bedömning, tänker jag rätt i stora drag?

Säg att jag behöver 30 000kr i månaden för att gå runt som ”pensionär” från 55 till 65. Efter 65 kommer sannolikt utgifterna ha minskat. Hur mycket har jag inte funderat så mycket över.

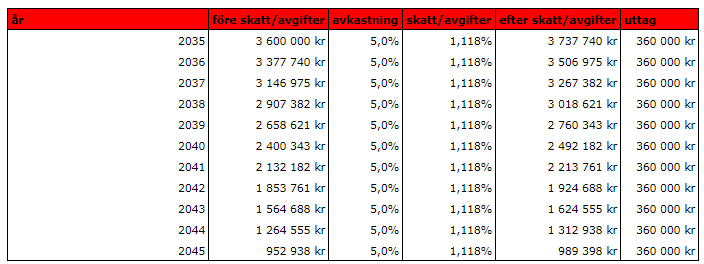

Om jag går i pension vid 55 år, alltså om 10 år behöver jag 3,6 Mkr (360 Tkr per år) upp till 65 då jag tar ut allmän / tjänstepension.

Jag har idag sparat 1.1 Mkr i ISK. Om jag fortsätter sparandet som jag gör idag (13000kr/mån) med en förväntad avkastning på 5% kommer jag de kommande 10 åren ha en ISK på 3,6 Mkr. Mest sannolikt kommer jag under dessa 10 år kunna sätta av ännu mer då lönen ökar med tiden samt att börsen ev avkastar ännu mer.

Jag har idag tjänstepension/allmänpension på 3,8 mkr. Prognosen säger att jag vid 65 kommer ha en pension på 38 000kr/mån , baserat på att jag kommer ha samma lön som jag har idag.

Jo det är sant. Men mina kalkyl innehåller en del hängslen och livremmar. Det kan finnas en del uppsidor. Precis som du säger så kommer mina 3,6 mkr förhoppningsvis generera avkastning, avkastningen kan vara högre än 5%, jag kommer kunna spara mer än 13000/mån, jag har heller inte spekulerat i något arv. Jag hoppas att mina föräldrar lever upp det mesta och njuter av livet.

Det kan vara värt att dubbelkolla att din pension (allmän+tjänstepension) kommer att räcka till när du börjar ta ut den när du fyller 65. Prognosen som du tittade på var väl baserad på att du jobbade till 65?

360 000 * 10 är ju de facto 3,6mkr, så den uträkningen stämmer

Om du tänkt i pensionsfasen ta ut dessa pengar så kommer dom vara slut efter 10 år.

Ett alternativ är att försöka få dom att fortsätta arbeta även under pensionstiden för att utöka kassan lite.

Om du slutar vid 55år varför inte börja ta tjänstepension då och därmed “ha en inkomst” även om den blir liten…då slipper du ta så mycket från ditt sparande

Så kommer jag göra.

Även om du inte vill, så är det JÄKLIGT skönt att ha ekonomi att kunna göra det. . saker kan ändras på jobbet eller privat och att ha möjlighet att gå är EXTREMT skönt

Definitivt!

(Så började jag mina skisser också och sedan överraskar förmodligen börsen lite också, iaf över tid.)

Medhåll. Detta är viktigt att ha koll på och det är lättmissat vid de första kalkylerna.

Jag kan “trösta” med att säga att jag (som haft Svenssonlön och är 50) ser ut att få vettig pension när det är dags, trots att jag nu slutat betala in.

Visst är den känslan härlig! Bara att vara ekonomiskt oberoende är mycket värt. Sedan behöver man inte agera på det om man inte vill.

Kom på att jag inte heller räknat in min nuvarande buffert, den är iof inte så stor men ändå en till uppsida. Sen har vi ett hus som kan säljas till förmån för att köpa något mindre när barnen är utflugna.

Jag har aldrig funderat över när jag vill gå i pension, men som sagt så är det otroligt tillfredsställande att ”veta” (saker kan hända) att det teoretiskt är görbart.

När lusten faller på ska jag skissa på en mer detaljerad prognos med olika scenarier, kan bli kul

Hur känns det för er som redan är där? Att nagga på sina privata investeringar måste ta emot lite emotionellt när man slitit och kämpat med besparingar under många år.

Är det psykiskt påfrestande att veta att man istället kunnat jobba och investera ännu mer?

I teorin känns det lite skavigt, men jag har ju precis börjat och levt på sparslantar sedan september. Min totalsumma har inte sjunkit eftersom avkastningen varit bättre än vad jag levt för.

Hur det blir framöver vet ju ingen, men bara gårdagens uppgång (ja, ett isolerat värde såklart) betalar ju för sisådär 7-8 månader i teorin.

Nej. För jag ville vara ledig och göra annat. Jag slutade för att jag ville pyssla med andra saker. Det får lov att kosta lite. Pengar gör mig inte lyckligare.

Sedan är det så klart individuellt. Det är väl därför jag aldrig känt dragning till Die with Zero. Det skulle nog med min personlighet vara jobbigare än 4%-regeln, även om jag är väl medveten om att resultatet kan bli detsamma.