Hej,

detta ämne kanske berörts tidigare, men jag hittar inget genom sökning.

Jag har gjort en djupgående pensionsplanering och kommit fram till att det är lika bra att ta ut några av mina tjänstepensioner och pensionsförsäkringar så fort som möjligt.

Jag är 60 nu, och blir ingen fattigpensionär ens om jag skulle bränna alla pengarna innan jag går i pension. (vilket är den enda varningen jag kan hitta på nätet)

Min utgångspunkt är att det är bättre att kunna disponera pengarna tidigt, medan jag är pigg och frisk, och att dagens skattesystem gör skatteskillnaden marginell.

Jag tänker att jag går i full pension vid 65.

Disponera betyder att jag initialt lägger pengarna på en ISK.

Finns det någon risk med detta?

Ev. förmögenhetsskatt i framtiden är jag medveten om

Hej,

Tack för engagemang.

Det är ju inte pension enligt statens nomenklatur.

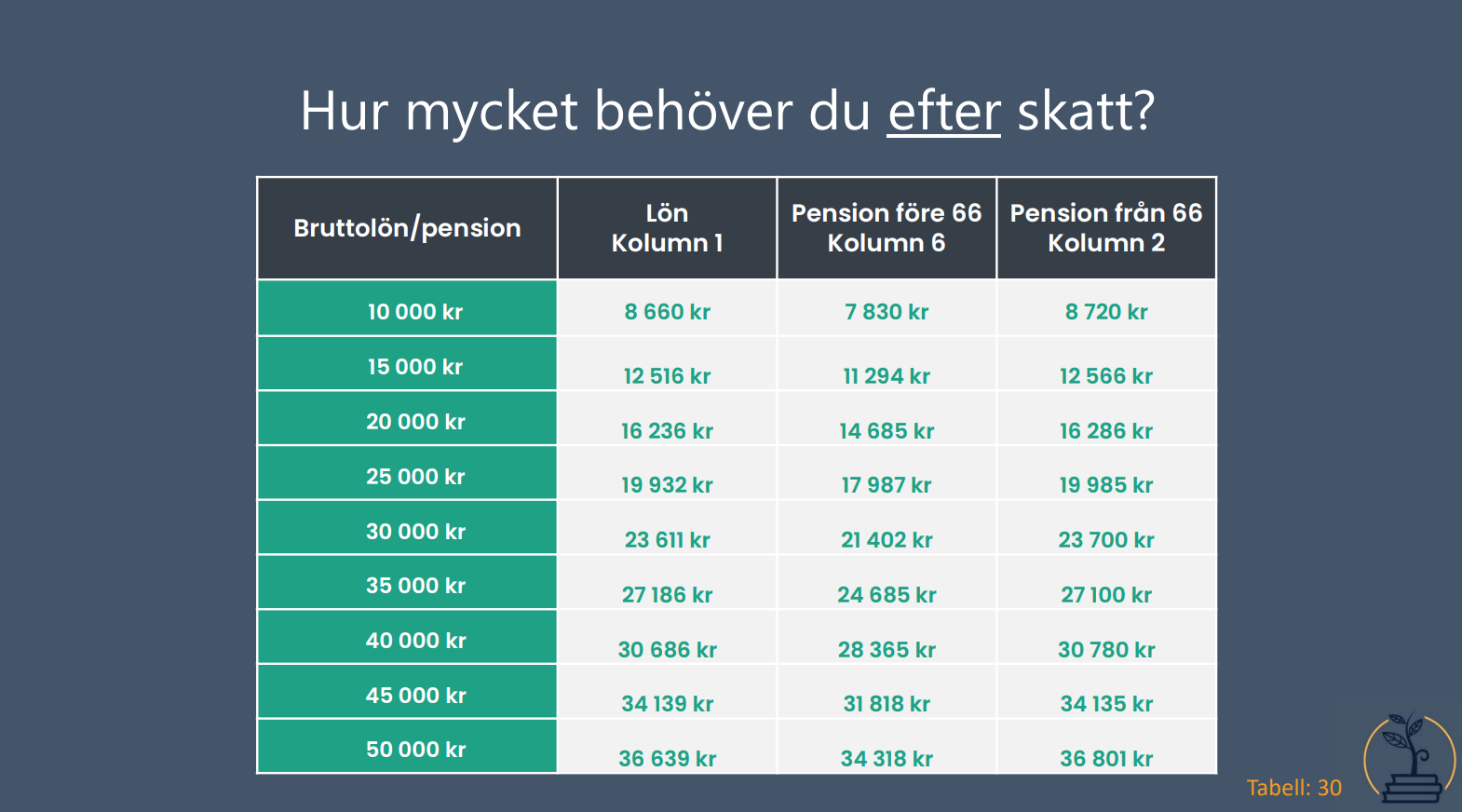

Oavsett när man tar ut tjänstepension eller privat pensionsförsäkring är det klassat som inkomst av tjänst, dvs en lön.

De pengar jag planerar att ta ut blir föremål för statlig skatt oavsett om jag komprimerar uttaget till 5 år från nu eller sprider ut det till jag är 75.

Det blir kanske 20000 mer i skatt över en 15-årsperiod.

Jag värderar mer att kunna disponera pengarna tidigt.

Men ett normalt sparande i ISK med låg risk äter upp dom där 20000 efter en ganska kort period.

Har du fondförvaltning så är det ju inte givet att du får en bättre avkastning med ISK, det beror på vilket utbud av fonder du har. Det kanske även går att flytta några av dina försäkringar till ett bolag med bättre utbud. Tyvärr är det inte alla som går att flytta men går det och man kan få ett bra utbud typ Avanza eller Nordnet så finns det ju ingen anledning att ta ut, skatta och sen investera vidare på ISK.

Jag tänker nog mer ur ett levnadsperspektiv.

Avkastningen kan man bara tänka är lika på pensionskapital och skattat kapital. Blir det mer är det bara en bonus.

Varför ska jag fylla på ladorna när jag är mellan 70-80, till vilket syfte?

För mig är det ur det perspektivet en bra affär oavsett avkastning. Sedan kan jag välja att investera i fonder och aktier, köpa en båt, hjälpa mina barn att köpa en lägenhet, etc.

Handlar nog mest om handlingsfrihet och att kunna göra saker när man fortfarande kan ha glädje av dom.

Det kan jag inte göra eller spelar mindre roll om pengarna blir tillgängliga 15 år senare.

Jag funderar mer på om det finns någon betydande risk eller fälla som jag inte upptäckt.

Jag kör redan idag Avanza, Savr och Opti, de två sistnämnda av ren nyfikenhet.

Som parantes, De ligger båda på exakt samma tillväxt efter 6 månader, trots fundamentalt olika inriktning.

Avanza har nog ett tillräckligt stort utbud för investering av uttagna medel.

Som jag skrev i ett senare svar är tjänstepension och privata pensionsförsäkringar vid uttag klassat som inkomst av tjänst. Finns inga regler som påverkar skatten specifikt i nån riktning.

Det är mest regler kring lägre skatt om man jobbar efter 65, men det ingår inte i mitt scenario

Om du ändå hamnar över statlig skatt och vill ha ut pengarna för din valfrihets skull så ser jag inga hinder. Däremot missar du det förhöjda grundavdrag som gäller på pensionsintäkter (både allmän- och tjänstepension) from året du fyller 66.

Hej igen,

Nu har jag grävt vidare kring min frågeställning.

Monica tipsade om att Grundavdrag kan påverka.

Det visade sig vara en verklig parameter att ta hänsyn till.

Utan att fördjupa mig ytterligare så tror jag grundavdragsmodellen är en av huvudpelarna till varför det uttrycks vara mer lönsamt att jobba efter 65. Det andra är lägre skatt på lön

Under förutsättning att all pension klassas som inkomst av tjänst, har det betydelse.

Jag läser på Skatteverket under “Rättslig vägledning”. Där står. "Grundavdraget beräknas på summan av inkomst av tjänst och inkomst av näringsverksamhet efter allmänna avdrag".

Detta utgår jag från i min analys.

Grundavdraget höjs successivt från 52900 till ett maximum på 110400 vid en årsinkomst mellan 384000 och 537000, och minskar sedan successivt till 14000 vid en årsinkomst på 1682500.

Jag tänker en 15-årshorisont från 60-75.

Alternativ 1

Jag tar ut ganska en ganska stor del av tjänstepensioner och privat pensionssparande från 60-65 samtidigt som jag jobbar på som vanligt.

Jag styr pensionsuttag för perioden 66-75 mot maximering av grundavdrag. (uttag mellan 384 och 537000)

Alternativ 2 (som jämförelse)

Jag jobbar till 65

Jag tar ut motsvarande pensioner som ovan under perioden 66-75 år.

Min simulering visar att jag kommer att betala mindre i skatt under denna 15-årsperiod med Alternativ 1 jämfört med Alternativ 2.

Ju mer jag tar ut före 66 år, desto mer sänks min totala skatt för hela perioden.

Praktiskt beräkningsexempel

Tar jag ut 2 miljoner före 65 år och lägger mig nära max för grundavdrag fram till 75 år, minskar min totala skatt med ca 95 000.

Dubblar man det tidiga uttaget blir skattebesparingen ca 135 000.

Nu gjorde jag beräkning för att kolla vad jag eventuellt riskerar att förlora, men det visade sig vara tvärtom…

Allt i min modell är baserat på nuvärdesmetoden.

Om man bortser från att jag eventuellt spenderar pengar på något inköp eller hjälper barnen, så kommer det uttagna pensionsbeloppet att växa på samma sätt som om de skulle ligga i en pensionsförsäkring.

Den största och egentliga risken är att förmögenhetsskatt införs i någon form, och att ett tak i ISK kan försämra lite. Inget av detta påverkar dock mitt beslut. Att göra pengarna disponibla är det viktigaste, och det visade sig dessutom ge en lägre skatt över 15 år.

För att sammanfatta.

Ett argument är att frigöra kapital för att kunna disponera det tidigare.

Min utgångspunkt i tråden var om det finns någon risk/baksida att göra så.

Vad jag kommit fram till är följande, med utgångspunkt från de skatteregler som funnits i bortåt 10 år:

Om man planerar inkomst av tjänst efter 65 så att det hamnar i intervallet 384000 - 537000, vilket maximerar grundavdraget, och tar ut från tjänstepension och privata pensionsförsäkringar före 65, så tjänar man på det genom mindre skatt under hela perioden.

Jag har då utgått från att min inkomst före 65 ligger över gränsen för statlig skatt även om jag inte tar ut pensionspengarna tidigare, och att jag skulle hamna tydligt över denna gräns om jag istället valde att ta ut samma pengar efter 65.

Alla har olika planer och förutsättningar.

Inkomst av tjänst är både pension och lön från arbete. Har man lön efter 65 tillkommer även ett jobskatteavdrag.

Hur långt man vill dra ut planen efter 65 för att maximera grundavdraget är också en personlig fråga. Jag tänkte 10 år, och säkerställer sedan att jag livsvarigt har en tillräcklig inkomst.

Oavsett hur mycket man kan plocka ut innan 65 ger det en bra affär.

Jag kickar bara igång utbetalning av tjänstepension från tidigare anställningar, dvs som inte fylls på längre, samt privata pensionsförsäkringar som bara ligger där.

Inget av detta är kopplat till när man officiellt går i pension. Det påverkar främst eventuella inbetalningar till mer pensionslåsta delar. Reglerna jag syftar på gäller från det år man fyller 66 oavsett om man officiellt gått i pension eller ej.

Det gör heller ingen skillnad när man börjar ta ut efter 55, men min idé bygger på att det ska vara klart innan 66.

Sedan måste man ändå göra en egen värdering av att få pengarna disponibla tidigare.Typ, om man hellre vill köpa något tidigt för att kunna glädjas mer av sin tidiga pensionärsstid, eller kunna hjälpa sina barn medan det har ett värde att göra det.

Sedan finns det andra strömningar FIRE och “4 miljonersgrejen”, vilket jag inte primärt tänkt på, men som blir en faktiskt möjlighet av det jag gör.

Den enda risken är att det kommer en förmögenhetsskatt, men det får man hantera då, med de möjligheter som finns.

Jag komemr tvärtom inte att arbeta efter 65 och har redan gått ner till 50 %. Har investerat kapital i fonder, kapital på konto att dryga ut halvtiden med vid behov och en bostadsrätt.

Tänker om det är en bra idé att ta ut allt vid 55 och investera/dryga ut halvtiden vid behov.

Som jag lade till nyss. Det gör ingen skillnad när man börjar, bara man siktar på max grundavdrag vid 66.

Jag kommer inte att arbeta efter 65, och dra ner lite innan dess.

Jag var orolig att jag skulle förlora något med min plan, vilket jag var villig att ta, men det visade sig ju vara tvärtom. Att lägga sig på ca 400000 i utbetalning efter 65 ger skattebesparing över hela perioden.

Och som jag skrev förutsätter detta att man ligger över gränsen för stalig skatt när och om man börjar ta ut före 65.