Hejsan! Jag ska ta ut min pension från när jag är 64 år och ett par månader. Det innebär att jag får högre skatt än om jag jobbade fram till 67 år.

Är det smartast att ta ut allmän p.ensionen bara och komplettera från det privata sparandet för att slipp hög skatt? Tänker att jag från 67 år kan ta ut mer pension när skatten är lägre? Vad mest smart ur ett ekonomiskt perspektiv (javisst börsen kan ju öka också/och minska på mitt privata sparande:)) Jag är lyckligt lottad vilket innebär att jag alltid kommer komma över brytpunkten.

Tolkar det som att du är född tidigast 1961? Isåfall får du det förhöjda grundavdraget (lägre skatt på pension) från det år du fyller 68 år.

1 gillning

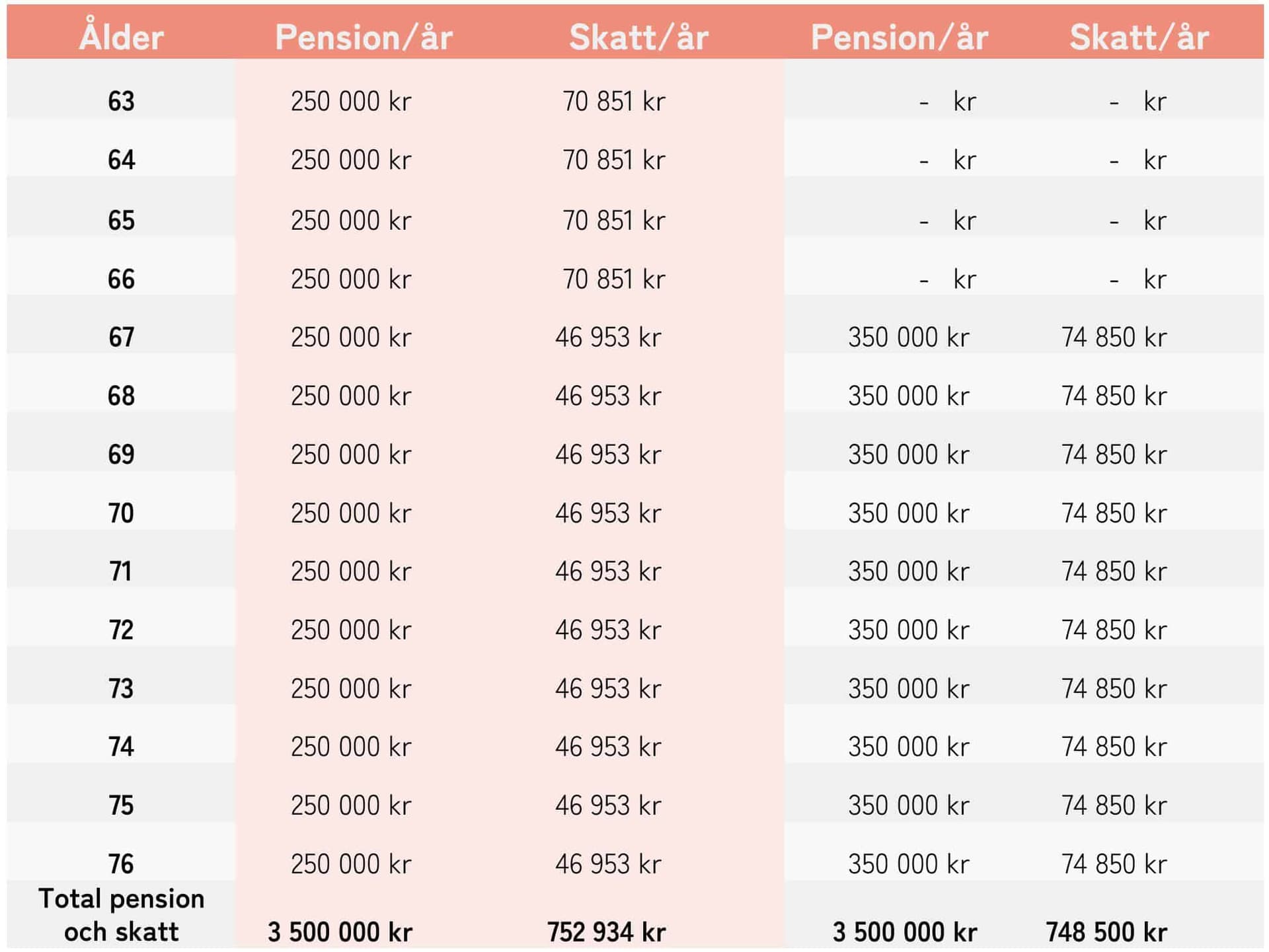

Den extra skatten är värst procentuellt vid ca 35.000 per månad i uttagen förtida pension ca 10 % extra skatt dvs ca 3500 Sek per månad.

OM Man ligger över brytgränsen i alla lägen som pensionär( 61.000 för 2025 ) sjunker procenten extra skatt till bara 6% .

Kolla skattesnurran på skatteverket. Mata in säg år 1958 som födelseår så ser du hur mycket lägre skatten blir när du passerat gränsen.

Man kan förstås om man har rejält med pengar på ISK leva på delar av dessa innan riktåldern.

När man gör den kalkylen överväger man användning av på pengar nära i tiden. Räkna då med att dessa bör stå på ett bra räntekonto är vettigt. Då får du möjligen ränta så det täcker inflationen. Ekonomiskt lönar det sig rimligen att vänta med pensionen.

Att leva på sparande ett par år kan ha en del effekter man bör kolla upp.

- Betalar man skatt så det räcker till ränteavdrag och Rut och Rot mm ?. Dom reglerna kan jag inte.

- Om man tullar mycket på ISK sparandet så får man mindre rörelseutrymme avseende ekonomisk frihet att köpa saker.

Ex kanske måste sälja boende innan man köper. (Struligt) Går att motverka med tiden i ditt fall genom att fläska i med säg 5 år rejält hög tjänstepension. Kanske nån av dom man numera? kan ändra på när man påbörjat uttag. Långt över statsskattegränsen om man har möjlighet. ( marginalskatten är redan på max. ) Efter den perioden kan det vara vettigt att ligga på statsskattegärnsen så länge man tycker det är vettigt.

1 gillning

Förutom det rent skattemässiga bör man notera att den allmänna pensionen (inkomstpensionen) inte har något efterlevandeskydd utan brinner inne om man dör.

Det är en anledning att ta ut den så tidigt som möjligt.

2 gillningar

Vad förlorar jag på att ta ut den redan nu under tiden jag jobbar? Är allmänna pensionen konstant (naturligtvis beroende på börsläge mm)? Alt. att ta ut bara allmänna pensionen direkt när jag går i pension?

Det är främst skattemässigt.

Om du har lön över brytpunkten kommer all pension du plockar ut samtidigt att beskattas med mer än 50% (beroende på vilken kommun du bor i).

Själv planerar jag att smeta ut mina pensioner så mycket att jag ligger under brytgränsen.

Uttagsplaneraren hos minpension.se är ett bra verktyg för detta.

2 gillningar

Detta ![]()

1 gillning

Det är sant att pengarna då brinner inne.

Jag har flera olika delar tjänstepension som också är sådana

Det är inte uppenbart att det du säger är sant i genomsnitt.

Skulle kunna vara uträknat så att det gör ±0 för summorna som utbetalas statistisk sett om Vissa skjuter upp och andra inte.

Det går nog att göra en kalkyl på om det stämmer. ?

Man får högre allmän pension om man väntar med uttaget säg ett par år. Det betyder att man får ut mer pengar varje månad och om man har turen och lever säg 10 år längre än medelSvensson bör det ge en del extra även månatligen även i dessa tio “extra” år.

Förstås blir det obra om man dör vid säg 10 år yngre än medelSvensson . Säg vi 75.

Däremot kan jag hålla med om att om man har klen hälsa framöver pga arv eller kronisk sjukdom med trist känt förlopp ÄR det smart att dra igång utbetalning av pensioner som inte har efterlevandeskydd först om det går. Om man gör det skulle jag ändå lugna mig vid statsskattegränsen på 61.000 per månad (när man uppnått riktåldern! ). En del försäkringsbolag där man har tjänstepension kan vara svårflörtade om man vill få en kort utbetalningstid. Dom kan kräva hälsoundersökningar mm för att man inte skall snuva de andra i kollektivet på deras arvsvinster.

Har hört påståenden att om man redan passerat riktåldern OCH begär att få ut tjänstepensionen på 10 brukar man gå med på det ??.

1 gillning

Absolut, smeta ut och pussla med olika pensioner för hålla sig under gränsen för marginalskatt.

Mitt tips är att du räknar på hur det blir just för dig och sen väger för- och nackdelar mot varandra.

Använd skatteverkets simulator för att räkna ut skatten vid olika åldrar. Titta sen på vilka försäkringar du har återbetalningsskydd på och om det behövs. Har du försäkringar utan återbetalningsskydd finns det en tjusning i att ta ut dem tidigt då pengarna annars är borta.

1 gillning