Jag överväger att ta ut en del av min allmänna pension i förtid och fortsätta jobba men undrar om jag räknat rätt för hur lång tid de tar för ett senare uttag att ackumulerat komma ifatt ett förtida. Dels om jag räknat rätt per se och dels om jag missat något väsentligt.

Beräkningen avser bara allmän pension och alltså inte premiepensionen. Uppgifterna tog jag från MinPension då de var mer detaljerade men redan där uppkommer frågan om man istället ska försöka använda sig av Pensionsmyndighetens beräkningsverktyg? Sedan den 2 januari skiljer sig åldersantagandet för första uttag från 65 år hos MinPension till 67 år vilket är min riktålder, hos Pensionsmyndigheten. Jag antar att det inte spelar någon roll? Varför skiljer sig min prognos åt mellan minPension och Pensionsmyndigheten? | Vanliga frågor och svar om min pension - minPension

Först tänkte jag lägga på en förväntad uppräkning men det borde inte behövas då siffrorna redan är reala och därför jämförbara?

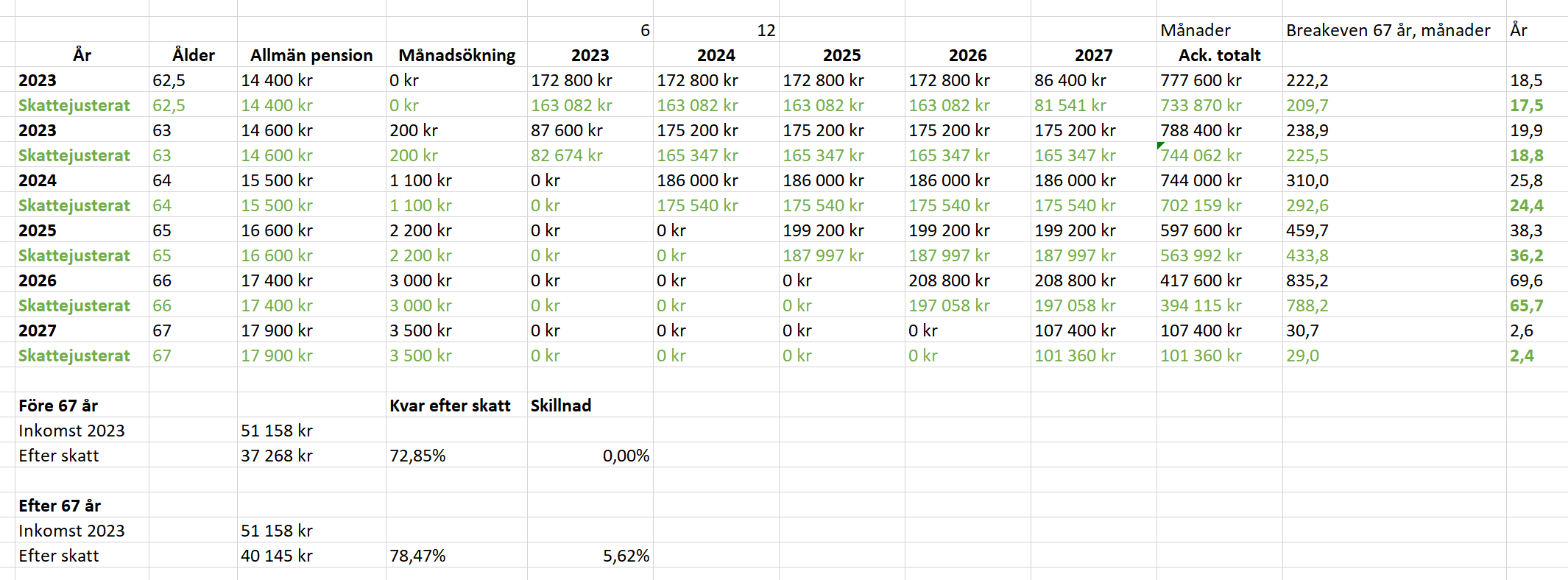

Om jag startar vid 62,5 år kommer jag enligt beräkningen att ha hunnit ackumulera 777 600 kr tills jag fyller 67. Därifrån skulle min allmänna pension vara 3 500 kr lägre per månad än vid riktåldern och alltså överkompensera mig i, 777 600 / 3 500 = 222 månader eller 18,5 år för att därefter gå back livet ut.

Eftersom jag behöver ett visst löneuttag i mitt bolag för att nå upp till utdelningens huvudregel tänkte jag ändå inte ta ut hela. Kan man applicera ovan tankesätt på deluttag 25%, 50% osv.? Blir det någon skillnad om man börjar året med 50% uttag för att efter halva gå ned till 0% jämfört med 25% hela året eller tvärtom?

Sista årets beräkning, vid 67 år känns skum men bygger på antal månader för 107 400 / 3 500 rakt av medan ex 66 år kommer från 417 600 / (3 500 - 3 000).

Tänk också på att skatt på pension är betydligt högre fram till året man fyller 67 för att därefter gå ner rätt rejält. Skiljer typ 8-9%enheter i skatt.

Detta gör stor skillnad och jag skulle gissa att det är konstruerat för att man just inte ska ta ut pension tidigt. Det blir klart svårare att få ihop en kalkyl med tidigare uttag om du räknar netto.

Man kan simulera skatteeffekt på SKV med deras räknare för lön efter skatt genom att mata in ett tidigare födelseår för att vara 67 eller äldre och då få skatten på tänkt pension före och efter den fördelen trillar in

I och med att jag kommer komplettera all pensionen med lön upp till brytpunkten åtminstone tills jag kan lägga bolagen i träda blir skattesänkningen inte fullt så stor utan cirka 5,62% på samma inkomst. Större procentuell sänkning om jag höjer inkomsten efter fyllda 67 år vilket jag alltså planerar göra men det är en minst sagt klurigt uträkning för mig.

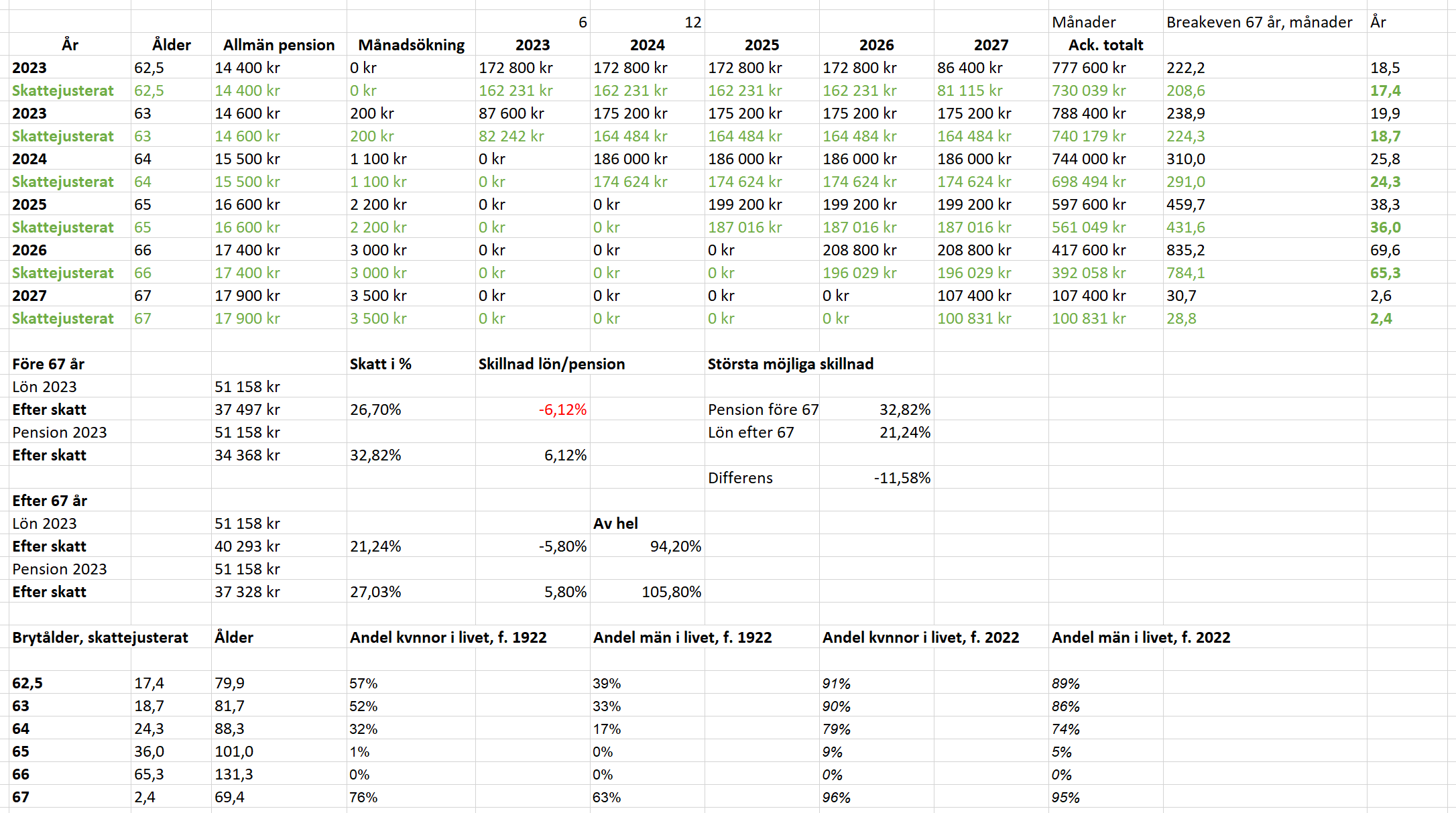

Utan ökad lön efter 67 och om jag räknat rätt minskar tiden för breakeven från 18,5 till 17,5 år vilket är motsvarande lika lång tid som procentsatsen skatten sjunker med. För tidigast möjliga uttag.

I princip tjänar fler än nio av tio kvinnor och nitton av tjugo män på att gå minst två år tidigare än sin riktålder. Beräkningen vid 67 år kan dock inte stämma, jag tror det har med brutet kalenderår att göra.

Finns bra räknesnurra hos skattemyndigheten för skatt vid kombinerad pension och lön för 2023. Labba gärna lite där . Lapptäcket regler för utfall gör att trial and error där är vettigt. Det är med nuvarande regler extremt förmånligt att ta ut modest lön ur ett AB när åldern är inne för låg arbetsgivaravgift Och dubbelt jobbskatteavdrag!. Total av avbränning är bara härad 10% totalt inkl arbetsgivaravgift (då den avgiften går till egen pension dvs kan anses vara sparande) . Spelar ingen roll när på året man tar ut vad , det är kalenderårsummorna som räknas.

Du kan ta ut din allmänna pension tidigast tre år före din riktålder. Så om din riktålder är 67 kan du tidigast börja uttag från 64. En fråga: varför vill du börja ta ut din allmänna pension så tidigt om du ändå avser att ta ut lön för att kunna nyttja huvudregeln? Vad är den bakomliggande tanken? Det låter som att det kan bli mkt onödig skatt.

När du pratar om Pensionsmyndighetens räkneverktyg antar jag att du menar deras enkla simulator. Den är inget bra. Min rekommendation är att du använder minPensions simulator eller ännu hellre uttagsplaneraren.

Jag är inte helt med på hur du räknar dina uttag och det du benämner ackumulerad värdeökning, men jag vill slänga in en brasklapp att din reala värdeökning sannolikt kommer att vara högre tack vare premiepensionen och att utbetalning av allmän pension räknas utifrån delningstal och inte antal år. Du hittar excel-ark med delningstal på Pensionsmyndighetens hemsida.

Du kan mkt väl ta ut 25%, 50 eller 75% av inkomst- och/eller premiepensionen och det spelar ingen roll om du ändrar upplägget under året. Du beskattas ändå på årsinkomsten.

@JFB har en klok tanke angående skatten, så ha med dig bakhuvudet att du får ut betydligt mindre om du tar ut den före din riktålder.

Mitt tips är att inte göra det för komplicerat. Om du vill ta ut det tidigt - gör det, men var medveten om att det kommer med en kostnad.

Jag fyllde 62 innan årsskiftet innan åldershöjningen vilket gör att jag redan kan börja plocka ut allmän pension i förtid. Jag är för närvarande ett halvår “sen”.

En stor anledning att börja i tid är att tjänstepensionen är så stor att den kommer begränsa hur hög lön jag kan ta ut utan att betala statlig skatt. Ju längre jag väntar med den allmänna pensionen desto mindre skatteutrymme upp till brytpunkten. Om inte prisbasbeloppet fortsätter öka som i år, år efter år och skjuter upp brytpunkten i himlen för då förbättras kalkylen till det bättre, om än inte det reala konsumtionsutrymmet.

För närvarande förordar huvudregeln en egen lön på omkring 41 000 kr vilket begränsar utrymmet för andra ersättningar till cirka 9-10 000 kr. Att betala statlig skatt vill jag undvika i alla lägen. I och för sig skulle jag kunna höja min makes lön över min men vet inte om han förtjänar det Redan nu kan jag alltså inte ta ut full allmän pension utan att slå i taket och bolagen är överkapitaliserade.

Jag använde MinPension för att kunna separera premiepensionen som jag tänker vänta med. Jag har inte räknat in någon värdeökning alls vilket borde borga för bättre, längre breakeven i praktiken, om man nu lyckas med placeringarna. Det ackumulerade beloppet längst till höger, före och efter hänsyn till den högre löneskatten (i senaste versionen) är alltså hur mycket jag skulle hunnit få ut före skatt jämfört med om jag väntar till 67 år. Vid 67 hade jag startat vid noll kronor men fått ett högre belopp.

Ja delningstalen antar jag gör att pensionen blir högre om man tar ut lika hög total andel senare under kalenderåret. Typ att årets indexering på 3% fördelas månadsvis men frågan är om någon vet säkert.

Att skatten för lön och pension skiljer sig kraftig hade jag helt glömt bort… i den senaste beräkningen har jag försökt kompensera för den men inte den stora sänkningen vid 67 år. På högsta lönen får jag skillnaden till 6,12%. Som sagt, ju mer jag tar ut nu desto större plats för billigare löneuttag kommer jag ha när jag blir folkpensionär.

Jag läser nu att det för den sänka skatten på löneinkomst från 66 år inte beslutats om någon bestämd åldershöjning eller följsamhet med riktåldern. Om inget ändras kommer min skatt löneskatt sjunka redan från året innan 67 vilket förstärker incitamentet att ta ut inkomstpensionen tidigare. Då utrymmet för löneuttag blir både större och mer värt per krona.

“Skälen för promemorians förslag: Som framgår av föregående avsnitt var tanken vid införandet av jobbskatteavdraget att det skulle vara högre för äldre i syfte att ge starkare drivkrafter för denna grupp att stanna kvar på arbetsmarknaden. Sedan 2009 har emellertid det ordinarie jobbskatteavdraget förstärkts vid flera tillfällen, samtidigt som någon höjning av skattelättnaden för äldre inte har gjorts. Denna omständighet, i kombination med att det ordinarie jobbskatteavdraget är indexerat, innebär att

jobbskatteavdraget för äldre i dag är lägre än det ordinarie jobbskatteavdraget när det kommer till personer med arbetsinkomster som överstiger ca 30 000 kronor per månad.”

“För att väga upp för de förstärkningar som har gjorts inom ramen för det ordinarie jobbskatteavdraget och samtidigt säkerställa en rättvis beskattning för personer som väljer att fortsätta arbeta efter 65 års ålder bör en förstärkning av jobbskatteavdraget för äldre ske. På så sätt utgör jobbskatteavdraget även fortsatt en relevant drivkraft för äldre att stanna kvar på arbetsmarknaden.”

Sänkningen toppar ut vid en årsinkomst över på cirka 1,8 miljoner kr.

Jag förstår fortfarande inte… Varför skulle man vilja ta ut lön enligt huvudregeln om man har hög tjänstepension? Då är det skattemässigt mycket smartare att ta ut pension (allmän eller tjänste) och sen toppa upp med lön till gränsen för statlig skatt och nöja sig med utdelning enligt förenklingsregeln. Den lilla skvätt huvudregeln ger i extra utdelning motiverar inte den ökade kostnaden för extra skatt.

När du blir berättigad till det förhöjda grundavdraget så förbättras läget.

Så bolaget är överkapitaliserat och går fortsatt bra. Med några anställda och gemensamma löner på kanske 1 600 000 kr ger huvudregelns utdelningsutrymme på 50% möjlighet för uttag på cirka 800 000 kr årligen till 25% skatt. Medan förenklingsregeln ger 195 250 kr i år, cirka 600 000 kr mindre. Genom att sälja bolaget och lägga det i träda skulle jag kunna plocka ut resterande värde till samma låga skatt men allra helst skulle jag vilja ha det kvar men med fler anställda, till lägre förtjänst men kunna arbeta mindre.

När jag väl tar ut tjänstepensionen riskerar jag att inte kunna ta ut lön enligt huvudregeln utan att beskattas statligt. Därav vill jag skynda mig med inkomstpensionen så jag kan skapa några fler år med maxad utdelning och med viss tillförsikt ändå hinner få ut det mesta av tjänstepensionen innan eftertexterna.

Jag ansökte aldrig om inkomstpension i januari utan spekulerar därmed i fortsatt levnad. I och med att jag redan nu bara har utrymme för uttag på cirka 25-50% enligt ovan kan jag likaväl vänta några månader till och sen öka det procentuella uttaget resten av kalenderåret.

Förenklat borde pengarna jag nu väntar med att plocka ut, till ex nästa halvår åtminstone indexeras med lönernas 3%. Vid 25% uttag, 14 400 * 25% = 3 600, (3 600 * (0,03/2)) = 3 654 kr typ. Plus 54 kr per månad i ren indexering, sen plus 200 * 25% kr, 50 kr på fjärdedelen per månad i ålderstillägg. Om jag inte är helt ute och cyklar, inte så viktigt på kronan egentligen.

Tillbaka till huvudfrågan och inte min specifika och ovanliga situation. Det saknas uppenbarligen ett allmänt tillgängligt verktyg för att, med en stor dos antaganden räkna ut hur länge man måste leva för att inte gå back på tidigarelagt pensionsuttag. Ingen har hittills motsatt min tes att en absolut majoritet ekonomiskt tjänar på att gå något tidigare än sin riksålder. Att gå tidigare har för övrigt inget att göra med om man fortsätter arbeta eller inte, det tycker jag alla det passar ska fortsätta med så länge det går.

Att jag försöker räkna på inkomstpensionen är ingen slump utan anledningen är att den är livslång och därmed lämpar sig för beräkningar på ett helt annat sätt än valbara pensionsuttag på 5-20 år som man också kan välja att lämna över till efterlevande om där något skulle finnas kvar.

Absolut, att ta ut allmän pension så tidigt som möjligt och investera beloppet själv i en indexfond bör statistiskt vara det bästa alternativet. Statens allmänna pension räknas ju inte upp lika mycket per år som aktiemarknaden ger i snitt. PPM fonderna kan man kanske vänta med då sofa fonden är bra.

Det är ju också i början av pensionnärskapet som du högst troligen har mest ork att njuta av resurserna.

Jag skille tippa på att det ligger en break even punkt mellan 75-80år om man tar ut så tidig pension vid 64 jämfört med att vänta till 70års ålder. Fördel är ju att det man fått ut ju går i arv till efterlevande även om man får betala högre skatt. Men spekulerar man i ett aktivt liv med höga utgifter i 90 års åldern är det bättre att vänta med all pension.

Jag har ett svagt minne att jan räknade på detta tidigt i rikatillsammans poddavsnitt. Rätta mig om jag har fel.

Det är en pension expert på P1 som säger som svar på folks frågor om när de skall ta ut pension “-Säg mig bara hur gammal du skall bli så skall jag tala om precis när du skall ta ut din pension”

Ja precis, enligt min kalkyl ligger min effektiva breakeven däremellan på just 81,7 år vid uttag från 63 istället för 67 och 88,3 vid 64 år och sen drar det iväg.

Det räknat utan någon avkastning på pengarna som statistiskt borde höja lönsamheten, fördröja breakeven.