Jag fick ett tips att man skulle börja ta ut den allmänna pensionen så fort det är möjligt.

Samt sätta in denna på ett separat sparkonto men är detta en bra strategi?

Någon som vet?

Nej, det finns ingen sådan sanning. En del kan tycka att det är optimalt för deras ekonomi, situation, framtid och prognoser. En uppenbar problematik med att plocka ut så tidigt som möjligt är att du betalar högre skatt då det förhöjda grundavdraget inte träder i kraft förrän du är 67 (idag).

Jag har börjat sätta upp pensioner och privat spar i Google sheets för att börja simulera möjliga uttag vid start 55/60/65 år.

ChatGPT säger att allmänna pensionen är smart att ta ut först då den saknar efterlevandeskydd, vilket är möjligt att ha på tjänstepension. Så allmän pension kan absolut vara klokt att ta först

Min skiss är så här just nu (med 30 år kvar ca):

Vid start 55-60 år:

- Privat spar fram till 65.

Vid start 65 år:

- Privat spar i 20 år till 85 års ålder.

- Statlig pension i 25 är till 90 års ålder.

- Tjänstepension i 10 år fram till 75 års ålder.

Hinner hända mycket så inte alls säkert att detta är min mall, men ChatGPT tycker i alla fall att den är vettig. Jag vet inte exakt hur Pensionsmyndigheten räknar, men de måste ha nån snittsiffra hur länge man förväntas leva efter påbörjat uttag av pension.

Ja, man använder så kallade delningstal baserade på förväntad återstående livslängd etc vid beräkning av pension. Oavsett vid vilken ålder du börjat ta ut inkomstpensionen så får du ut exakt lika mycket (brutto) i statistisk förväntan. Det du gör när du tidigarelägger uttaget är att du ökar din andel av uttagen inarbetad pensionsrätt som du får ut om du dör tidigare än förväntat, samtidigt som du sänker överuttaget av inarbetad pensionsrätt om du har oturen att leva längre än förväntat.

1 gillning

![]()

![]()

![]()

Du måste mena Tjänstepensionen.

Ta ut den på 5år blir Hög skatt och sen ingenting?

(inlägg raderat av författaren)

Fast det där diskuterades i en annan tråd här på RT för ett tag sedan (hittar den inte nu…). @Monica förklarade och jag tror att det hänvisades till detta: 5 steg för smart uttagsplanering | Pensionsguiden

Jag är ingen ekonom och @Monica får gärna förklara närmare.

1 gillning

Hej, nej bara allmänna pensionen

1 gillning

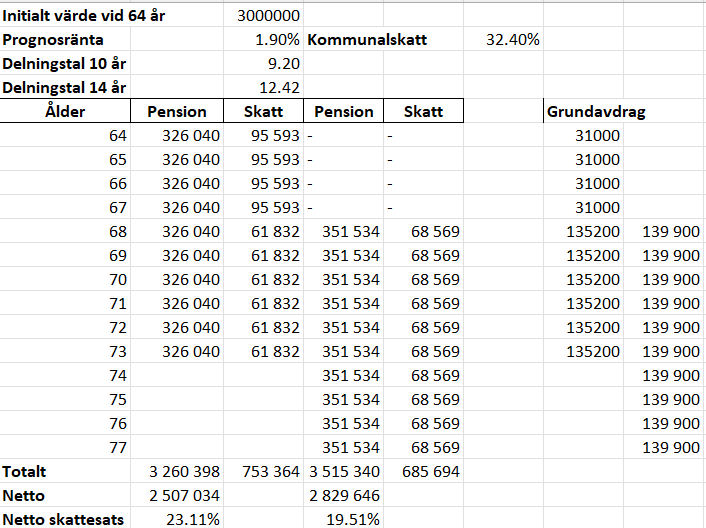

Nja, ja kan väl tycka att den tabellen blandar lite äpplen och päron, då den varierar både uttagsstart och uttagslängd. Nu handlar frågan här om livslångt, men om vi tar denna tabell så tycker jag att de jämförbara fallen är

- 10 års uttag (eller 14 eller 5…) med start vid 64 eller 68. Detta ger följande tabell, där man ser att sena uttaget dels ger 300k mer netto, samt 3.5% lägre netto skattesats. Anledningen är till viss del att man inte bränner onödig skatt i 4 år och istället låter detta växa i 4 år, dels det faktum att ett senare uttag ger några års extra tillväxt på hela kapitalet.

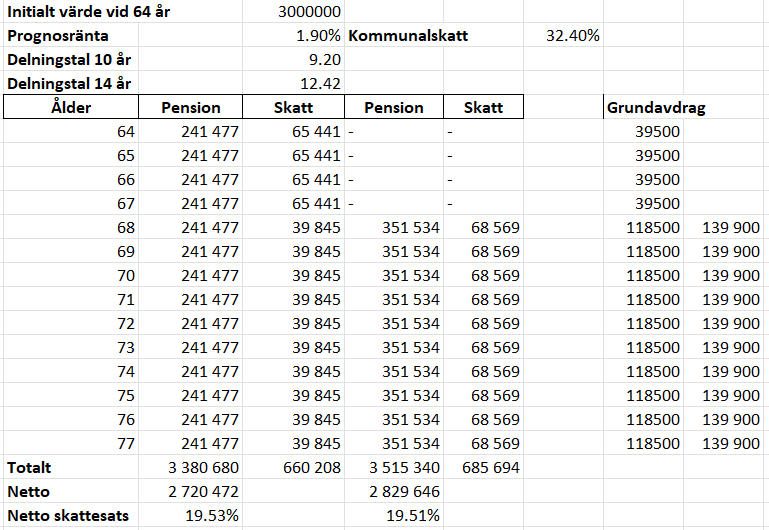

- Om man ska ha olika uttagslängder, och olika starter så måste man ta hänsyn till tillväxt. Man kommer inte ha ut samma nominella kapital då delningstalen inte bara blir 1/N där N är antalet år. Med en enkel delningstaldefinition baserad på prognosränta blir tabellen enligt nedan. Man betalar här t.o.m mer i skatt på senarelagt uttag i absoluta termer, och samma i relativa, men anledningen är det faktum att man får ut mer både brutto och netto, delvis eftersom man inte bränt skatt i början utan låtit detta extra kapital växa i 4 år.

1 gillning

Jo, det är jag med på men det borde väl kunna slå lite olika beroende på individuella skillnader? När jag knackade in mina siffror på minpension(.se) säger prognosen att jag ut att jag får 4,500 kr mer brutto om jag väntar 4 år med att ta ut allmänpensionen. (istf 63år).

Men min plan är att ta ut lagom total pension precis på nivån för brytpunkten from 67 år och då skulle dessa +4,500 kr hamna över brytpunkten och belastas med statlig skatt. Dessutom hinner jag under dessa 4 år få ut över 800,000 kr netto (efter 29% skatt) som jag kan ha kul för, spara på ISK (med tillväxt), skänka bort eller förr eller senare ge till barnen eller barnbarnen. Bruttomässigt skulle det isf dröja runt 20 år innan jag kan räkna hem denna fördröjning och då är jag 83 bast och behöver förmodligen inte pengarna längre.

Men livet är ett lotteri och jag kan ju trilla av pin innan 67 och då inte hunnit få ut en enda krona av min ihoptjänade pension. Eller så blir jag 100 år men då spelar ju några kronor hit eller dit knappast någon roll de sista 20 åren.

Eller så räknar jag bara helt galet… ![]()

Nej, jag vet inte på vilket sätt det skulle behöva vara galet, eller motsäga något ovan. Vi optimerar ju alla olika målfunktioner, och minimering av förväntad betald skatt, maximering av förväntad utbetald pension, maximering av förväntad lycka eller kombinationer därav kommer alla leda till olika strategier.

1 gillning