Kan jag / är det ekonomiskt vettigt att jag gå i pension om 2 år ?

Idag: 48 år, fritt kapital 8,5 mkr (40% på börsen nu, går in med 100k/månad numera), Utgifter 34.000kr/månad. Inga barn. Spendera alla pengarna innan jag dör. Inga lån. Bostadsrätt finns utan lån (bostaden kommer inte säljas senare i livet).

Pension från 65 år: Prognos 31.000 kr/månad före skatt

Du verkar ha luft i din ekonomi att kunna gå Fire om två år.

35.000 kr * 180 månader (15 år) = 6.3 miljoner går åt mellan 50-65 år.

Beroende på hur ditt kapital är placerat så kanske dina 8.5 mkr förökas under 15 år. Så med stor sannolikhet kan du utöka din pension med x antal tusen/månaden från 65 år.

Definiera “kapital”. Hur ligger dessa pengar nu? Du räknar alltså inte med bostaden i “kapital”? Eller?

Hur bor du? Äger du ett hus utan lån, eller hyr du?

Skall du spendera allt innan död så blir ju en viktig fråga hur du gör med bostaden framåt +75år ålder?

Tänker du sälja den o bo i hyresrätt sista åren så är väl budgeten rätt i hamn redan

Belåna brf:en medans du kan och bränn dom pengarna också.

Du har dessa som buffert, högräntekonto eller indexfond,och när du märker om ca 15 år att allt har funkat så använder du pengarna för att sätta guldkant på tillvaron.

Varför ska du lämna detta till avlägsna släktingar eller Allmänna arvsfonden?

Dessutom har du avdragsrätt för räntorna mot pension.

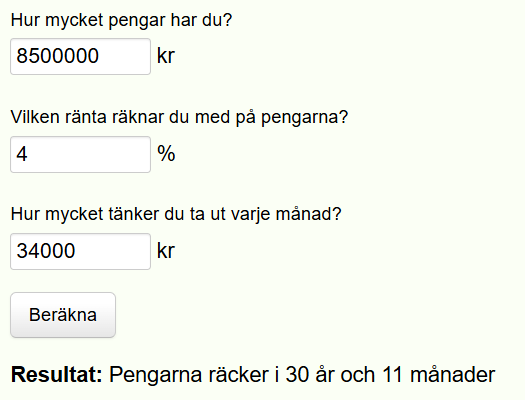

Det finns enkla kalkyleringar (PMT formula i Excel eller diverse mer eller mindre komplexa online-sidor) där man kan räkna på compound payment schedules.

Här är en snippet från en enkel beräkning:

Det jag gjort är att skjuta på uttag av pensionen tills den är så stor att den täcker mina utgifter. Då behöver jag inte oroa mig för att kapitalet tar slut innan jag dör, och det blir mycket lättare att planera hur jag skall ta ut kapitalet.

Du räknar alltså med 31k i pension från 65, även om du slutar jobba redan nu?

Om det stämmer ligger du ju väldigt bra till. Med nuvarande utgifter kan du ju lätt klara det, såvida du inte går allvarligt fel någonstans eller skaffar dig stor utgifter.

Ekonomiskt är det hela kanske vettigt, men gå helt i pension vid 50? Medans du fortfarande är full med livsenergi? Jag tänker spontant att det är förödande för vitaliteten om du inte har en bra plan som inkluderar aktivitet och utmaningar.

Kan du inte göra något annat av tillvaron? Skaffa en (yngre) fru och barn? Starta ett stort företag? Tänd 50-årslågan.

Inget missat. Det är ju bara att köra som planerat. Sedan kan du säkert skruva lite på allokering och överväga att belåna bostaden, skaffa extra kort och möjlighet till portföljbelåning etc innan du slutar.

Välkommen över till “snyltarsidan” när du känner dig redo!

För det första kommer du alltså ha hunnit spara ytterligare 2,4 Mkr och ha totalt nästan 11 Mkr.

Detta kommer med stor sannolikhet kunna avkasta mer än din nuvarande burn rate.

Och om 15 år kan du börja plocka ut pension. Även oinvesterat skulle ditt kapital räcka i ungefär = 27 år och då är du 77 bast och har fortfarande allmän pension och förmodligen en lägre burn rate.

Det är två saker jag tycker sticker ut här:

Hur kan du ha en så hög lön att du får ut 134’/mån netto, men “bara” så låg beräknade pension? Har du accelererat din lön sent och från låga nivåer, eller jobbat med dålig tjänstepension?

Hur kan du ha ett så skarpt intellekt och höga kvalifikationer att du lyckas dra in 134’/mån netto, men ha svårt att göra ovanstående matte? Jag får inte ihop det.

Edit: det kan förstås vara så att du inte alls tjänar 134 papp netto utan att jag läste ditt inlägg som en kokainhög dvärgkakadua. Sorry.

…och tänk på hur mycket skatteintäkter som denns produktive samhällsmedborgare skulle kunna leverera…

Nej men allvarligt så är det snarare tecken på ett extremt friskt intellekt att faktiskt klara av att tänka i de här banorna, och dessutom exekvera på planen. Att sysselsätta sig är ju inte ens svårt. Om ens liv och tillhörande gnista är så avhängigt ett förvärvsarbete så visst, men för egen del kan jag på stående fot skriva en lång lista med hundratals saker jag hellre gör än att arbeta.

Tror flera här misstolkar TS. Det låter som om hen investerar 100k/mån från det tillgängliga kapitalet, dvs skiftar från den andel av 8,5M som inte är aktier.