Ville bara tipsa om den uppdaterade FIRE-kalkylatorn här på RikaTillsammans.

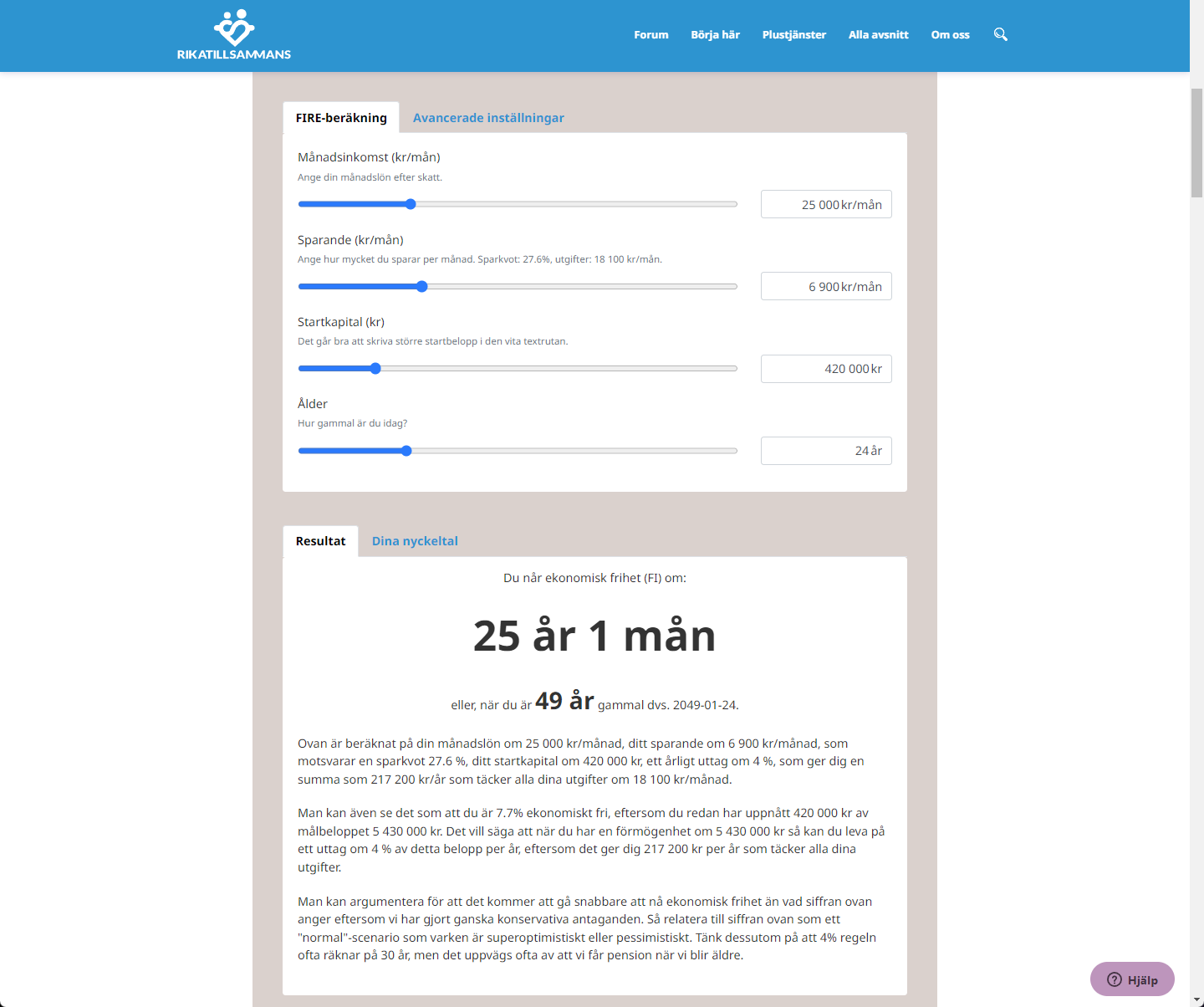

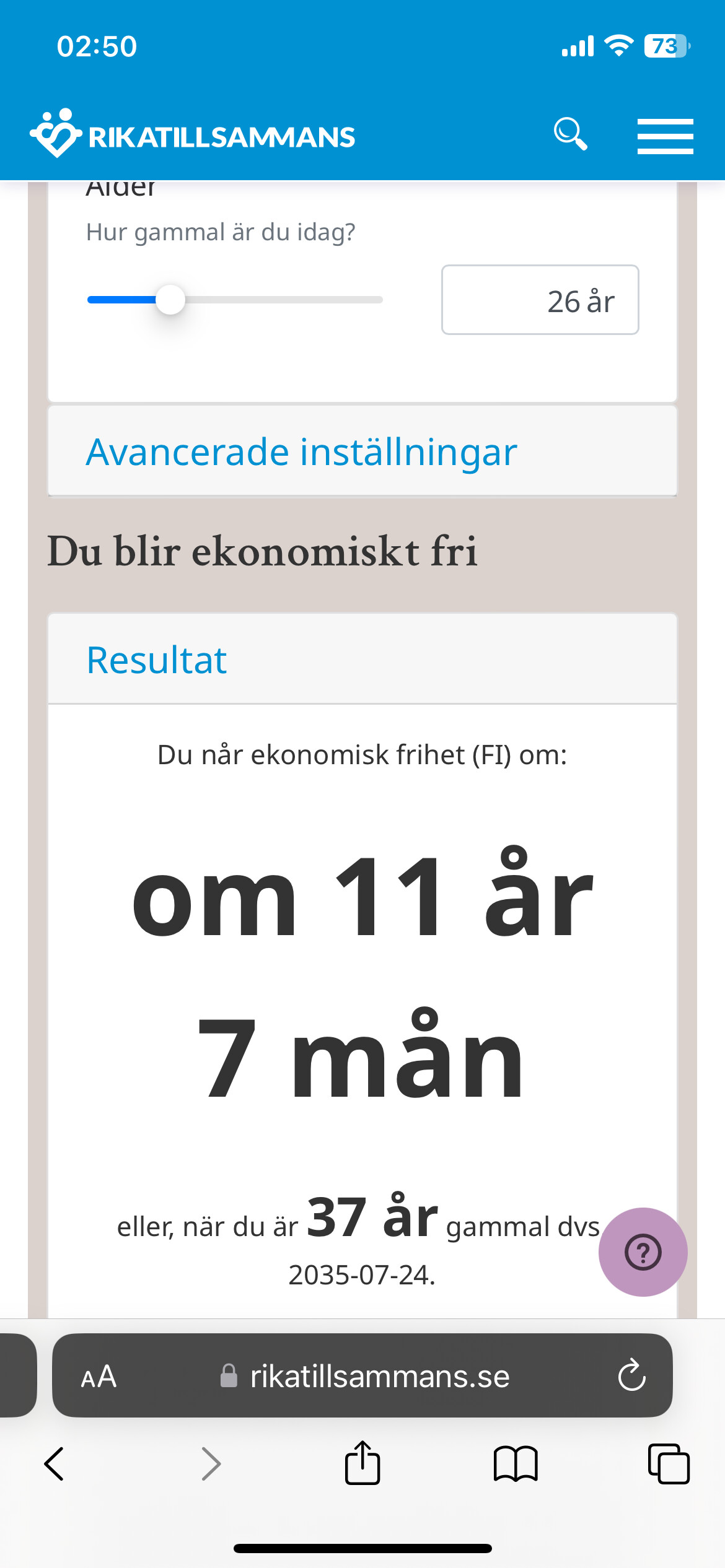

Blev inspirerad av @axr:s tråd häromdagen om att räkna fram när man blir ekonomiskt fri. Dock så tänker jag att man ofta behöver ett eller två steg innan man kan ta den till sig. Därför uppdaterade jag kalkylatorn på sidan ovan. Så här ser den ut:

Räknaren ovan tar hänsyn till startkapital, månadssparande, avkastning m.m., men man kan ju faktiskt förenkla ner det till följande graf som visar antalet år det tar för att nå FIRE baserat på sparkvot.

Visa för alla sparkvoter

Nedan har jag gjort om beräkningen för alla sparkvoter och inte bara de vanligaste.

Jag har gjort samma antaganden som Mr. Money Mustasche, dvs. en real avkastning på kapitalet i uppbyggnadsskedet på 5% samt jag har satt startkapitalet till 0 kr. Vill man ändra dessa antaganden, prova vår FIRE-räknare ovan.

Jag ser fram emot dina kommentarer!

Överkurs: Rimlighetskoll via Axr:s simulation

Rimlighetskoll på beräkningen

Det är viktigt att man gör någon slags rimlighetskoll på räknaren. Jag tycker att följande fungerar, men utmana mig gärna. I räknaren utgår jag från ett målkapital som jag räknar fram genom:

Ekonomiskt målkapital = månadsutgifter * 12 / 4%

T.ex. om man har utgifter på 25.000 kr/månad så blir ekonomiska målkapitalet 7.500.000 SEK. Tolkningen är att om du har 4% årligt uttag på 7.500.000 så är det 300.000 kr. Fördelar man 300.000 kr på 12 månader så blir det 25.000 kr per månad som täcker utgifterna på 25.000 kr som jag hade från början.

Kör man det här i en variation på @axr:s simulation

Notera att jag ovan faktiskt räknat på 5% uttag per år för att täcka ISK-skatten på 1% också. Det är dessutom räknat på en portfölj som ser ut som följer:

Jag tycker det borde med hur många år pengarna ska räcka (dvs anger man att man är 30 år kanske man inte kan räkna med 4%-regeln för pengarna behöver räcka mer än 30 år). Åtm en varning när man går utanför spannet?

Jag saknar alltid möjligheten att ange min pension i sådana här räknare. Att kunna ange pensionsriktålder (t ex 68) och vad man tror man ska få ut efter skatt i pension gör en sådan här beräkning jättemycket mer realistisk för svenska förhållanden.

Ja, jag håller helt med. Ska se vad jag kan göra. Det blir lätt avancerat så fort man ska göra en kassaflödesanalys och kombinera en RR och BR. Tur att vi har hela 2024 på oss.

Det blir ju lite svårare att förklara också, plus att minpension som standard ofta lägger pensionen så det är mer de första fem åren.

Men jag tycker det är viktigt att få med hela basen i FIRE-strukturen till folk:

Spar-åren

FIRE-åren innan vanlig pension (högre uttag)

Åren när man även har vanlig pension (lägre uttag)

För mig är failure-risken som högst precis åren innan vanliga pensionen kommer — åren fram till vanliga pensionen minskar troligtvis min portfölj/mitt kapital. När vanliga pensionen blir tillgänglig minskar uttaget ur portföljen och den börjar öka igen.

Min tanke är att RE inte implementeras alls och att FI således endast förvandlar en kapitallös arbetande person med minimalt ekonomiskt svängrum till en kapitalstark arbetande person med stort ekonomisk svängrum.

Tack för att du skapat denna lätt att använda, lätt att förstå hur du tänkt och värdefull information.

Det här med pension är svårt. Jag gillar enkelheten i denna implementation.

Det är kanske bättre att rekommendera att man använder minpension.se och tittar på hur det ser ut när man går i pension vid olika ålder eftersom det beror på hur det är uppsatt.

Jag gjorde också en tankevurpa då mina omkostnader dras innan jag får ut min lön - så sparkvoten på papper är mycket högre än i verkliga livet. Fick ett grattis till att redan vara +100% FIRE. Sen när jag manuellt la till mina omkostnader så var det en annan femma.

Är också tveksam till vad denna räknare egentligen tillför i svenska förhållanden (men uppskattar verkligen initiativet). Jobbar man vitt med tjänstepension bör uträkningen se annorlunda ut.

Räknaren kanske kunde heta “EKONOMISK FRIHET (FIRE)-KALKYLATOR vid SVARTARBETE” istället?

Tycker upplägget i detta avsnitt är bra (det kanske går att utveckla):

Som vanlig är alltid det naturiga steget att gå in i montecarlotråden för att få en bättre bild av situationen.

@janbolmeson du kanske kan göra ett FIRE/montecarlo-avsnitt tillsammans med @axr ?