Alltså, ni är för roliga i tråden. Så, för att förtydliga:

-

Sorry, även om det är julafton idag, så är det en hög sannolikhet för att du som har skrivit i tråden inte målgruppen för kalkylatorn.

-

Syftet är INTE att vara ett komplett verktyg för att planera kassaflöde, uttag etc. Det verktyget finns i RikaTillsammans-programmet eller i @axr:s MonteCarlo-tråd.

Det är ju bara att titta på tidsinsatsen. I kalkylatorn ovan får du du ett snabbt överslag genom att ange 4 parametrarar varav en är din ålder. Ska du göra nummer två, så pratar vi om ett projekt som minst tar en kväll att göra - givet att man vet vad man gör.

Dessutom, om man klarar och tycker att FIRE är OK enligt den enkla kalkylatorn, så kommer man ju klara den eller tycka att den är okej enligt nummer två också. Dvs. att man kan se den enkla kalkylatorn som ett worst-case scenario, eller hur?

Med det sagt, om man vill göra nummer två och nörda på riktigt, så kommer jag under 2024 återkomma kring Livsplansverktyget som vi använder i RikaTillsammans-programmet. Nedan följer några skärmklipp som visar hur man kan bygga upp en riktig FIRE / ekonomisk livsplan.

Skärmklipp från ekonomisk livsplan / FIRE-verktyget

Det här är verktyget är magiskt. Många som har förändrat sitt liv på riktigt efter att ha använt det och sett hur deras ekonomi kommer se ut de kommande 40 åren. Det vanligaste är att man gör det man har tänkt göra “sedan” redan nu eftersom man inser att man har råd.

Men! Det här verktyget kräver ofta minst 1 timmes genomgång (“hur fungerar det?”), därefter kräver det rätt mycket egen tankeverksamhet kring (“hur vill jag att livet ska se ut?”) och därefter kräver det egentid där man sitter och jobbar med det samt och sedan vill man ofta ha hjälp med (“har jag gjort rätt?”) osv. Titta bara på genomgången jag har gjort här. Jag gissar att @axr också lagt en och annan timme på sin MonteCarlo-kalkyl.

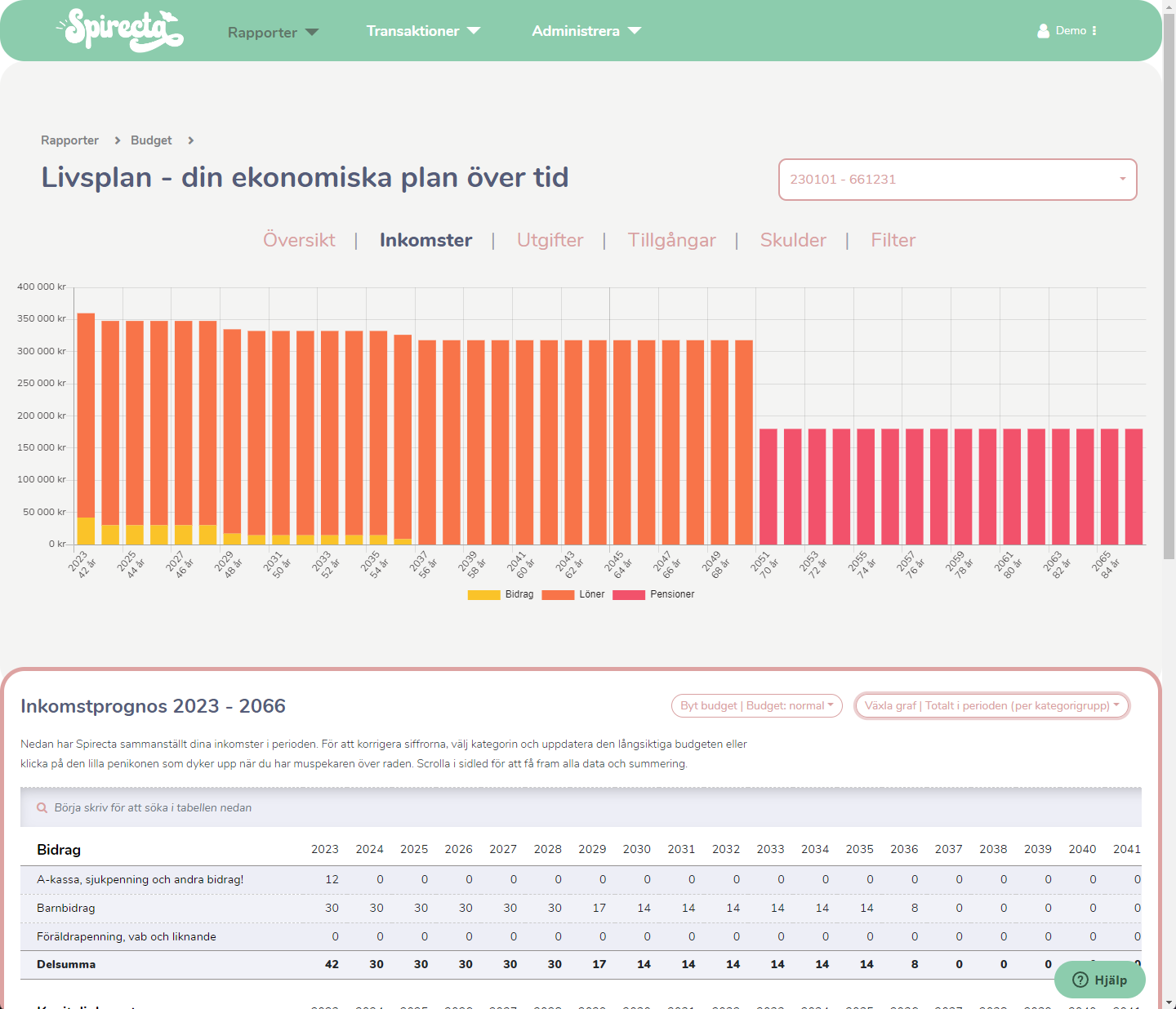

Inkomster

Först börjar man med att lägga in alla inkomster man kommer att ha de kommande åren. Först börjar man som om man jobbade fram till pension + att man lägger in sin pension från minpension.se. Nedan är en extrem förenkling.

Utgifter

Därefter lägger man in alla utgifter som man kommer att ha. T.ex. de två topparna som sticker ut är att man ger bort pengar till barnen när de fyller 18. Man kan även lägga in resor, ny bil, mål, standarder och allt annat. Man gör det hur detaljerat eller inte som man vill.

Tillgångar

Därefter går man genom alla sina tillgångar och simulerar dem en och en. Vissa som t.ex. huset / brf räknat man t.ex. på 2% utveckling som reallöneutvecklingen, medan andra, t.ex. LYSA räknar man beroende på valet man har gjort mellan aktier och räntor på 7%.

Därefter lägger man även på en uttagsstrategi från respektive tillgång. Alla tillgångar vill man t.ex. inte ta ut samtidigt i samma grad. Man kan styra det ända ner på månadsbasis. Nedan är det aggregerat för alla tillgångar.

Medan här är det i detalj för just LYSA-tillgången. Där man tydligt ser ackumulerings- och uttagsfasen.

eller uttag per år.

och så vidare.

Kassaflöde

Allt sammanfattas i kassaflödesöversikten där man tittar på:

för att se att man klarar sin ekonomi:

Sedan finns 20 andra perspektiv att titta på, som nedanstående “Die with zero” eller snarare die with 6 miljoner på kontot.

Ja, så dessa verktyg för nummer två finns också. För dig som vill läsa mer om: