Jag (mellan 30 och 40 år gammal) har börjat fundera lite på pensionen, och funderar på att gå i pension i formen av någon slags Lean FIRE/Barrista Fire när jag är runt 50-55 år gammal.

Men jag funderar lite på hur mycket jag borde spara undan för att nå mitt mål. Jag har sparat väl hårt (sparkvot >65% som värst) lite väl länge, så nu vill jag leva ett lite mer balanserat liv. Jag är inte rädd för att arbeta, men jag vill kunna känna känslan att jag -kan- sluta arbeta om jag vill, och ändå ha råd med mat och hyra, om än på gränsen.

Anta att jag är 50 år nu, och slutar jobba. Jag tar ut T som en klumpsumma.

Jag vill leva på 25 tkr/mån efter skatt (inflationsjusterat över tid), vare sig mer eller mindre, och detta tar jag ut från att sälja av från P+T (som ligger på ett ISK).

Jag är optimistisk och hoppas på att det inte kommer en stor börsdipp tidigt, så låt oss förenklat räkna med 4%-regeln: då behöver P+T vara 25*12/0.04 = 7500 tkr

…men det gäller från 50-64 års ålder, vid 65 års ålder kan jag börja ta ut allmänpensionen. Men då kommer jag ju att “gå över” min budget (och dessutom senare i livet, där jag förväntas vara i något mindre behov av pengarna)

Lösning: använd t.ex. 6% av P+T per år under åren 50-64 år, därefter 4%, så att 6% * (P+T) ~ 4% * (P+T) + nettoallmänpensionsutbetalningen.

Slutsats: Med 25 tkr = 6%/år behöver jag se till att P+T är 25*12/0.06 = 5000 tkr när jag når 50.

Ett rimligt månadssparande privat är därför så att privat månadsspar+tjänstepensionsavsättning, med en avkastning på säg 7% per år (för att täcka inflation och ISK-skatt), givet ett visst nuvarande startvärde, når 5 mkr när jag är 50 år gammal.

Givetvis är det inte en exakt vetenskap, då börsen är så pass volatil, och det är svårt att värdera allmänpensionen när första utbetalningen är 20+ år bort, men jag kan tänka mig att både senarelägga pensionen och jobba halvtid mot att inte behöva spara lika hårt under perioden tills jag går i pension (“slutar jobba heltid i ett krävande karriärsjobb”).

Tänker jag rätt, eller har jag gjort några uppenbara misstag i kalkylen?

”T” kan du med dagens regler tidigast ta ut från 55 års ålder. Vem vet vad som kommer gälla i framtiden. Inte lär det vara tidigare.

”T” måste enligt dagens regler tas ut över minst 5 år, med lika stort eller stigande belopp, givet att den inte är väldigt liten.

Skattekonsekvenserna av att ta ut ”T” över kort tid m.h.t. brytpunkt (30%->50%) mm kan göra idén att ta ut ”T” på över kort tid till ett ganska ineffektivt upplägg som kostar mer än det smakar. Beror på beloppens storlek.

Ah, just det, tjänstepensionssparandet är ju inget ISK utan beskattas hårdare… då blev det desto svårare att räkna på det hela. Åas blir skatten inte superhög om tjänstepensionen man tar ut “bara” är 20 tkr/mån (runt 17.5% idag, kan ju ändra sig i framtiden) och resten kommer från privat ISK.

Nu vet jag inte exakt hur gammal du är och vilka summor som du har sparat ihop. Men mellan 30-40 bast då finns det mycket att ge. Jobba mycket nu och tjäna så mycket som bara går, bra för pension och sparandet. Man ska leva här och nu men jag märker själv att några extrapass övertid inskränker inte på min livskvalité. Ledig det hinner man vara tillräckligt. Råkar du jobba för mycket är det bara till din fördel. Sluta jobba tidigare än beräknat är inga fel.

Problemet med att leva på sparkapital under pensionen är att man inte kan veta hur gammal man blir och riskerar därför att pengarna tar slut för tidigt. Den lösning jag valt är att skjuta upp all pension (T+A) tills den är så stor att man klarar sig enbart på pensionen och sedan ta ut denna livsvarigt. Då behöver du jobba och spara tills ditt privata sparande (P) är så stort att det kan täcka upp för tiden fram tills det är dags att ta ut pension. Du kan genom att experimentera på minpension.se räkna ut vilket år du kan börja ta ut pension och vet därför exakt hur många år P skall räcka till.

Invändningen brukar vara att man även vill lämna ett arv efter sig. Själv har jag inga barn och behöver alltså inte tänka på det, men för de som har barn kan det kanske vara bättre att kunna dela vidare överskottet medan man fortfarande lever och använda ovanstående metod för att kunna räkna ut hur mycket man behöver behålla för att använda själv.

Som andra också påpekat. Man kan inte ta ut en klumpsumma. Det är oftast vettigt att hålla sig under statlig skatt i varje fall också. Utbetalning på minimum tiden 5 år är ofta inte vettigt det heller då det ofta blir för mycket pengar och onödig statlig skatt.

Man försöker dessutom rejält att uppmuntra till att inte ta ut pension innan riktåldern som i ditt fall säkert är 69 eller så.

Det gör man genom extra beskattning på att idag 2025 ta ca 3500 Extra i månatlig skatt på uttag innan riktåldern på 35.000 eller högre brutto. Då får du cirka ca 24000 Kvar netto varje månad.

OM man höjer uttaget till 53.000 eller högre börjar du att dessutom få betala statlig skatt på överskjutande del av pensionen uttagen i förtid. Det är oftast vettigt att undvika om man inte har jättehög pension och får betala statlig skatt hur man än gör.

Du får fundera över hur du vill göra med tjänstepensionen…

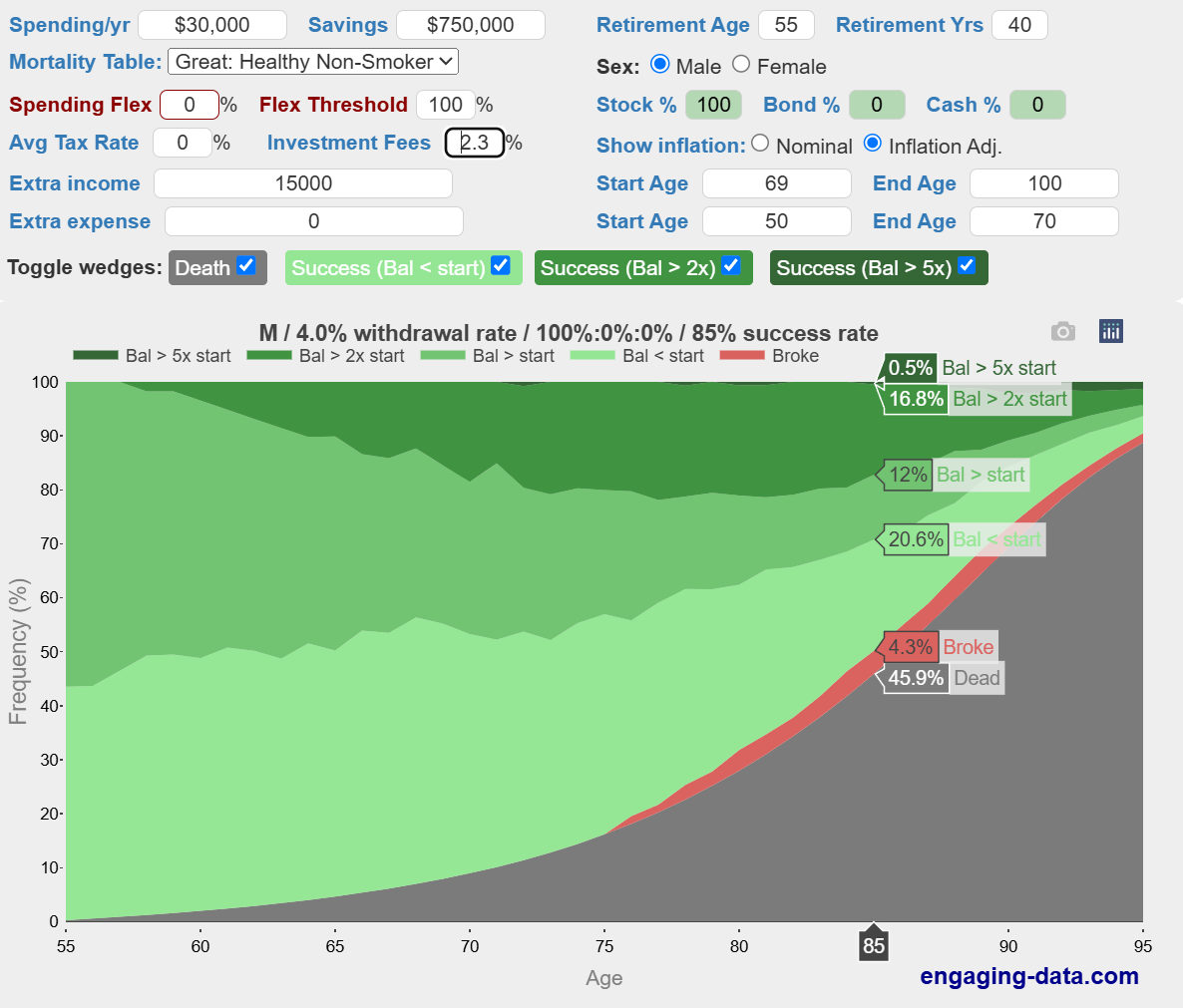

Din idee till avkastning på brutto 7% utan avdrag för inflation och ISK skatt är hyfsat rimligt. Jag skulle dock dra av 1 % för lite defensivt tänkande pga att du kanske inte har allt i USA som räknesnurran nedan förutsätter. Aktier 100% ger lägst risk att bli pank nån gång under pensionsperioden.

På den här hemsidan nedan kan man labba lite med en lättjobbad räknesnurra.

Man kan labba med hälsan och man kan labba lite med pension framöver som tillkommer och en del annat. Ex att minska uttag om avakstningnen sviktar. (inte testat det)

Det som trillar ut är sannolikheten för olika utfall.

typ, Risk att du dött vid viss ålder, Hur risk att du blir pank ökar med åren etc,

Jag sätter in följande som exempel.

Bra hälsa. ISK skatt + avgift 2,3% , ( fundera över om 1,3% vore vettigare) 100% aktiemarknad, Netto pengar in pension från 69 års ålder 15.000 US$ netto , Behov 30.000 US$ per år. Sparat belopp ( på ISK ) 750.000 US$

Modest risk att du blir pank innan 85 . Av från början 100 personer lever 54 personer och av dom är 4 personer panka…

Det jobbiga är att minpension.se inte låter en räkna på “sluta jobba” innan 55 år.

Slutar jag jobba vid 50 (då har jag ändå ~25 års pensionsinbetalningar) så sänker det ju pensionen om jag börjar ta ut tjänstepension vid 55 och allmänpensionen vid 69.

Det är inte något jag lägger värde i. Mina föräldrar reser upp alla sina pengar just nu och det har jag inget emot, så jag gör nog detsamma mot mina barn Jag ger hellre mina barn kärlek och en halvvettig uppfostran än pengar i handen.