Om du ska ha 30k i månaden i 15 år behövs väl lite krasst:

30 000 x 12 (månader/år) x 15 (år) / 0.7 (för summa som behövs innan skatt) = 7.7M

Någon med bättre koll kan justera parametrarna som behövs, men väldigt krasst duger nog den kalkylen. Pynta bara in det du vill ha efter skatt, och byt ut antalet år utefter utbetalningsplanen du tänker dig.

Det beror ju helt på vilken kostnadsnivå du (kommer att) ha och om du tänkt försöka gå tidigare i pension. Frågan är intressant och skulle kanske kunna redas ut i ett avsnitt. Det går dock inte att ange en nivå som ska vara rätt för alla.

Beror lite på vad man menar med att gå lite tidigare. Om du går tidigare än du kan ta ut din tjänstepension (i mitt fall 55 år), så måste du självfallet ha pengar utanför pensionssystem.

Att spara så mycket i pensionssystemet så din pension är över brytpunkten för statlig när du börjar ta ut är i de flesta fall inte optimalt (ta pengarna i lön och spara i isk eller liknande istället för extra pensionsinbetalningar).

Just nu finns det dock förslag från partier att öka skatten på isk, så kanske det blir mer fördelaktigt att spara via pensionsinbetalningar.

Simulera i minpension och titta i några skattetabeller….

Beror på. Jag är knappt 30, så frågan om när det räcker är sjukt relevant. 30k i pension låter bra just nu, och hade räckt gott och väl för mig. Slutar jag pensionsspara vid 30 är jag good to go med konservativ förväntad avkastning på tjpn. Dock snackar vi ju om 40 år. Tänk på hur mycket kronan har förlorat i värde sedan mitten av 80-talet. 30k i månaden när jag går i pension lär ju vara som 10k nu…

Jag har plan på att leva på tjänstepension från 55år så jag löneväxlar emellanåt. Just nu 4,4M i TJP och har 12år kvar till 55år. Nice om TJP är 8M om 12år

Räcker inte TJP att leva på under 10år toppar jag upp med pengar från frihetsportföljen.

Jo, men den här biten får jag aldrig ihop i FIRE-kalkyler heller. Om man räknar att komma till ett visst tal med avkastning inkluderat, kommer ju 30k i månaden fortfarande vara 30k nominellt 2066. Det kanske är för lite pengar där och då per månad pga inflation. Det vi kallar inflation inkluderar ju inte de viktigaste och vanligaste varorna som mat och energi, och dessa har ökat i pris långt mer än officiella inflationen.

Precis, man måste skilja på nominella och reala belopp. Därför man behöver inflationsjustera, dvs räkna i dagens penningvärde. Typ som minpension.se gör. (Sorry om jag missförstår dig!) Gällande inflation finns väl flera mått, men såvitt jag vet omfattar det vanliga kpif-måttet mat, bränsle och en bred portfölj varor/tjänster.

Jag har tagit ut 10k per månad att leva på senaste åren och känner inte att jag saknar något alls får nästan “tvinga” mig till att köpa saker bara för att nå upp till 10 000kr per månad detta inkluderar min brf avgift och allt. Så ja 10 000 efter skatt är jag nöjd om jag får ut.

Du betalar väl bara 30% skatt på avkastningen? De 7,7M SEK är redan skattade…

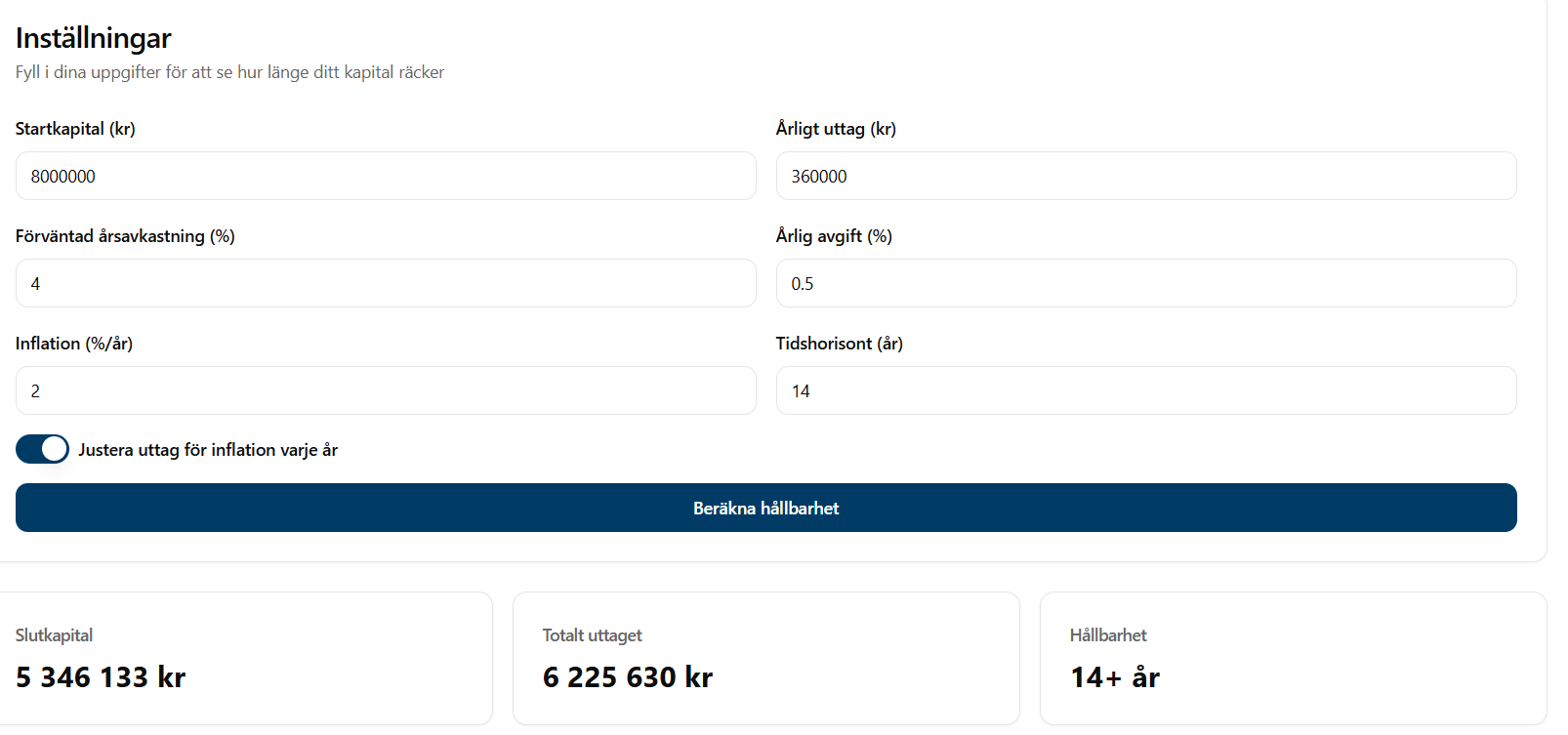

Bättre att använda en uttagskalkylator, om du använder t.ex. ISK så kan man förenklat räkna på 1% skatt… (egentligen första 300k är skattefria, sen 1,065 % på resten)

Det beror på var du tittar. I själva pensionsberäkningen utgår de från att du ska jobba med samma lön som idag + normal löneutveckling.

Jag är själv störd över att det inte går att t.ex. räkna med effekten av att vara tjänstledig i två år och sedan jobba vidare. Man behöver sitta och räkna i Excel vid sidan av för att kunna fånga upp sådant.