Jag sparar varje månad i ISK för att använda pengarna när jag går i pension. Jag började jobba sent i livet och har haft inkomst under genomsnittssvensken fram till för något år sen. Nu ligger jag lite över snittet. Jag närmar mig 50 år.

När jag använder ränta-på-ränta kalkylatorn är prognosen att mina besparingar på ISK är drygt 4 mnkr när jag är 65 år. Om jag går i pension då hur ska jag resonera angående uttag per år? (Sen kommer jag ha allmänna pension och tjänstepension, men med tanke på att jag började arbeta sent i livet är det blygsamma pengar.)

Vid FIRE är det många som räknar med 4%-regeln. Dvs att ta ut 4% av kapitalet varje år.

Med tanke på att man spenderar mest i början av sin pension bör väl procentsatsen vara högre än 4%?

Det finns kanske trådar på forumet som tangerar mitt inlägg. Ni får gärna hänvisa dit i så fall.

Nej, det är inte vad 4%-regeln betyder. 4%-regeln säger att när en årsutgift motsvarar 4% av ditt kapital så kan du börja leva på kapitalet och ta ut denna årsutgift, inflationsjusterat, och med väldigt hög sannolikhet inte vara ruinerad efter 30 år (utan tvärtom ha mer än vad du började med oftast). Första året blir det att du tar 4% av kapitalet, men övriga år kan det vara helt andra siffror eftersom kapitalet kan både sjunka och öka kraftigt pga marknaden.

Nä, det där stämmer väl inte heller riktigt. Första året tar man ut en summa som motsvarar 4% av kapitalet. Andra året tar man ut samma summa fast inflationsjusterat… osv.

Det här tolkar jag som att du tänker att man tar 4% av kapitalet varje år så ifall kapitalet sjunkit mycket år 2 så blir 4% betydligt mindre i kronor och ören år 2.

Så är det inte tänkt så vitt jag förstått det. Det ska inte ha någon någon betydelse vad som händer med summan av kapitalet varje år. Du kommer ta ut samma summa som år 1 (inflationsjusterat) varje år oavsett vad som hänt med kapitalet.

Siffran som kan ändras helt slumpmässigt och kraftigt är procentuttaget. Om kapitalet halveras första året kommer uttaget år 2 vara mer än 8%. Första året blir det att du tar 4% av kapitalet, men övriga år kan det vara helt andra siffror

OK, då förstår jag. Det kanske var det där med “siffror” (istället för siffra) och den indirekta kopplingen till kapitalets potentiella ökning och sjunkande som gjorde att jag tolkade som det som om du hänvisade till det faktiska uttaget i kronor och ören.

4% regeln av kapitalet år 1 bygger på att pengarna med mycket hög sannolikhet ska räcka i minst 30 år. (Notera att uttaget efterföljande år bara räknas upp med inflationen, inte som procent av kapitalet. Det är så den beräkningen är gjord)

Men om pengarna räcker i minst 30 år från du är 65 så är det ju tills du skulle vara 95 år. Och sannolikt med pengar kvar då.

Så det du verkar vara ute efter är mer att köra ner kapitalet i yngre år när man har kraften kvar att göra mycket. Tex använda upp det på 20 år till 85 år eller kanske ännu kortare? Eller om du vill lämna arv efter dig så kanske 4% / pengar kvar efter 30 år är rimligt?

Det är såklart svårt att exakt räkna på för det beror på många faktorer. Inte minst hur pengarna är placerade och vilken avkastning man då kan få med tolerabel volatilitet (att kapitalet krymper i tex en börskrasch) beroende på hur beroende man är av uttaget för livets nödtorft.

Nedan är tex en rätt enkel räknare du kan leka med för att klura ut vad som kan passa dig. Du kan ju lägga in det i kr även om det står USD. Resultatet blir samma i kr.

Finns många sådana på nätet som man kan testa för att landa i var som är rimligt uttag utifrån ens specifika situation och det man vill åstadkomma

Värt att poängtera att 4%-regeln är utformad med utgångspunkten att man börjar ta ut pengarna när man är 65, så att pengarna nästan garanterat kommer att räcka livet ut. Det är det den är designad för.

Vill du att sparkapitalet ska gå ner till noll (dvs konsumera allt)? Eller vill ha pengar kvar på kontot när du kilar vidare? Du kan ta ut ganska mycket mer varje månad om du siktar på noll vid tex 90 års ålder.

Vad du kan ta ut beror också på vilken avkastning ditt kapital får. Om du har ditt PPM i AP7-aktie så kan du räkna med i genomsnitt 11% avkastning per år, men med betydande sequence of return risk som kommer med börsens volatilitet. Då behöver du komplettera ditt PPM med pengar på banken som du kan använda vid börsnedgångar. Men givet detta kan du eventuellt ta ut mer än 4% om året från ditt kapital. Exakt hur mycket beror förstås på hur börsen tillväxer.

Som sagt, 4%-regeln bygger ju redan på att kapitalet får ta slut. Om man vill räkna med kortare livslängd än amerikanare på 90-talet, som studien utformades för, så kan man såklart ta ut något mer. Alternativt om man är bekväm med en högre risk. Jag har sett studier där man räknar med att kapitalet behöver räcka längre än 30 år, men inte så mycket där det behöver räcka kortare. Men ja, 4%-regeln räknar med noll vid 95, istället för noll vid 90.

Om du vet hur mkt pengar du vill ha efter skatt per månad så är det enkelt att först dra av pension efter skatt och sen fylla på från ditt privata sparande. Så ser du lätt hur länge pengarna räcker.

Se till att ditt önskemål om kapital och ditt sparande beräknas i nuvärde (dvs efter inflation) så att du inte jämför äppeln och päron (då pensionen beräknas i nuvärde).

Vad menar du med det? Trinitystudien man typiskt refererar till gav ju resultatet att både medel- och medianportföljen (75/25) efter 30 år med 4%-uttag var 8ggr större än initialportföljen, och det vore väl mystiskt om 5 år extra skulle dränera all dessa portföljer.

4%-nivån på uttag är vald för att historiskt ha haft 95+ % sannolikhet att portföljen inte var slut efter 30 år. Så om portföljen har tre spänn kvar efter 30 år räknas den som att den har klarat testet. Det handlar inte om medel- eller medianportföljerna, utan det handlar om att designa för värsta utfallet. Att räkna med att man inte får ett värre utfall än medianfallet anses traditionellt inte som god pensionsplanering. Så utgångspunkten för 4%-regen är att om pengarna tar slut efter 30 år och en dag så är det okej, men de får inte ta slut tidigare. Det faktum att medianportföljen har en massa pengar kvar är en konsekvens av detta, men är irrelevant för studiens uttalade mål. Den handlade aldrig om att man ska ha kvar sina pengar, utan om att de inte ska ta slut för tidigt, och man valde 30 år eftersom någon som pensionerar sig vid 65 inte har en så stor chans att leva längre än 30 år.

Vill man att pengarna inte ska minska efter 30 år så har man en mycket högre risk att misslyckas om man tar ut 4 %. Det brukar väl anses att någonstans i närheten av 3,5 % är vad man behöver ligga på för detta (med 95 % historisk sannolikhet), taget ut minnet.

Jo, men det blir ju fortfarande hög sannolikhet efter 35 år också, sannolikheten för dränering vid 35 har gått från 0-2% till kanske 0-3%. I slutvärdesanalysen i trinitystudien hade t.ex den sämsta 75/25-4%-portföljen mer kapital efter 30 år än vid start

Nu pratade jag om ursprunget för 4%-regeln, vilket är Bengens studie och inte Trinity-studien, men det är inte så viktigt. Däremot förstår jag inte riktigt varför du pratar om 35 år? Vem har sagt något om att pengarna ska ta slut efter 35 år? Vad jag påpekade var att 4%-regeln är designad för att man inte ska få slut på pengar förrän efter 30 år. Detta i respons till någon som sade att om man kan tänka sig att pengarna tar slut efter 25 år så kan man ta ut ”ganska mycket mer” än 4 %.

Sedan är det såklart så att om man efter ett tag ser att man har ökat sina tillgångar istället för att minska dem så kan man höja sitt uttag efter hand, men det är ju inget man kan räkna med innan man börjar, om man nu vill göra som Bengen och se till att man klarar de värsta utfallen.

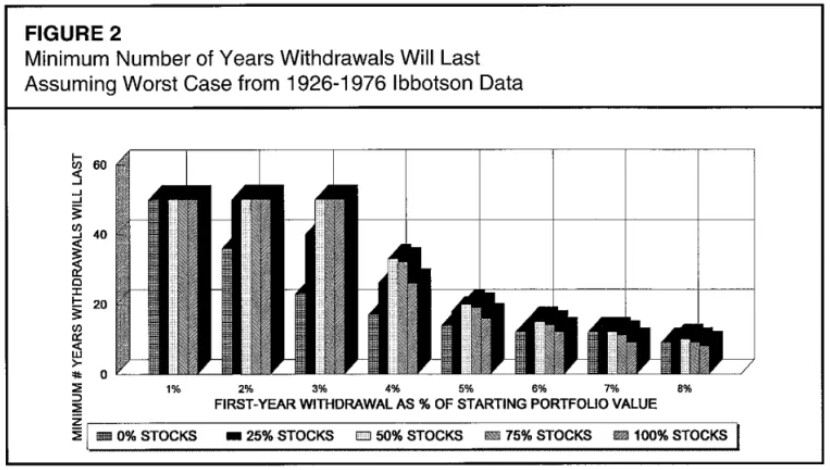

Den här bilden från Bengen-studien indikerar till exempel att man inte kan höja till 5 % och räkna med att det räcker i 25 år.

Jag tolkade dina siffror kring 90 resp 95 som translationer av 30 resp 35, och att 35 år med 4% skulle leda till dränering med långt högre sannolikhet. Men nu är jag med på vad du menar, 30 år innan man såg 1 sampel av dränering i den specifika datasekvensen.

Ah, nä, TS pratade om att gå i pension vid 65, så 95 års ålder innebär 30 års uttag (som 4%-regeln utgår ifrån), medan inlägget jag svarade på talade om 90 års ålder, vilket innebär 25 års uttag.

Tack för alla inlägg!

Nu tror jag att jag förstår 4%-regeln bättre.

Enligt minpension.se prognostiseras att jag får vid 65-år. (Jag vill inte jobba längre än så.)

allmän pension 14k/mån

Tjänstepension 4k/mån

Det är ju klurigt att veta hur mycket pengar jag behöver per månad.

Hoppas kunna resa en del och bo utomlands en del under vinterperioden samt ägna mig åt mitt stora intresse golf.