Jag arbetar på ett företag där jag för närvarande får ca 10 000 kr/mån i ITP-pension. Antar jag att jag ska;

Öka besparingen med 2 % per år (vet ej om de är rimligt)

Ha 7 % avkastning

Spara i 25 år till

Så får jag fram att värdet kommer vara ca 9 400 000. Kan man då om man leker med tanken att man vill hålla kapitalet konstant bara plocka ut avkastningen och leva på det ? Det motsvarar ju 650 000 kr/år, vilket ändå borde vara en del pengar om 25 år antaget att inflationen är 2 % i genomsnitt blir det ju motsvarande 390 000 kr/år i dagens värde innan skatt…

Jag är inte ute efter någon “FIRE” eller liknande, men skulle exempelvis kunna tänka mig byta bana och arbeta med något helt annat lågavlönat arbete på timmar och få mer tid att annat roligt.

Du kan inte välja specifika belopp att ta ut utan du väljer när du börjar ta ut och under vilken period du ska ta ut. Då räknas det fram vilket belopp det blir.

Går att simulera detta med verktygen på minPension.se

Exakt så funkar det och simuleringarna på minpension.se är bra och korrekta, du kan lita på dem s.a.s. Jag har suttit och gjort massor med sådana fram och tillbaka för att se hur utfallet blir med olika input.

Låt oss säga att ditt antagande är korrekt, att du om 25 år har 9.4 MSEK sparat där (fondförsäkring). Beroende på villkoren i denna ITP (är det enligt ett Kollektivavtal?) så kan du börja ta ut denna pensionen vid ålder x (t.ex. 55 år).

Du kan simulera på minpension.se hur dina antaganden kommer utspela sig i utbetalningsfasen, t.ex. om du vill åstadkomma att du precis slipper betala statlig skatt på ditt ITP uttag (med dagens penningvärde och gränser.)

Ett problem är att som reglerna är idag, är det omöjligt att ändra utbetalningen du bestämt. Det finns ingen återvändo och det går inte att pausa det heller. Det finns förslag framförda sen några år att man ska kunna få pausa sin ITP, precis som den allmänna fungerar idag.

Den är oerhört flexibel. 25-50-100% valfritt, PPM för sig och du kan pausa den precis när/hur du vill. Min gissning är att regelverket (nån lag tror jag det är) kommer ändras framöver så att när det är möjligt för dig att börja ta ut din ITP, kommer den att vara pausningsbar precis som statliga pensionen är idag.

Du kan då hitta dig ett nytt jobb om/när du vill och pausa ITP så att de pengarna ligger kvar och växer mer & längre under tiden du har en lön att leva på. Valfrihet = frihet!

Jag anser att det här kommer att ske för att uppmuntra äldre att jobba mer/längre om de kan och vill. Luckra upp fastlåsningar på arbetsmarknaden och nyttja “the workforce” bättre för Sveriges väl och ve.

Nu är det här ju ITP fonder så man kan inte göra så men svaret vore nog: belåna portföljen och använda det lånet till årets inkomst, sen när börsen gått upp igen sälja av lite och återbetala lånet.

Du får korta ner försäkringen (dock inte de första 5 åren om du inte har ett efterlevandeskydd, då krävs en hälsodeklaration) (så att man inte kan maxa utbetalning för att man blir sjuk exempelvis)

Jo du missförstår kanske en del men inte principen.

Om du ska öka insättningen med 2% så får du se till att öka lönen med 2%. Känns ju fullt möjligt åtminstone nominellt. Realt utan inflation kan det såklart bli lägre. Åtminstone senare i karriären när löneökningar tenderar att bli lägre.

Inom ITP måste man (som född 1979 eller senare) ha 50% av avsättningen i traditionella försäkringar (typiskt 50/50 aktier/räntor, åtminstone i unga år). Den delen kommer att ge lägre real avkastning. Säg åtminstone 4% över tid borträknat inflation lite beroende på vilken Trad man väljer.

Andra 50% kan du ha i fondförsäkring där det kan vara rimligt att räkna med 7% real avkastning över så lång tid.

Sen för att räkna över en hel karriär så kommer trad försäkringen att sänka risken när man närmar sig pension. Likaså i fondlösningen om du har en generationsfond som ökar räntedelen automatiskt. Alltså kan du få lägre avkastning på slutet än i börja.

Mellan tummen och pekfingret skulle jag säga att man kanske kan räkna med 5% real avkastning över tid totalt för båda lösningarna. Det ändrar såklart kalkylen en del.

Sen när det gäller uttag så fungerar det så att en viss andel av innehaven säljs av varje månad i fondförsäkringen. Så om du har ut på 20 år (240 månader) så säljs 1/240 del av första månaden, 1/239 del andra månaden … till 1/2 näst sista månaden och 1/1 (allt) sista månaden. Alltså det går på innehaven inte värdet. Om börsen går ner så går ens pension/utbetalning ner.

Med Trad är det en mer komplex beräkning där det också finns ett visst garanterat kapital och i en hel del fall garantier att pensionen/utbetalningen max kan gå ner typ 5% från ett år till ett annat.

Ovanpå tjänstepensionerna så har du inkomstpension och PPM. Inkomstpension lär inte ha hög avkastning utan styrs av lönerna i Sverige. PPM är fondlösning så där kan man få högre avkastning mer som ITP fondlösning.

Bästa sättet att få en bild av pensionen är att göra en simulering på Minpension. Där kan du också testa med att lägga in vad som händer om du har ett avbrott i arbetet eller går ner på deltid tex. Då kan du få en bild av hur det skulle se ut ungefär om du byter bana. Testa och se om deras simulator ger dig möjligheten att räkna på det du vill.

Här kommer en dum fråga… Men frågar man aldrig så lär man sig aldrig.

Varför vill man inte plocka ut så mycket som möjligt av sin pension så snabbt som möjligt? Om allt inte spenderas kan man ju stoppa in dem i ett sparande och ha mer kontroll över pengarna än om man låter de ligger kvar?

Jag har också funderat på detta och blir inte klok på hur man ska tänka.

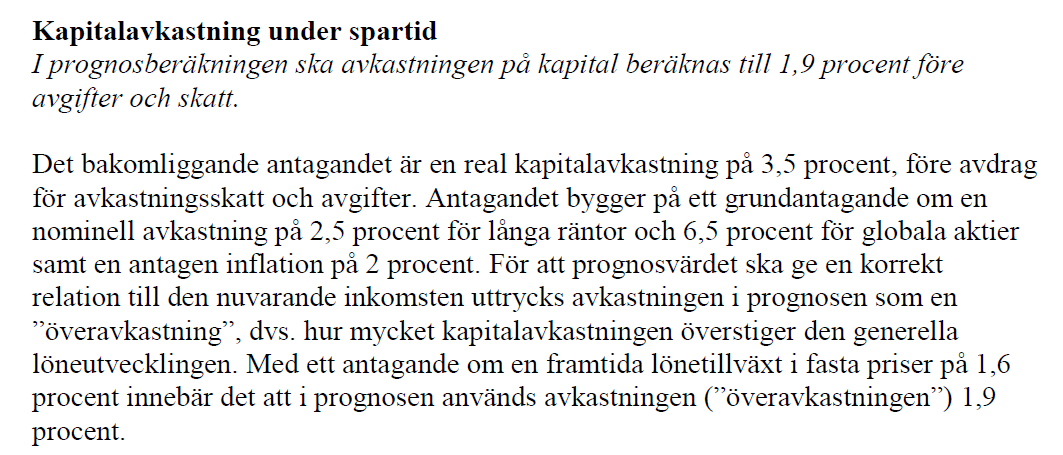

På beräkningarna på min pension så räknar dom med avkastning på 1,9% vilket kanske är rimligt på allmänna pensionen men inte tjänstepensionen? Prognosen ser ju bra ut om jag jobbat hela tiden - men på inget sätt extremt bra (säg få 60% av lönen). Alla här på forumet säger ju dock att 1,9% är rimligt?

Har också en avsättning på 10k och ca 35 år kvar till pension. Mer än hälften av pensionen är tjänstepension redan nu och nästan allt är placerat i en global indexfond (har inte kollektivavtal).

Det första är skatten. Om du hamnar över brytpunkten för statlig skatt men kan hamna under om du väljer annan uttagsperiod så kan det vara vettigt att göra så.

Sen är inte alls lika duktiga på att hålla i sina pengar. Får de ut sin tjp direkt och ska lägga på banken så är risken att de gör av med pengarna för snabbt. Men det beror på individen, familjesituation etc

Tack! Detta har jag letat efter! Framgår inte (när jag skummade) hur de räknat fördelning mellan tjänstepension, allmän pension och premiepension? Lär ju bli enorm skillnad om man har 10% aktier vs 60%.

Tjänstepension och premiepension är det som dessa standardprognoser avser (och räknar man baklänges så är antagen allokering 25/75 i ränta/aktie). Inkomstpensionen i den allmäna pensionen är kopplad till reallöneutvecklingen i samhället, och antas både på samhällsnivå (vilket påverkar hur ditt hittills inarbetade inkomstpensionspott växer) och i individprognos (utveckling av hur mycket du sätter in) vara 0%.

Bra svar & info i denna tråden, jag lärde mig nåt nytt här också Högaktuellt ämne för mig, det här är nåt jag behöver räkna på och få mer detaljkontroll över nu. Jag har ITP2 med s.k. frilagd premie och eftersom jag är 55+ är det möjligt för mig att ta ut det här (eller delar av det) när jag vill eller behöver fr.o.m. nu. Frågan är förstås: när vill jag det… och exakt varför.

I vilket fall: en viktig poäng med simuleringarna på minpension.se är ju att alla summorna pengar ska ses vara i dagens penningvärde och direkt jämförbara med den lön man har nu.

Det man vill förstå är ju vilken livsstil/standard man med hög sannolikhet kommer kunna upprätthålla långt in i framtiden när man inte längre (löne)arbetar.