Jag funderar lite över hur mycket pengar det egentligen blir om jag som har kap-kl slutar jobba vid 55 och då bara har jobbat 27 år i regionen och inte till 62 års ålder eller vad det nu är som krävs för full förmånsbestämd del.

Vad händer med den förmånsbestämda delen av tjänstepensionen om man slutar jobba vid 55 och lever på andra pengar fram till man är 65-68 innan man börjar ta ut den? Hur beräknar man?

Min misstanke är att när jag slutar jobba låses pengarna in i en livränta vilken kanske baseras på 55% av min lön över brytpunkt gånger 27/30 (andel år jag jobbat) och att min lön över brytpunkten baseras enligt 5-7-9 regeln vid den tid jag slutar jobba, dvs de bästa av mina jobbår från 47-53 års ålder?

Hur räknas det in att man inte jobbat till minst 62 års ålder?

Misstänker att jag är helt ute och cyklar nu?

Räknas livräntan upp något när jag inte jobbar eller blir siffrorna låsta?

Googlat en massa men misslyckas med att hitta information om detta.

Jo, jag har mixtrat en massa med simulatorn där men den ger mig i stort samma siffra på den förmånsbestämda delen av tjänstepensionen vare sig jag skriver in att jag vill sluta jobba vid 55 års ålder eller 62.

Så jag tänker att jag skulle vilja räkna själv men då måste jag ju fatta hur man ska räkna.

Jag har lagt ner mycket tid på att få fram svar på din fråga men avseende mitt avtal, jag tillhör KTP2.

Det är rent ut sagt omöjligt. Det går inte påstår både Folksam och avtalat (som har hand om ITP2, väldigt likt mitt Avtal)

Det enda dom kan hjälpa mig med är att beräkna ur det skulle slå om jag slutade inom en snar framtid.

Om jag skulle arbeta fram till 65 år så säger prognosen att jag får ut 10 568:- i månaden livet ut.

Jag kan maximalt komma upp i 278 månader av 360. Jag har hitintills kommit upp i 145 månader.

Om jag skulle sluta i december -24 så har jag fått till svar att fribrevsvärdet skulle bli en månatlig utbetalning på ca 5 300:- livet ut.

Längre än så har dom ingen möjlighet att räkna på.

Inte svar på din fråga men någonting att förhålla dig till.

Jag har pratat med banken som har hand om våra pensionspengar (då min region nyligen slutat ha egna pensionskunniga och istället hänvisar till banken).

Banken säger ungefär likadant som Folksam sa till dig, det går inte att räkna på och det finns ingen algoritm eller formel, vilket jag måste säga är väldig väldigt konstigt, hur räknar banken då ut det och hur ska man då kunna ifrågasätta riktighet i något som någon säger? Är det en subjektiv bedömning?

Det erbjudande jag fick var att prata med en pensionsrådgivare (vilket kostar 5 000 kr). Men det var oklart vad ytterligare en sådan skulle kunna bidra med (och jag är för snål för det).

Jag vill ju bara ha en tydlig instruktion hur man ska räkna, själva räknandet tror jag att jag reder själv.

Håller fullständigt med dig!

Klart det finns en formel men man måste bara hitta på den person som känner till den.

Jag har pratat med flera pensionsrådgivare på Folksam angående frågan men ingen har hitintills lyckats förmedla den.

Ett fribrev (samma i ITP2 som jag har), räknas upp med inflationen, bara. Och vad den eg blir varje år (KPI ökningen) är ju okänt. Ingen kan räkna ut det.

För fribrev är det alltså summan som ligger i fribrevet som räknas upp med inflationen. Om jag inte missförstått det (trots väsentliga ansträngningar senaste 3 mån…)

Återkommer med lite mer info runt det här, måste dubbelkolla lite. Obs att jag har bara koll på ITP2.

Välkommen in i myllret med förmånsbestämd pension.

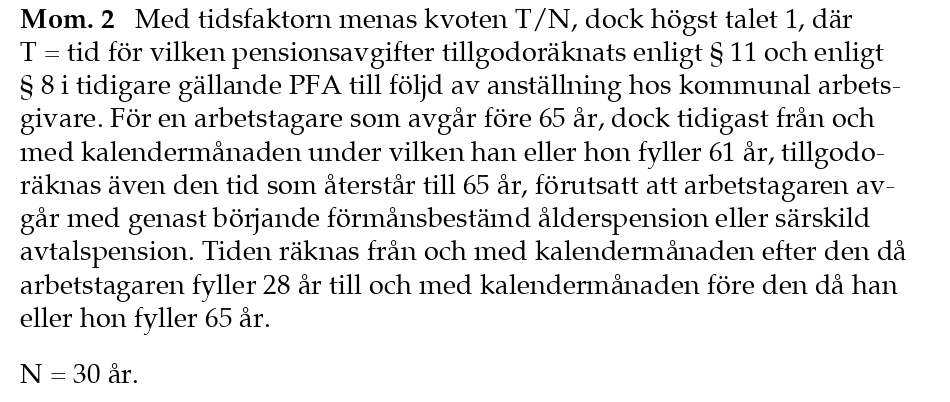

I KAP-KL krävs 30 års arbetstid, men om du slutar tidigare så läggs åren som är kvar till 65 på det. Så slutar du vid 55, då är det 45 år tidsfaktor som gäller. Om du slutar från 61 och har uppnått 30 år läggs inte de kvarvarande åren till 65 på i beräkningen.

Jag tolkar det som att livräntan årligen räknas upp med prisbasbeloppet, men jag har inte läst på i detalj.

Jag lägger med en länk till avtalet resp. ett inlägg jag gjorde i samband med valet. Din pensionshandläggare i regionen/kommunen borde kunna förklara alla detaljer och räkna på hur det blir just för dig.

Jag skulle i sig tro att minpension gör rätt.

Däremot vet ju inte den hur framtiden gestaltar sig.

Det du skulle kunna prova är att ändra förutsättningarna map avkastning. Och prova med dels 0% och dels 20% och se vilken skillnad det blir. minpension gör väl något antagande där. Men men är årlig avkastning väldigt hög borde det som kanske bara följer prisindex utvecklas sämre.

Går kanske ställa en fråga till dom.

Att du får ganska lika med defaultinställning beror nog på att det inte spelar så stor roll.

Tack alla för input!

Paragraf 27 i avtalet du bifogade där Monica och med hjälp av några andra paragrafer i dokumentet så går det ju ändå att räkna lite på det och så får jag fortsätta simulera på minpension!

Precis, jag har samma uppfattning.

Sammaledes med Alectas räknesnurra för ITP2 förmånsbestämd (inloggat läge).

Förmånsbestämd pension innebär simuleringar, det går inte att bokstavligen räkna ut framtiden. Säg att du är 55 och har förmånsbestämd pension i % av “slutlön”. Vad din framtida lön blir (när du är 65, eller 62+1 mån m ITP2 t.ex.) vet ingen. Lika lite som nån kan veta vad KPI siffran blir närmaste 10 åren.

Simuleringarna bara låtsas att “framtiden är nu” och att inflationen sålunda är noll, d.v.s. alla siffror är i dagens penningvärde/köpkraft. Men så är det också så jag vill se siffrorna för att som vanlig människa s.a.s. förstå. Hur det egentligen kommer bli för en med pensionsinkomsten när man är 75 (55 nu) kan ingen räkna ut.

Det allra svåraste, osäkraste, scenariot är det som TS frågade efter: om jag har 100% förmånsbestämd pension, slutar hos min AG vid 55 år (= den hamnar i fribrev som bara är inflationsskyddat), och sen väntar med att ta ut den tills jag är 65 – lever på mina besparingar i 10 år först – vad blir den pensionen då i månaden? Det går inte att räkna ut.

En annan liknande fråga är om man ska ta ut sin förmånsbestämda pension tidigare (före 65) och istället spara sina ISK-pengar och låta det “ägget växa” i 10 år. Tjänar man på det? Går inte heller att räkna ut. Jag tänker göra så, för det är logiskt för mig som simuleringarna ser ut nu. Dessutom tänker jag komprimera det uttaget till ca 6 år om en viss framtid utspelar sig för mig.

Men jag kan inte räkna ut det, typ “Hur mycket pengar kommer jag “förlora” genom att bränna min förmånsbestämda pension i förtid på detta sättet”? Det går inte. Alectas simuleringar finns ju, men det blir inte alls så, inte de summorna, i framtiden.

Det är nog smartare rent teoretiskt att låta sina pengar växa på isk istället.

Mitt problem blir att jag (troligen) kommer ha för stor hög med löneväxlingspengar och det känns så onödigt att hamna i att betala för mycket statlig skatt på dem så det hade känts bra att plocka ut dem först på då kanske 10 år och sen veta att det ligger en förmånsbestämd del av tjänstepensionen kvar och väntar.

Men jag är 45 nu, jag ska räkna noggrannare när det närmar sig. Mycket vatten hinner rinna under broarna innan det är dags och allt är ju minst sagt lite osäkert och oroligt i världen just nu så vem vet vad som hinner hända!

Började bara kika på det här för att jag fick en så stark känsla av att jag inte vill bli bitter och jobba till 100 års ålder och vinna tävlingen om mest pengar på isk när jag dör.

Men jag hinner omvärdera ett par gånger till!

Kanske. Det är oklart. Jag tror ju att det är så m.a.p. förmånsbestämd TJP, men att räkna på’t går inte riktigt för hur Alecta egentligen gör är opakt. Spec svårt om allt ligger i ett ITP2 fribrev några år innan uttaget påbörjas.

För delar av ens TJP som är premiebestämd och inte ligger hos Alecta utan som kapital i fonder, är det en helt annan sak. Där kan passiv tillväxt i många år (~10) tills man fyller 67 och den lägre skatten (förhöjda grundavdraget) inträder, löna sig bra.

Oklart här var dessa “extra” löneväxlingspengar hamnar. I en fondförsäkring eller i en trad.försäkring? El nåt annat?

Vad du menar med för mycket statlig skatt förstår jag inte heller. Kanske du menar nåt runt att pensionen blir så hög senare (67+) att du hamnar över brytgränsen till statlig skatt, om du tar ut allting livsvarigt. Då är logiken att ta ut en del TJP tidigare, isf.

Men min poäng runt detta är att förmånsbestämd del är den som isf ska tas ut först och på kortare tid och fondförsäkringarna ligga kvar längre (och växa till sig). Denna taktik innebär dock att man måste sluta jobba. Den %-andel som TJP uttaget motsvarar.

Håller med dig; du har 10 år kvar till 55 när du kan räkna på detta med mer precision o bättre verktyg!

I KAP-KL får jag inte ta ut min förmånsbestämda tjänstepension förrän tidigast vid 61.

Börjar jag ta ut min löneväxling kan jag inte avbryta den.

Brytpunkten för statlig skatt för 66+ är år 2024 strax under 700k per år.

Väntar jag alltså med att gå i pension till 61 och då tar ut både den förmånsbestämda delen av tjänstepensionen och löneväxlingen (även om jag då sätter den på 20 år) så kommer jag över den vanliga brytpunkten för statlig skatt och det fortsätter sen när jag blir 66+.

Känns ju lite onödigt. Man tänker ju att man vill ha nytta av sin löneväxling och inte låta en stor del av den gå vidare till farbror staten.

Så då tänkte jag att om jag tog ut den där löneväxlingen först, vid 55, så får jag fler år utan jobb OCH slipper betala statlig skatt.

Men frågan om hur man kan räkna på den där förmånsbestämda tjänstepensionen i KAP-KL kvarstår och får nog kvarstå i tio år till

(Min löneväxling har jag i länsförsäkringar global index så där finns så klart en risk men den känner jag mig beredd att ta fram till om 10 år. Den del av tjänstepension jag får råda över själv ligger också i global indexfond.)

Nu är jag inte expert på detta avtal MEN (såvitt jag förstått) det som är viktigt att tänka på att SLUTLÖNEN bestäms av de 5 bästa åren inom ett åldersspann ex 55-62 (kommer ej ihåg exakt). Utifrån detta gissar jag att slutlönen kan anses som låg om man inte jobbar tills åldersspannet tar slut (men jag kan ha fel)

Det kan inte vara reglerna kring lönekapning du tänker på?

Det kan innebär att man inte alltid får tillgodogöra sig fulla lönehöjningar efter 60 år.

Det är helt enkelt maximala %-satser som sätter stopp för det.

Om man tex löneväxlar så ska man avsluta det innan fyllda 60 år för att få upp lönen så mycket som möjligt i och med att det finns begränsningar därefter.

Nej inte lönekapning. En bekant till mig blev långtidssjuk kring 55-56års ålder samt ville gå ned i lön med ca10% strax före 60års ålder pga tidigare långtidssjukdom. Långtids-sjukdomen påverkade ej slutlöneberäkningen tack vare gruppförsäkring av AG. Hade hon gått ned i lön med 10% så hade hon nästan halverat sin förmånsbestämda pension enl AG o facket. Dvs hade hon nästan halverat sin lönedel över 7,5 inkomst-basebelopp genom att gå ned till 90% tjänst.

Då gissar jag att det handlar om det som jag uppmärksammat.

Jobbar man fullt fram till 65 år och har lön över 7,5 inkomstbasbelopp (65% avs till pension) och dessutom kommer upp i 360 månader i avtalet så ger detta en fantastiskt fin pension.

Däremot slår man sig hårt om man går ner i tid eller slutar tidigare om man inte kan ta del av kollektiv slutbetalning eller deltidspension förstås.

Det är just detta beräkningsunderlag jag håller på att stånga mig blodig av för att få fram.

Vad kostar det mig om jag trots ovanstående väljer att gå vid, säg 60 år?

Verkar vara helt omöjligt…

Inte ens PTK eller Fremia som är avtalsparter och har förhandlat fram pensionsavtalet kan hjälpa mig…

För mig känns det helt absurt faktiskt!

Att jag som individ inte ens får tillgång till hur det skall beräknas enligt avtalet om jag inte jobbar heltid fram till 65 år…

Hur mycket jag behöver i eget sparkapital går alltså inte att få fram.

Jo jag har fattat det så att den förmånsbestämda delen bestäms av de fem bästa av de sju sista jobbåren förutom de allra två sista. ”5-7-9 regeln” (eller ”9-7-5-regeln”).

Dvs, slutar man jobba vid 65 så är det de bästa fem åren mellan 57 och 63. Typ. Men man måste också ha jobbat 30 år där man börjar räkna från 28 års ålder.

Men det är så som jag förstår det också så att om man slutar jobba (eller byter jobb så att man inte samlar in mer pension till just kap-kl) så låses detta i en ”livränta” som bestäms just på samma sätt, dvs de 5 bästa av de 7 senaste arbetade åren förutom de 2 sista. Men gånger färre år då (t ex 27/30 jobbade år).

@Alexca jag håller helt med, det är faktiskt ganska absurt.