Jag är just i brytpunkt mellan statligt anställd och 100%pension så har just fått papper fr SPV för pensionsansökan. Kan meddela att utbetalningen av tjänstepensionen baseras på de sista fem åren i ditt arbetsliv… Kan vara bra bra för dig att känna till om du kanske är långtidssjukskriven eller utförsäkrad fr FK efter lång tids sjukdom…det blir alltså inte ett snitt av ditt arbetsliv…

5 gillningar

Antar att det är samma regler som för ITP2 då?

Jag har funderat på det och det är ju lite lurigt.

Säg att man haft ett välavlönat jobb under större delen av sitt arbetsliv, och toppar på 100 kkr/mån. Sedan blir man av någon anledning av med det jobbet när man är 50-55 år och får ta ett jobb med tex 50 kkr/mån fram till pensionen.

Då kommer ITP2-tjänstepensionen baseras på den lägre lönen man haft under de sista arbetsåren innan pensionen. Så den höga lönen man hade under större delen av arbetslivet kommer inte vara “till nytta” för tjänstepensionen.

(PS. ITP2 innehåller också ITPK som inte är förmånsbestämd och betalas in som en procent av lönen och får placeras fritt. Så den nyttan har man av att ha haft en högre lön tidigare. Men det är ju den mindre delen av ITP2-tjänstepensionen.)

Jag antar att du syftar på den förmånsbestämda delen av den statliga tjänstepensionen. Den är en mindre del av helheten.

1 gillning

Nej, det är inte fullt så illa. Har du jobbat heltid i X år så har det betalats in Y kronor redan.Vill du veta hur det ser ut för dig i en viss situation rekommenderar jag dig att ta kontakt med Alecta så kan de räkna ut det åt dig.

Jag delar inte din åsikt. Det kan bli en rejäl hacka. Säg att du är född 1959 och har en lön på 60 tusen och full intjäning. Då blir det ca 8500 kronor/månad.

4 gillningar

Ok, men du menar att för ITP2 är det så illa som jag beskrev?

Men för tjänstepensionssystemet i trådsstartsinlägget är det bättre? Och i så fall, hur fungerar det då?

Jag baserar mitt inlägg på följande information som jag saxat idag fr skriftlig info s

om kom idag fr SPV. Tack Monica för att du engagerar dig och förklarar…

5 gillningar

Kan bara hålla med om att den förmånsbestämda delen av den statliga tjänstepensionen är bra. Gick i pension förra året vid 62,5 års ålder och maxar, som man kan välja att göra, den pensionen innan 65, vilket ensam (tar inte ut någon annan pension innan 65) ger mig en pension strax under brytpunkten för statlig skatt. Nackdelen med att göra det är högre skatt innan riktåldern och att den pensionen, som är livsvarig, blir lägre efter 65. Men jag behöver då ha "oturen att bli typ 93 innan jag går back på att maxa den innan 65 och det kan jag verkligen ta. Den pensionen räknas dessutom upp med inflationen så den höjdes nästa 10 procent från och med 2024. Är egentligen inte särskilt beroende av pension men det känns bra att minska risken för att den delvis brinner inne om jag inte har “oturen” att uppnå nära tresiffrig ålder!

2 gillningar

Jo, men du har du ju haft turen att få perfekt utnyttjande av den förmånsbestämda tjänstepensionen. Då är den väldigt trevlig, håller med om det.

Men trådstarten handlar om fall där personer inte råkat få en lika bra situation.

2 gillningar

Ja när det gäller itp2 för mig så finns det som jag förstår det åtminstone alltid ett fribrev “kvar” på hyllan även om jag inte skulle maxa lön. Men viktigt att stämma av individuellt vad som gäller.

Det jag avsåg var att det är en del av avsättningen till tjänstepension. Det är det ju rent faktiskt så att avsättningen består av flera delar. Min kommentar avsåg frågans formulering, inte frågan om beloppsstorlek på själva pensionen i slutänden. Sedan beror ju frågan om beloppsstorlek i pensionen på födelseår samt förutsätter att man tillhör avd 2. Det som TS skriver om är inte riktigt generellt. Det är å andra sidan ganska typiskt för just pensionsfrågor.

1 gillning

Har ITP2 och har aldrig sett nå’t av det som TS beskriver. Gäller bara SPV?

Frågan som TS beskriver handlar såvitt jag förstår om statligt anställda födda före 1966. Det handlar alltså om en ganska snäv grupp och inget som gäller generellt alls.

Du kanske syftar på “frilagd premie” här? Alltså en s.k. 10-taggar lösning i ITP2? Isf har du ganska rätt, det är en mindre del.

För den som har 100% trad. försäkring i ITP2 är situationen annorlunda. Bara Alecta kan hjälpa dig räkna. Logga in där hos dem och använd räknesnurran först och främst, det hjälper mycket att få en bra hum om hur det kommer bli.

EDIT: nä du skriver ju “statliga tjänstepensionen”. My bad. Den vet jag ingenting om hur den funkar. Jag har ITP2 själv.

Har aldrig räknat med att få en hög pension, men jag som hade tänkt roa mig med att resa jorden runt de sista 5 åren kan alltså räkna bort tjänstepensionen?

Nej, det handlar om att den förmånsbaserade delen av tjänstepensioner i vissa avtal baseras på lön under senaste 5 år i anställning.

Om du är iväg och seglar i 5 år är du förhoppningsvis inte fortsatt anställd.

Så det jag fortf inte fattar här i denna tråden är dess titel: “Tjänstepensionen baseras på dina sista fem år i ITP2”

Funkar ITP2 verkligen såhär för någon åldersklass?? Inget jag har varit medveten om. ![]()

![]()

Jag har själv ITP2 och en förmånsbestämd del, men vad det har med statlig TJP och SPV att göra, fattar jag inte. Vad missar jag?

Tjänstepensioiner består av olika delar (förmån respektive premiebestämd), som dessutom kan ha upplägg vad gäller inbetalningar och utbetalningar som beror på födelseår. Det du måste göra är att gå in på lämpligtvis minpension och se vilka delar du har i dina tjänstepensioner, och där följa de länkar etc som finns som beskriver respektive del.

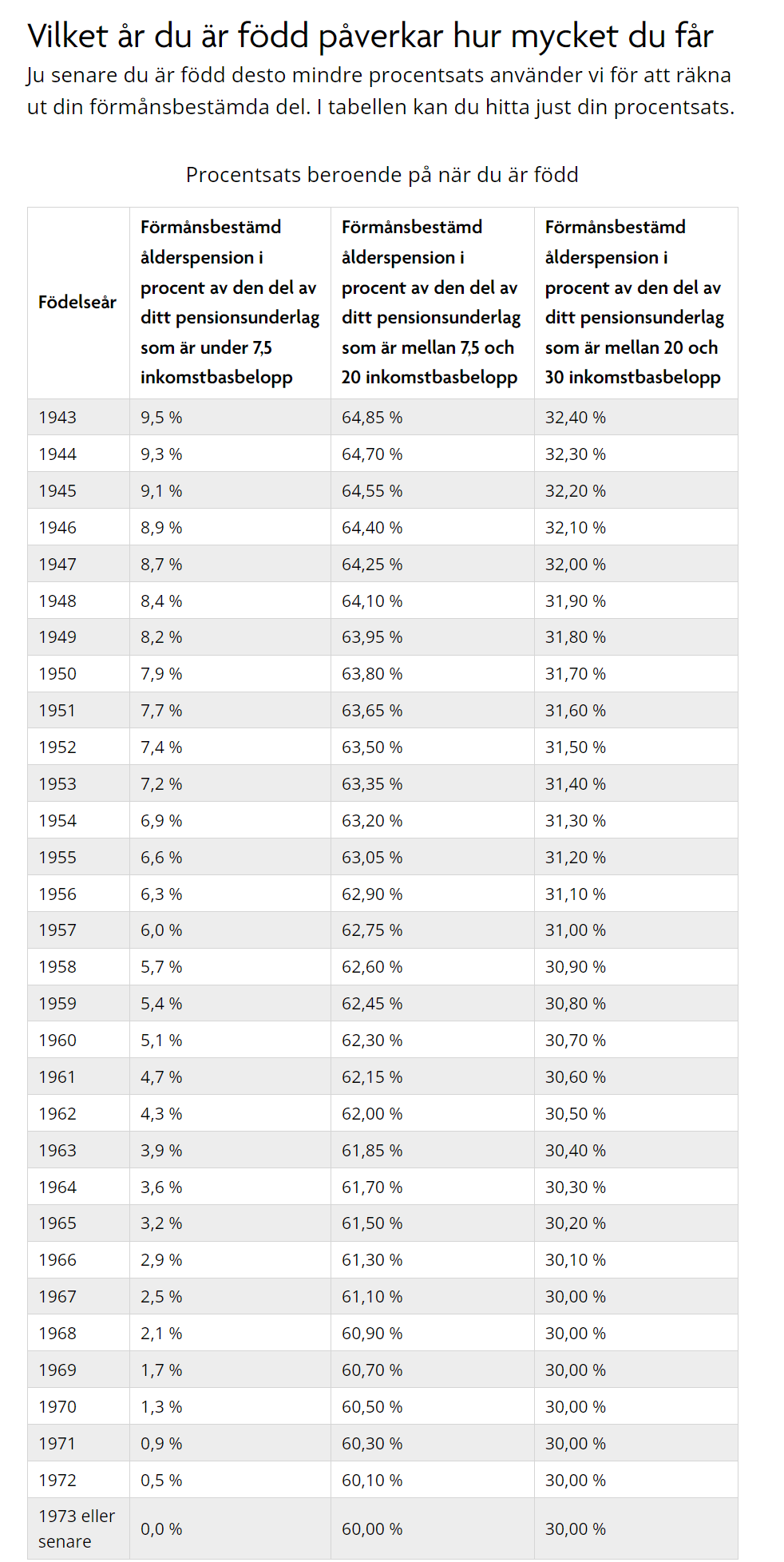

ITP2 är för privatanställda. Motsvarighet för statligt anställda är PA16 som hanteras av SPV, och denna har liknande förmånsbaserad komponent (som baseras på de sista 5 anställningsårens lön över 7.5 inkomstbasbelopp samt hur många år du arbetat statligt)

2 gillningar

För att få full ITP2 förmånsbestämd pension krävs 360 månaders intjäning.

Din slutlön (med vissa begränsningar för kraftiga lönelyft på slutet, lönekapning) bestämmer nivån på den förmånsbetämda ITP2.

Med 360 månaders intjäning inträder kollektiv slutbetalning vid 62 år + 1 månad vilket innebär att du kan sluta vid den åldern och få samma ITP2 som om du arbetatvtill 65, sk kollektiv slutbetalning.

Sedan finns även skydd mot lönesänkning på slutet, lönesänkningsfribrev (LSFB).

1 gillning

På Avtalat.se står det:

- Du måste ha fyllt 62 år

- Du måste sluta din anställning i pensionssyfte

- Fram tills du fyller 65 år får du endast jobba mindre än åtta timmar per vecka. Efter att du fyllt 65 år är det däremot fritt fram att jobba så mycket du vill

- Du måste gå direkt från en anställning. Du kan alltså inte ha varit arbetslös och sedan gå i pension

Vad händer då om man passerat 62 år, fått sparken, söker nytt jobb och erhåller A-kassa men får inget nytt jobb innan du uppnår pensionsåldern? Eller gäller ovanstående bara om man slutat på egen begäran?

Kanske jag som inte fattar, nån som vet? (ping @Monica)

Om du blir uppsagd hamnar din ITP2 i fribrev.

Utifall att du aldrig får ett nytt jobb innan du går i pension och du har tjänat in 360 månader ligger din slutlön innan uppsägning till grund för förmånsbaserad ITP2.