Jo det vet jag (fribrev, slutlön etc.) men vad händer med den kollektiva slutbetalningen om man slutar frivilligt resp. blir uppsagd och anmäler sig till AF och får A-kassa? Enligt beskrivningen på Avtalat.se kan man inte åtnjuta denna förmån om man är arbetslös mellan 62 och 65 år och sedan går i pension.

Jo allt det där vet jag. Men återigen: vad har det att göra med lydelsen av titeln på denna tråden?

“Tjänstepensionen baseras på dina sista fem år i ITP2”

Det är det jag inte förstår. Och hur är statlig pension (förmånsbestämd) och SPV (Statens Pensionsverk) involverade i detta?

1 gillning

Ja, så är det men du kan inte få kollektiv slutbetalning om du inte går direkt från en anställning. Och du måste anmäla till arbetsgivaren att du säger upp dig med anledningen att gå i pension.

Därefter “får” du bara jobba max 8 h /v tills du fyllt 65 om du gjort så här för att få kollektiv slutbetalning. Vad som händer om du sen ändå tar ett nytt jobb och då har lön igen, säg efter 9 mån, vet jag inte. Vad händer då med den s.k. slutbetalningen? Tas den tillbaka, räknas det av nånstans…? Säg att det nya jobbet är ett helt annat avtalsområde: avtalspension PA16. Vad händer med ens ITP2 i den situationen?

Ja det här är väl närmast @Monica som bör svara på tror jag.

1 gillning

OK fine. Jag fattar, då är jag med! Det innebär då helt enkelt att titeln på denna tråden är felaktig och riskerar att förvirra en massa människor som läser det här.

1 gillning

Nej, för dig med ITP2 är det inte så illa, utan som jag skrev så får du tillgodoräkna dig tidigare tid med full beläggning. Kontakta Alecta så räknar de ut åt dig.

Om du inte går direkt från anställning till pensionering så läggs försäkringen i fribrev, dvs kollektiv slutbetalning är inte aktuellt.

Jag har aldrig hört någon råka ut för det och det finns vad jag förstår ingen påföljd om man skulle bli påkommen.

1 gillning

Tack. Jag har heller aldrig hört talas om det, jag ville höra med dig.

Den här detaljen är något jag undrat över flera ggr nämligen och jag känner också någon som gjort exakt såhär (han blev i praktiken headhuntad till ett nytt jobb efter han gick i pension direkt från anställning).

I princip så går det ju ut på att man lovar att inte jobba nåt mer (tills den dag man fyller 65). Och det löftet ställs ut till ens arbetsgivare och/eller Alecta, typ? Om man bryter mot det löftet och det skulle utverkas ett slags straff då, så spelar det troligen ingen roll ändå ity att man har fått ett annat, kanske välbetalt jobb istället. Man skulle troligen inte ta det jobbet om det inte var något man verkligen ville ha när man är 62.1 år gammal eller äldre.

Hmm… förstår inte riktigt vad du menar med “full beläggning”, eftersom i fallet jag beskrev jobbade personen fulltid hela tiden fram till pension, fast med lägre lön de sista åren. Verkar som du svarar på en annan fråga än den jag ställde, såvida jag inte missförstår dig?

För att förtydliga, antag följande exempel:

- En person har ITP2.

- ITPK-delen beaktas inte i exemplet, för enkelhetens skull.

- Från 25-50 år jobbar personen fulltid med 100 kkr/mån i lön.

- Från 50-65 år jobbar personen fulltid med 50 kkr/lön. (Pga att personen tvingas ta ett lägre betalt arbete av någon anledning.)

Vad får personen då i ITP2 pension?

Grundregeln för ITP2 är enligt Unionen att:

- På lönedelar upp till 7,5 inkomstbasbelopp per år får du motsvarande 10 procent av din lön i ITP2-pension.

- På lönedelar mellan 7,5 och 20 inkomstbasbelopp får du motsvarande 65 procent av din lön i ITP2-pension.

Så för lönedelar över 7,5 inkomstbasbelopp, kommer man väl få 65% av slutlönen, som var 50 kkr/mån i exemplet? Så om 7,5 IBB exempelvis är 40 kkr/mån, så får man (50-40) kkr/mån * 65% = 6500 kr/mån, för lönedelarna över 7,5 IBB.

Dvs man har ingen “nytta” av att man haft ett högre betalt jobb med lön på 100 kkr/mån under åren man var 25-50 år? Vilket var huvudpoängen.

2 gillningar

ITP2 är ett skitbra och helt riskfritt system för arbetstagaren/pensionären MEN det är under några förutsättningar OM man uppfyller att:

- Man arbetar hos en arbetsgivare ända fram till pensionering som erbjuder ITP2 (annars hamnar det i fribrev och bara räknas upp med inflation). Det är inte helt lätt att hålla sig inom ITP2 eftersom den betraktas som dyr dvs arbetsgivare skyr ITP2 och har rätt ofta implementerat enbart ITP1 (fondbaserad) även för de av oss som egentligen tillhör ITP2.

- 30 års arbetstid i ITP2 (annars skalas det ner, tex 22 år / 30 år). Helst då med 30 år (360 månader) både över och under brytpunkten 7,5 IBB. De räknas separat.

- Arbeta minst till 62 år + 1 månad när man kan få “slutbetalning” dvs pensionen slutbetalas kollektivt. Inget alternativ att sluta vid 55 från ett ITP2 pensions perspektiv

- Behåller en bra lön fram till pensioneringen (eftersom lönen styr pensionen)

Ditt exempel är mht 4e punkten och är lite extremt. Det är nog få som går ner så mycket i löneläge men visst det drabbar såklart pensionen även i ITP2 systemet. Systemet är nog konstruerat för att man gör en normal karriär så att säga, dvs lönen tuggar uppåt snarare än neråt.

Jag har grävt en del i ITP2 för egen del och fattar det som nedan … vill man bena än mer i det tror jag bara det är Alecta som kan svara.

Om vi för enkelhetens skull säger att brytpunkten 7,5 IBB ligger på 50 kkr/månad i exemplet (såklart ändrar sig den år från år i verkligheten) så har personen

- 25 år dvs 300 månader bokfört både under och över brytpunkten.

- 15 år dvs 180 månader bokfört enbart under brytpunkten

Totalt

- Under brytpunkten = 480 månader och uppfyller kravet på 360 mån för full utbetalning på den delen

- Över brytpunkten = 300 månader dvs inte Max 360 månader. Den delen pro-ratas till 83,3% (300/360) av Max för denna delen.

Om lönen vid pension år 50 kkr så jag ser ingen annan möjlighet än att det är denna som pensionen baseras och eftersom man har 0 kr i lön över brytpunkten blir det bara pensionsdelen under brytpunkten som gäller dvs 10% av 50 kkr = 5 kkr/månad.

Om lönen vid pension hade varit 100 kkr/månad så hade även delen över brytpunkten kickar in = 65% av lön över brytpunkt pro-rata för att man inte uppfyller 360 mån kravet = 65% (100 kkr - 50 kkr) * 300 / 360 = 27 kkr. Total ITP2 ålderspension = 27 + 5 = 32 kkr/mån.

Såklart stor skillnad. Därav att en av förutsättningarna för om ITP2 år bra för en eller inte är bland annat att behålla hög lön in i kaklet. Jag har en del kompisar som har gjort det, bra inkomstpension + PPM + ITP2 + ITPK gör att de snarare sparar än gör av med pensionen.

4 gillningar

Så det stämmer alltså? Jag tänkte att det måste ändå vara något missförstånd för så dåliga villkor kan det inte vara… Rimligt vore ju ändå att det är helheten som räknas och inte de sista fem åren då vad som helst (även inte åldersrelaterat) kan hända som tvingar en att gå ned eller sluta helt. Snacka om att gå på en nit? Varför fem år, är de lata och vill inte räkna?

1 gillning

ITP2 är en utdöende variant skapad i en svunnen tid då det var vanligt att stanna kvar i samma jobb till pensionen och med en stelbent lönebildning.

Personer födda 1979 och senare kan inte få ITP2.

2 gillningar

Men om man vid 62,5 års ålder inte har jobbat 360månader visst kan man även då göra kollektiv inbetalning eller hur det då kan benämnas. Utan att maxa belopp då att säga. Låt oss teoretiskt tänka oss att en person har ett fribrev som ligger och väntar. Den personen börjar en anställning och återigen får itp2 vid 62 års ålder så kan den personen en månad senare se till så att det görs en kollektiv inbetalning

1 gillning

Frågan är vad som räknas som ända fram till pensionering?

Om man avslutar anställningen frivilligt eller blir uppsagd vid t.ex 63 års ålder och sedan väntar några år med att ta ut pension (allmän och/eller TJP), är man då “pensionär”? Och i vilket läge gäller då kollektiv slutbetalning?

2 gillningar

Vad jag vet så måste kollektiv slutbetalning ske direkt i anslutning till att du går i pension från din tjänst med ITP2.

Lämnar man tjänsten först, före 62 år 1 mån så kan man inte komma och begära det i efterskott.

1 gillning

Jo, köper det där med före 62 år 1 mån men om man tänkte leva på besparingar några år innan man anmäler sig till allmän eller tjänspepension? Man får ju enligt vad jag läst och förstått inte vara “arbelslös” efter sista jobbet för att få kollektiv slutbetalning.

Kanske teoretiskt men det är några problem för det.

Det som händer om man ska återinträda i ITP2 efter att ha varit utanför är att en samordning sker där Alecta tittar på totala pensionen för personen i alla system. Därefter sätter de en premie för arbetsgivaren att betala.

Om man sitter på ett litet fribrev och inte har haft TJP under många år så måste arbetsgivaren kompletteringsbetala. I princip betala in en full livspension till Alecta för att de ska kunna betala ut en normal ITP2.

Det kan väldigt dyrt för arbetsgivaren. Men visst en arbetsgivare som inte har koll, anställer en äldre person så kan den personen säkert komma in i systemet och då få kollektivet att fylla på pensionen de sista 3 åren. Det finns helt säkert också en massa andra regler som reglerar detta.

Systemet är gammalt och testat. Om det fanns några loop-holes så är de garanterat tilltäppta ![]()

1 gillning

Nä så har jag också fattat det. Ett stelbent system som bygger på att man jobbar med god lön minst till 62 år 1 mån och sen går i pension.

Går man tidigare så läggs det i ett fribrev. Kopplingen till lönen försvinner. Fribrevet räknas upp med inflation. Det blir lite som en Trad men enda ”avkastningen” är Inflationsuppräkningen … vilket under många år var 0-1%. Så ingen höjdare.

Vill man ha bra ITP2 - titta på de fyra punkterna i mitt inlägg. Så är det bara

1 gillning

Ja så är det ju men fattar fortfarande inte när man kan kalla sig pensionär i det här sammanhanget (slutbetalning). Själv tänker jag efter att min anställning upphör nu i vår (62,5 år “ung”) köra en kortare FIRE fram till min riktålder infaller men vet fortfarande inte om det blir någon kollektiv slutbetalning på min sista TJP (har en hel hög fribrev sedan tidigare pga flera jobbyten under >40 år).

Har provat ett antal olika scenarion på “minpension.se” men blir inte klok på det här. Får nog kolla med Alecta…

1 gillning

Den (sista) frågan måste du ställa till Alecta.

Men, menar du att du har en hel hög med fribrev som kommer från ITP2? Du har s.a.s. haft ITP2 hela tiden, under alla jobb-bytena, och nu fortfarande har ITP2?

Isf: det som räknas när det gäller att “bli pensionär” i kontexten ITP2 slutbetalning är bara detta:

du kontaktar din arbetsgivare och meddelar skriftligen att du säger upp dig i syfte att gå i pension. Om du då är 62 år + 1 mån gammal minst, så kommer du få kollektiv slutbetalning på din ITP2. Detta görs upp enligt regelverket mellan arbetsgivaren och Alecta då, har jag alltid antagit.

Jag är inte klar över ifall du i detta läget då faktiskt måste börja ta ut din ITP2 tjänstepension första månaden du inte jobbar längre (och sen går det inte att stoppa eller pausa), eller om du kan vänta med att starta igång den till senare och leva på ditt kapital på ett ISK några år, t.ex.. Men även detta måste Alecta kunna svara på.

Vad som händer med din “slutbetalade” ITP2 sen ifall du bryter ditt löfte och ändå tar ett jobb och får tjänstepension där, som är ett helt annat avtalsområde t.ex. PA16, är en bra fråga. Kanske ingenting? I vilket fall: för att få slutbetalning måste du lova, skriva på ett papper, där det står att du inte får jobba med än 8h/v därefter. Vem som kontrollerar att du efterföljer detta, är oklart.

Just den där punkten är faktiskt rent överjävligt dålig för arbetstagaren. Näst intill kriminellt. Jag förstår inte hur den fackliga sidan (PTK) gick med på att tillåta en sådan policy när de kom överens om reglerna för ITP2 med arbetsgivarsidan. Frågan är om PTK rent av inte förstod bättre och blev blåsta.

För en person som har varit inne i ITP2 i tex 15 år och sedan byter till ett jobb med ITP1 (pga att vissa företag bara har ITP1), så hamnar allt i ITP2 i fribrev som bara räknas sedan bara upp med inflationen varje år. Jämför det med “normala” placeringar som tex globala indexfonder som snittar ca 7% + inflationen. Så varje år tappar ens fribrev 7% i avkastning. Ränta-på-ränta effekten under tex 20 år fram till pensionen är inte nådig.

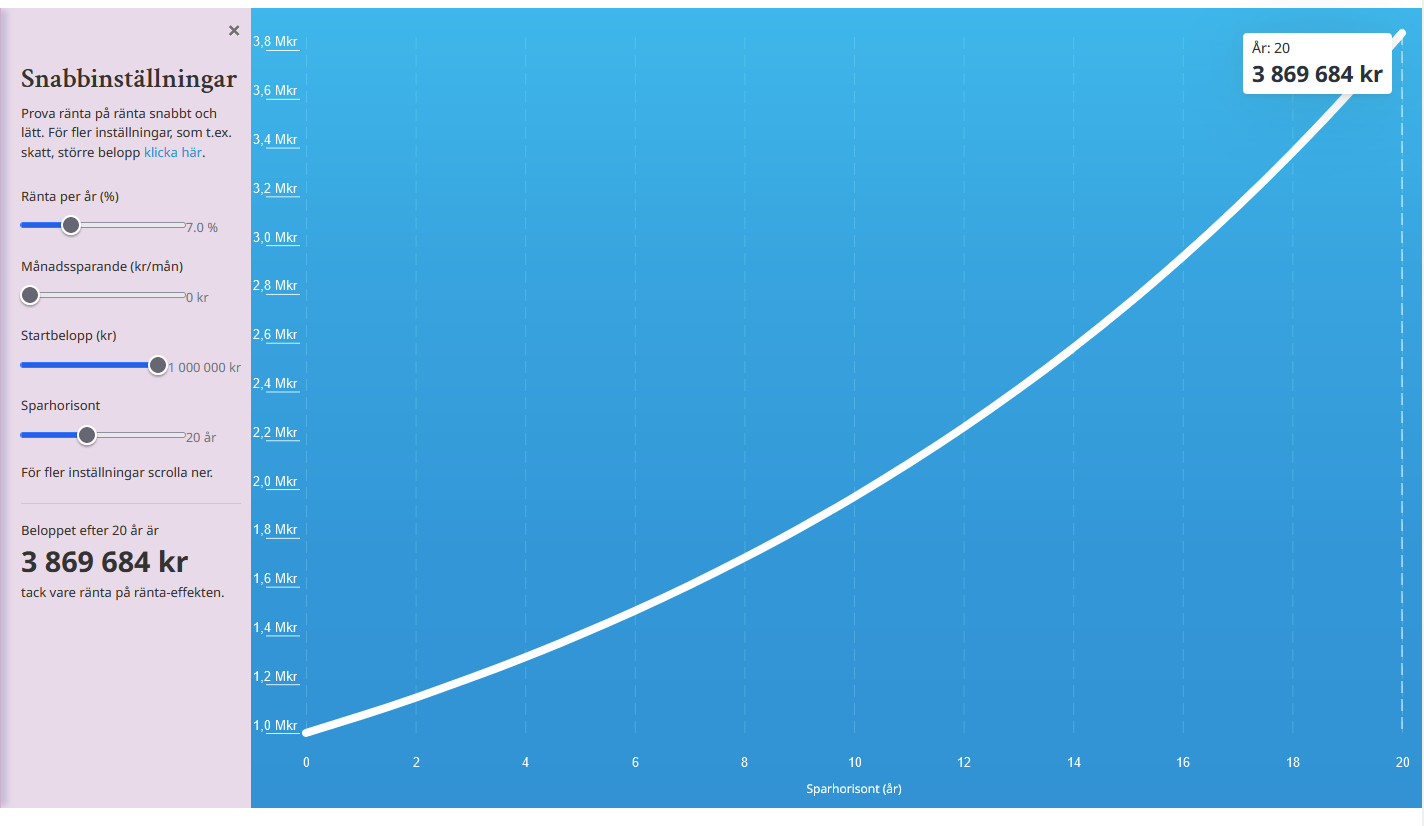

Har du tex 1 MSEK i fribrev under 20 år tappar du nästan 4 MSEK i avkastning. Dvs större delen av din ITP2-tjänstepension blir utraderad.

2 gillningar

Som jag ![]() ibland har man fördel av regler. Ibland förlorar man på dem. Ibland vet man inte vad ett beslut betyder för framtiden. That’s life

ibland har man fördel av regler. Ibland förlorar man på dem. Ibland vet man inte vad ett beslut betyder för framtiden. That’s life ![]()