Har ITP2 på alecta och ingen 10-taggare.

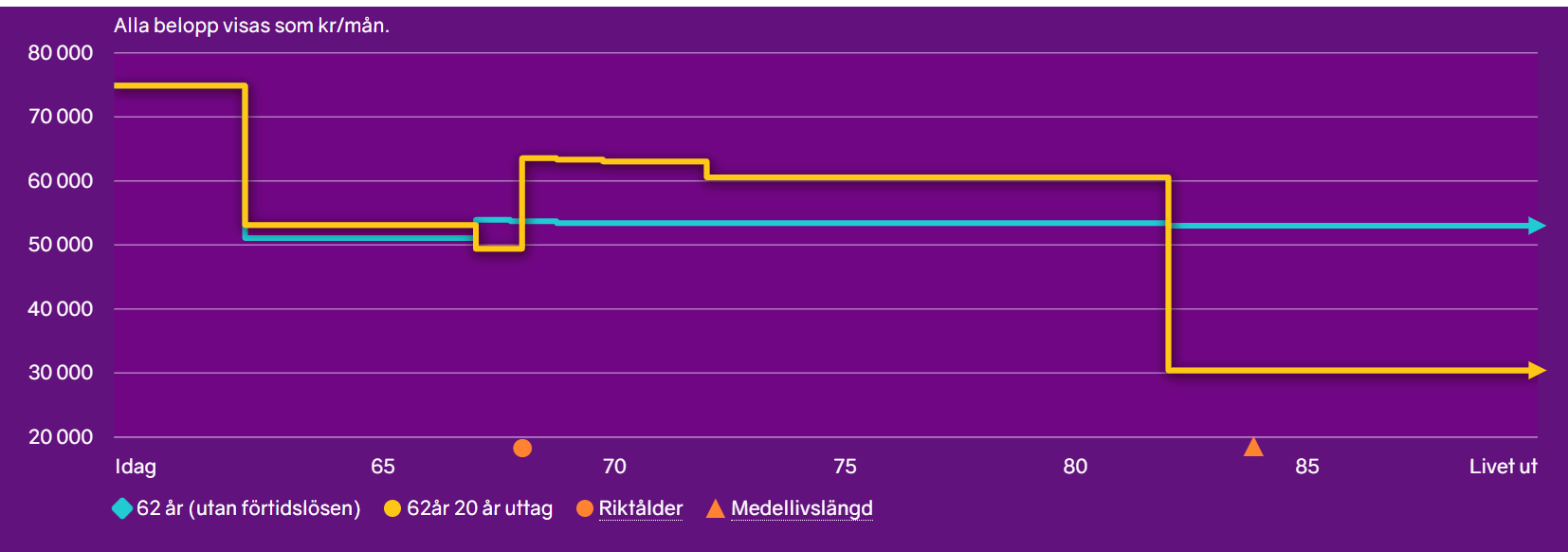

Alecta har en uttagsplannerare där jag kan simulera uttag med olika tid. Jag har gjort detta, man ser där ett tydligt “hopp” mellan utag från 62 eller 62.1 som är den kollektiva slutbetalningen, I mitt fall är det:

62 –> 82 (20år) –> 37255:- / månad

62.1 → 82.1 (20 år) –> 41015:- / månad Kollektiv slutbetalning ger alltså 3760:- mer per månad, en bra grej med ITP2 tycker jag om man vill sluta tidigare, 62.1 är mitt mål!

Nu till uttagstider:

62.1 → 82.1 (20 år) –> 41015:- / månad

62.1 –> livstid –> 32554:- / månad

För att detta ska löna sig med livslångt räknade jag ut att jag behöver bli 87år och 3 månader.

41015SEK * 240mån/32554SEK –> 303 månader –> 303-240 = 62 månader efter 62.1 års ålder och då är jag 87år och 3 månader (når inte brytpunkt för statlig skatt).

Jag får alltså 8461:- / månad mindre om jag tar ut livstid innan skatt.

Efter skatt blir det 8461-30% = 5923:- över per månad.

Tar jag ut på 20år (5923:- extra /mån) och sparar det blir det 1 421 520 kronor.

Lägger jag på 4% avkastning så blir det: 2 170 000 SEK

Dessa 2170000 SEK uttaget / månad med 41015 –> räcker 53 månader + avk. under uttag Dessa 2170000 SEK uttaget / månad med 32554 –> räcker 66 månader.+ avk. under uttag

Det verkar som att allt balanserar mot att jag ska bli runt 87år, blir jag yngre vinner alecta och blir jag äldre vinner jag.

Då jag inte tror jag blir 87, och blir jag det behöver jag inte stor pension, så lutar det åt uttag på 20 år. Har jag tänkt tokigt eller ni har kommentarer på hur ni tänker tar jag tacksamt mot detta!

Man kanske till och med ska räkna kortare uttagstid och plocka ut max mot skatte-taket, det är ju gynsamt om man dör för barnens arv om inget annat…

Jag tar ut min förmånsbestämda ITP2 på 20 år, familjepensionen (efterlevandeskydd i den förmånsbestämda) påverkas inte av uttagstiden enligt samtal med Alecta.

Däremot påverkades inte min förmånsbestämda ITP2 av kollektiv slutbetalning vid 62,1 då den redan var fullbetald. (ITPK däremot litegrann på marginalen).

Ja kollektiv slutbetalning är en nobrainer för alla som kan/vill jobba till 62.1 och inte är fullbetalda (360 mån)

Ja jag lutar åt tidsbestämt uttag. Det är omöjligt att sia om hur gammal man blir men jag har hellre pengarna som blivit över på privat konto oavsett. Åtminstone så länge det inte påverkar skatten alltför mycket

I din kalkyl, betänk att man betalar högre skatt på pension fram till det året man fyller riktålder + 1 år. Ingen jättesumma men ändå.

Intressanta beräkningar. Oaktat efterlevandeskydd, jag tänker så här. Tar ut TJP 55–68 och hannar då under brytpunkten men får betala högre skatt pga inget pensionärsavdrag, men pengarna är utbetalda fram till riktåldern då jag tar ut PPM och den allmänna pensionen livsvarigt, som också hamnar under brytpunkten, i mitt fall blir det ungefär samma summa från 55 till döden,

Håller med - jag jobbar på att ligga under brytpunkt, jag har nog betydligt sämre pension än du men såhär tänker jag:

Detta är min idé att hålla mig under brytåunkten. fram till 68-70 har jag en buffert på msek att leva av. Den ska växa och hjälpa mig efter 82.

Tänker jag helt fel?

Hej! Grattis till en grymt bra pension från 62 Med tanke på att det är så hög pension från 62 är det inte möjligt att tex ta ut din förmånsbestämda ITP2 från 55 livslångt istället? Eller det kanske inte går?

Även om det är surt att betala onödigt hög skatt över brytpunkt när man kan fördela beloppen över tid är det väl än viktigare att få ut pengarna medan man lever och i synnerhet medan man är frisk och mer aktiv än efter 80.

I mitt fall är pensionen bufferten i och med tidig ”pension” om inget annat händer.

Nej det är inte ett inte som ska bort som jag förstått det.

Man kan tycka det är en nobrainer oavsett men fördelen med kollektiv slutbetalning är ännu större om man inte uppnått 360 mån

Om man ligger under 360 mån och tar KS så bjuds man på tjänstetid, alltså månaderna (nästan tre år) räknas in som intjänad tid + inbetalning av ITPK (2% av lönen). Man kan alltså komma upp i max pension för sin lön med KS

Är man redan uppe i 360 mån vid 62.1 år så är fördelen ITPKn.

OK, jag förstår. Jag tänkte att om du har 240 månaders tjänstetid så når du inte full ITP. Men det kommer du ju aldrig att göra så du har rätt. Du förlorar ingen ITP på att ta KS i något av fallen.

Nä men exakt. Man går inte back på KS. Oavsett om man precis når 360 månader eller ligger en bra bit därifrån, så får man tjänstetid adderat (och IPTK) vilket lönar sig i den mån att mer pengar betalas in till ens pension.

Då kollektiv slutbetalning kanske inte är lika mycket nobrainer är om man ligger på marginalen att summan av ens pensioner ska räcka. Detta eftersom man måste gå i pension och börja uttagen (arbeta max 8 h/v) dvs det blir ytterligare 3 år som pengarna måste räcka. Åren i pension blir fler så summan man får ut per månad blir något lägre.

Har man gott utrymme mellan behov och pensionskapital/utbetalningar så spelar de ytterligare 3 åren att leva på pengarna mindre roll och då är KS i min mening en nobrainer.

Påminner er som deltar i denna tråd att +20% högre marginalskatt efter riktåldern inträffar inte när pensionen nått upp till statlig beskattning (ca 62500 per månad för 2026). Den inträffar istället när jobbskatteavdraget börjar reduceras. Det sker vid ca 55000 månatlig pension. Den avtrappningen ger en höjd marginalskatt.

Nope. Gängse Statlig skatt börjar vid 62500.. MEN dom börjar trappa ner grundavdraget för ålderspensionär på ett väl avstämt sätt från och med 55000 så att netto effekten blir att du betalar 20% extra marginalskatt mellan 55000 och 62500. Över 62500 är avtrappningen klar och statlig skatt däröver ger same same marginalskatt.

Räknesnurran hos skatteverket ger svaret.

Man får mata in födelseår ex 1958 om man se vad skatten blir efter riktåldern (med det höga grundavdraget vid lägre inkomster).

Alternativt kan du kolla i prellimärskattetabellen för ålderpensionärkollumnen prellimärskatten per ökad tusenlapp visar vad slutgiltig skatt förväntas bli. Uttaget av skatt ökar redan rejält på det som ligger över ca 55000.

Okey - tack.

Det är alltså prgressivt som jag förstår det.

I min plan är det att ta ut max tjp efter 62 men inte över bryt (första indikationen i upprampningen alltså). behöver jag mer pengar får jag avyttra sparande eller investeringar.. men ger dom mer är skatten så är det ju oxå dumt..

Tack igen för förklaringen. Detta med pension ocg skatt är inte lätt för mig.