Hej,

Har inte kommit mig för att byta förvaltare av min gamla pensionsfond som tidigare har gått väldigt dåligt.

Jag började själv för ett par år sedan att byta fonder i den och det har gått bra hitintills.

Men eftersom jag är väldigt okunnig så vill jag gärna ha synpunkter på fondfördelningen.

Ska börja ta ut pensionen om ca 5 år.

Jag har:

SEB dynamisk aktiefond, ca10%

SEB global indexnära Ca10%

SEB strategi möjlighet Ca 14%

SEB Sweden Equityvfund ca 34%

SEB USA indexnära. Ca 7 %

Spiltan aktiefond Stabil. Ca 25%

Av värdet

Förslag på vad jag bör ändra?

Jättetacksam

Om du ska gå i pension om 5 år och har en stor del av ditt pensionskapital i denna portföljen så tycker jag du har väldigt hög risk. Den är 100% aktier om jag förstår det rätt och det bör man bara ha på minst 10 års sikt!!

Risken är att de kommer en krasch och att en stor del av ditt kapital försvinner strax före du ska börja ta ut det. Inte kul!

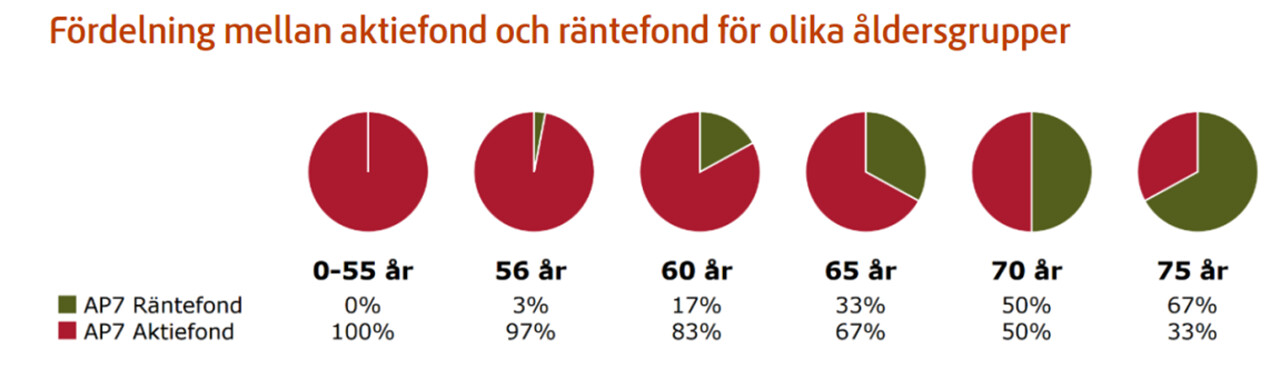

En tumregel är att man kan ha 10% aktier per spar år man har framför sig. I så fall bör du ha runt 50% i aktiefonder och resterande 50% i räntefonder.

Om ett år så bör du med den logiken sänka aktieandelen till 40% (4 år kvar) och 30% när det är 3 år kvar. Därefter kan man typiskt ligga kvar med 30% aktieandel även i pension för att skydda kapitalet mot inflation.

Om du ska ligga kvar hos SEB och vill ha 50% aktier så hade jag nog kört på en portfölj som nedan med billigaste indexfonderna och korta räntefonder (lägst risk) samt en liten del obligationer (längre ränta). Nu vet jag inte exakt vilka fonder du har tillgång till men dessa känner jag till och är åtminstone bättre/billigare än de du har:

- 40% SEB Global indexnära (aktiefond)

- 10% SEB Sverige indexnära (aktiefond)

- 40% SEB Likviditetsfond (kort ränta, mycket låg risk men låg/dålig avkastning)

- 10% SEB Obligationsfond (lång ränta, högre risk men lägre än aktier, bättre chans på avkastning över tid)

Om du vill optimera mer så måste du nog byta förvaltare men jag menar att ovanstående ligger åtminstone 80% närmare det optimala jämfört med där du är nu

Sen finns det ju massor av RikaTillsammans avsnitt som du kan titta/lyssna på om du vill sätta sig in mer i din ekonomiska situation.

Lycka till

1 gillning

Tack!!

Nu är det ju så att jag kollar och byter fonder litet då och då…så jag är beredd att sätta allt på en räntefond om det skulle närma sig en krasch. Klart att det går fortare neråt än uppåt.

Skulle vilja slippa ha det direkta ansvaret att hålla koll.

Ska titta på ditt förslag!

Tack för att du hörde av dig

Vad är det för indikatorer du tittar på som gör att du skulle hinna byta över precis innan en krasch?

1 gillning

Ja det väl rent allmänt info från marknaden

och omvärlden… vad anser du är tydlig indikation?

Jag vet inte om det finns några, därav frågan till dig. ![]()

1 gillning

Beror väl helt på hur mycket pengar som finns utanför fondsparandet? Och det har väl inte definierats i detta fall? Har man lika mycket hos en storbank har man ju 50/50 fördelning.

Även om jag inser att jag kan förlora en del vid en nedgång så har jag ju koll på fondernas utveckling och det hade jag inte under 18 år då fonden bara dubblerades under alla år. Ca 3 % per år!!!

Nu följer jag ju med fondernas utveckling men det jag undrar över är om jag har alltför liknande fonder så att det behöver justeras?

Eller flytta till Avanza???

Jag tror nog du får backa lite och fundera på vad som är rätt risknivå för dig och din situation.

I praktiken innebär det att ta fram den fördelning av räntor och aktier som är lämpligt med hänsyn till bl.a. din tidshorisont.

Rent spontant verkar 100% aktier väldigt hög risk baserat på den lilla information du har delat (5 år horisont).

Med det sagt tror jag inte heller du kan tajma marknaden och gå ur (gå över till räntor) innan en krasch. Det sämsta man kan göra att sälja när det rasat. Du vet inte att det har rasat förrän efter det har rasat (om du inte har en tidsmaskin). Så att bevaka resultatet hjälper inte direkt.

När du väl har en bra risknivå (andel aktier/räntor) kan du ta fram en bra portfölj. För aktiedelen satsa på billiga indexfonder med basen i en global. T.ex. Länsförsäkringar Global Indexnära som är den billigaste hos Avanza och Nordnet. Jag gissar bara baserat på namnen på dina nuvarande fonder att de är dyra och delvis aktivt förvaltade.

1 gillning

Tack! Bra! Jag behöver skrämmas litet!

Kanske Avanza är bättre förvaltare?

Hört så mycket bra om dem…

Jag vet inte riktigt vad du menar med förvaltare. Vanligtvis brukar man ju syfta på den som väljer värdepapper. Via en aktiv fond blir ju förvaltaren den som väljer ut värdepappren. Samtidigt är ju även du förvaltare då du väljer dina fonder.

Avanza och Nordnet är inte förvaltare av ditt kapital om du har det hos dem så vitt jag vet.

Uttrycker mig fel! De kanske har bättre fondalternativ?

Det är väldigt begränsat det utbud hos SEB som jag får välja bland.

Kolla på de portföljer som ligger på här på bloggen. Sök på “modellportföljerna 2021”. Men först behöver du ha koll på vilken risknivå/andel räntor och aktier som passar din situation.

Tack!!

Ska sätta mig med detta snarast!

Notera att jag skrev ” och har en stor del av ditt pensionskapital i denna portföljen” ![]()

1 gillning

Jag håller inte med @JFB om att du har väldigt hög risk. Säg att du lever tills du är 84 (ungefärligt snitt för kvinnor), så ska pengarna räcka ca 25 år (om du är runt 60 nu). 1/25-del behöver du om 5 år och sen 1/25-del varje år därefter. Så visst håller jag med om att du kan börja vikta ner lite, men endast för den del du behöver inom 10 år.

Finns det något skäl att du har så många SEB-fonder?

Hej, tack för svar!

Detta är en mkt gammal pensionsfond och jag har kanske tagit i när jag delat upp det på så många fonder. Fick lät panik när jag upptäckte att den i många år gått katastrofalt dåligt utan att jag visste att jag kunde påverka det !

Nu har jag tänkt att ta ut från den i 5 år om 5 år! Jag kollar regelbundet utvecklingen men tänker att det kanske inte är det bästa att hålla koll själv.

Ska du ta ut den bara på fem år så är det nog bra att minska risken. Jag trodde det var livslångt.

Det är ju superbra att du nu har förstått att du själv kan påverka!! Det kommer att bli superbra!

Om du inte vill vara engagerad så är indexfonder ett bra val, då skulle det kunna räcka med en global och en svensk när det gäller aktiedelen och sen komplettera med någon eller några räntefonder, tex de har du har fått förslag på ovan. Fundera sen på vilken fördelning du vill ha mellan aktier och fonder. När det gäller globalt kontra svenskt så håller nu nere risken om du viktar över den globala delen.

Tack för ditt svar!

Jag tar till mig det du skriver!

Känns både bra och dåligt att ha ”stenkoll” som jag nu har.

Troligen kommer en nedgång; något annat är inte rimligt och det gäller ju att vara bra förberedd!

Tack, tack