En hel del här på RT, inklusive mig själv, känner oro inför nästa björnmarknad och hur man bör positionera sig inför denna. Jag själv har väl också känt en viss oro för OM kraschen i feb-mars verkligen kunde vara ‘det enda’ som skedde som en konsekvens av Corona.

Här är vad jag kommit fram till. Hur tänker du?

Jo, jag vet, en hel del kommer att säga “strunta i det, satsa 100% i aktier, det går bra på lång sikt” ![]()

Men en del av oss har inte tid att låta kapitalet först förstöras för att sedan låta tiden bygga upp det igen. För oss handlar det om att förstå, och anpassa oss, även för ett dåligt utfall inom närmaste åren.

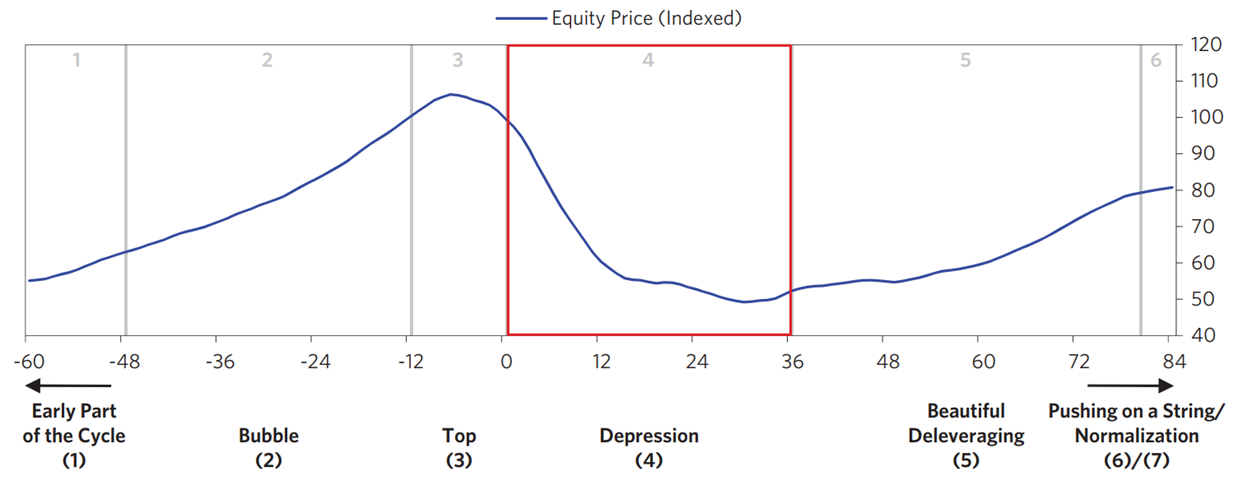

Hur ser den genomsnittliga USA björnmarknaden ut?

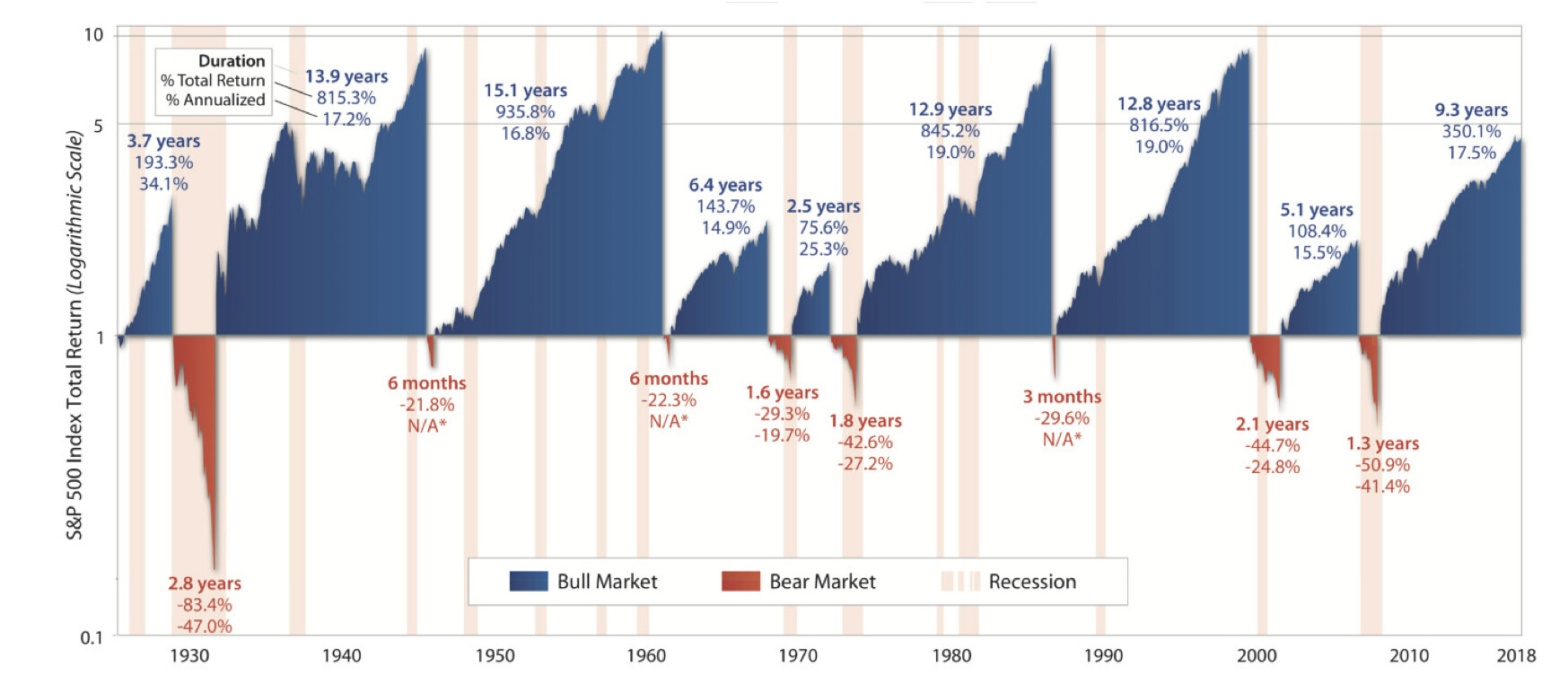

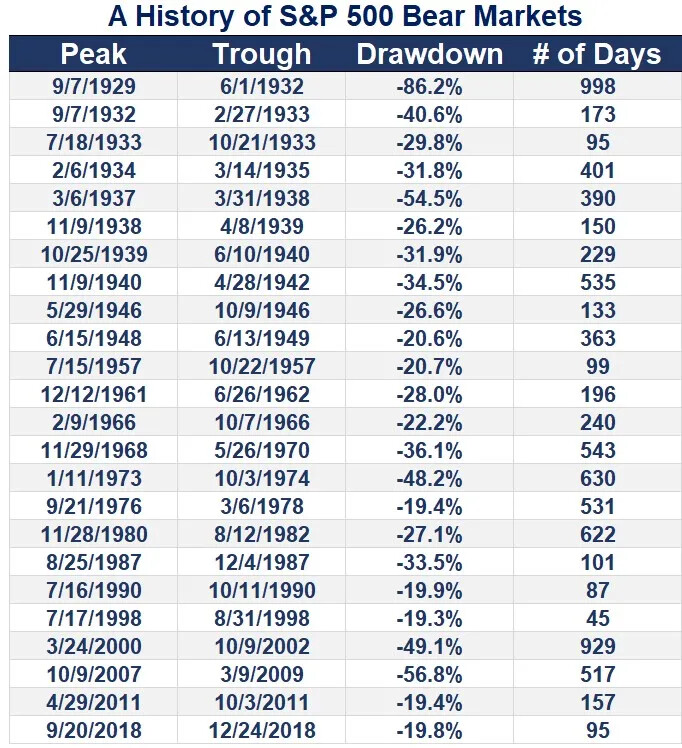

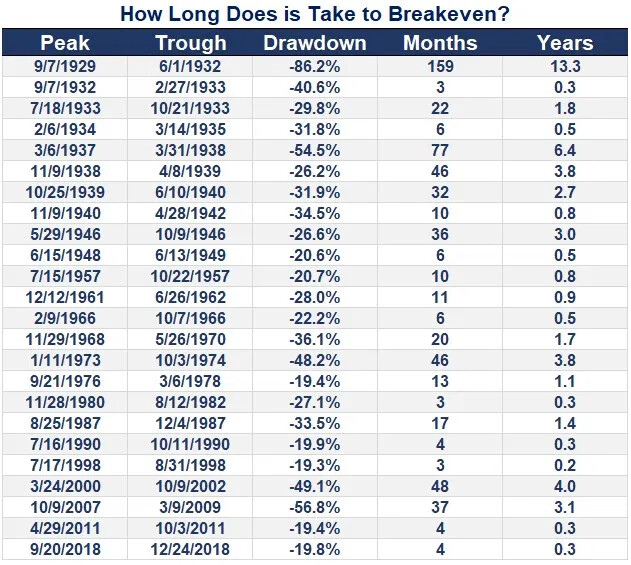

Jag gjorde den här sammanställning från lite olika källor om S&P500 björnmarknader sedan 1920 talet.

Vänster: Nergång från topp till botten. Medel -38%. Median -34%.

Mitten: Tid från topp till botten. Medel 13.6 månader. Median 14.7 månader.

Höger: Tid från topp tillbaka till ny högsta notering. Medel 54 månader. Median 24 månader.

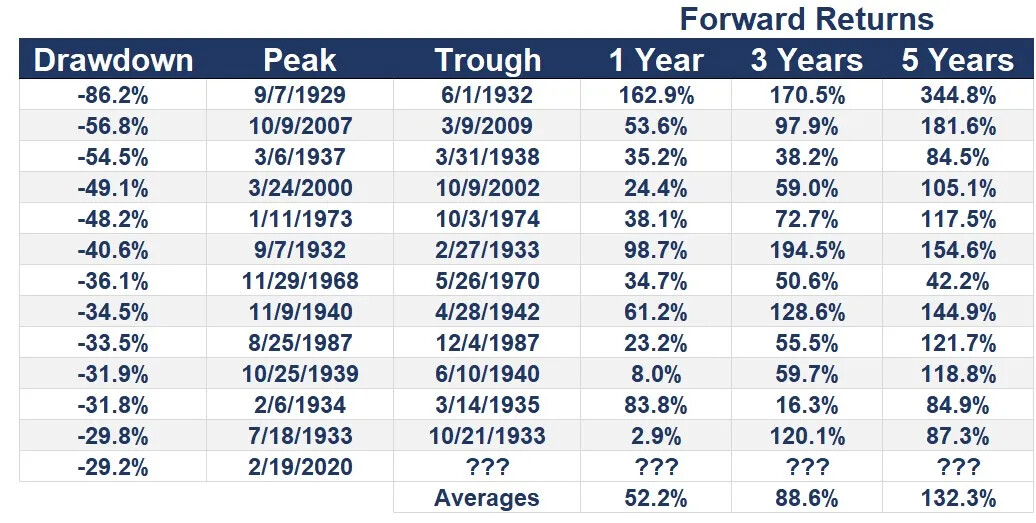

Den väldigt stora skillnaden mellan median och medel när det gäller topp-tillbaka-till-ny-topp beror till stor del på 1929 och efterföljande depression eftersom det tog ca 300 månader dvs. 25 år (!) mellan 1929 toppen till den passerades igen. Även 1973, 2000 och 2007 väger såklart in här.

Hur ser det ut på Stockholmbörsen då?

Henning Hammar gjorde en fin sammanställning här. Min slutsats av det är att det ser ungefär likadant ut som i USA. Genomsnittlig nergång -35% och det tar i snitt 20 månader från topp till man är ur björnmarknaden. Not: Jag har tolkat Hennings data som att tiden är från topp genom botten till börsen gått upp 20% från botten och alltså återigen är i tjurmarknad. Inte exakt samma mått som de för USA men det är ändå ingen exakt vetenskap.

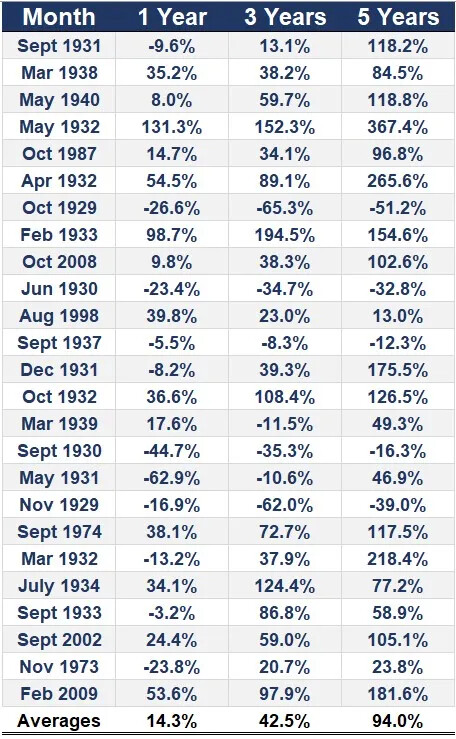

Hur har det sett ut under tidigare pandemier?

I denna artikeln är en jämförelse med hur börsen agerade under andra pandemier. Helt klart att Corona kraschen var värst. Dock, 1918-1919 Spanska sjukan pandemin kanske inte återspeglade sig i börsen så tydligt, för det pågick ju ett världskrig så det fanns andra ännu större problem som borde ha tyngt börsen redan sedan första världskriget staratade 1914.

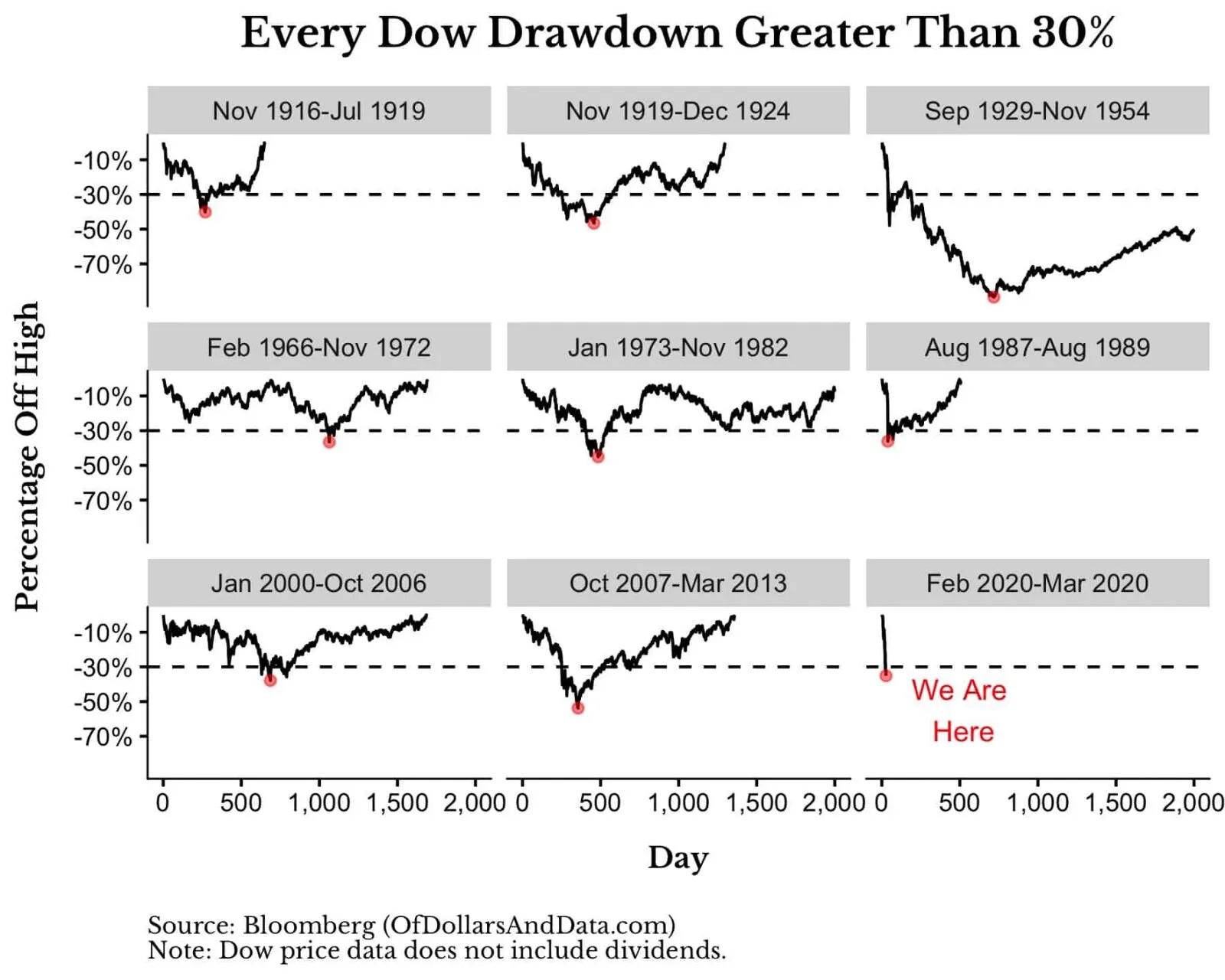

Slutsats 1: Corona kraschen är nog inte så unik och så brutalt kort som jag upplevt den. Andra krascher som 1987, 1990 och 1998 var faktiskt i samma paritet och med liknande kort tid mellan topp-till-botten och topp-till-ny-topp. Minnet är kort ![]() Annat än vi i värsta fall drabbas av en mutation med kraftigt ökad dödlighet och/eller att vaccinen inte biter på en ny mutation, så har nog Corona kraschen värkt ut. Det borde innebära att börsen kan tugga på närmaste åren, även om det känns konstigt med nya all time highs när vi samtidigt ser så hög arbetslöshet och ett försiktigt investeringsklimat. Å andra sidan, folk har efter Corona ett uppdämt konsumtionsbehov, kanske t.o.m. sparat mer, så det finns utrymme för tillväxt. Sett till historien så ser denna kraschen ut att vara över. Lite till min egen förvåning.

Annat än vi i värsta fall drabbas av en mutation med kraftigt ökad dödlighet och/eller att vaccinen inte biter på en ny mutation, så har nog Corona kraschen värkt ut. Det borde innebära att börsen kan tugga på närmaste åren, även om det känns konstigt med nya all time highs när vi samtidigt ser så hög arbetslöshet och ett försiktigt investeringsklimat. Å andra sidan, folk har efter Corona ett uppdämt konsumtionsbehov, kanske t.o.m. sparat mer, så det finns utrymme för tillväxt. Sett till historien så ser denna kraschen ut att vara över. Lite till min egen förvåning.

Slutsats 2: Vi positionerar oss m.h.t. aktieallokering för att en genomsnittlig björnmarknad kan komma inom några år (eller några fler år) med en nergång på upp till 40% som tar drygt ett år före vi är på botten och att börsen kan vara tillbaka på topp-nivå efter cirka 2 år. Vår kapitalallokering (buffert, mellan risk, passiva hinken) ska alltså klara en sådan nergång utan att vi behöver sälja av något överhuvudtaget i passiva hinken.

Slutsats 3: Vi gör en konsekvensanalys för ett worst-case scenario (en hybrid av 1929 och år 2000) - en “mother of all bears” som innebär -80% som tar nästan 3 år till botten och 7-8 år tills den passerar all time high igen.

Konsekvensanalys innebär inte att att vi positionerar oss för ett worst-case men att vi ska överleva ett sådant utfall genom att dra ner på kostnader till ett minimum för att bevara kapital under en sådan period, och ändå ha ett riktigt bra liv därefter.

Slutsats 4: Mentalt förbereder vi oss på en framtida nergång som varar i minst ett år, kanske längre. Jag har varit med i ett antal krascher. Personligen tyckte jag att IT kraschen och efterföljande 9-11 var den jobbigaste med -50%, 30 mån till botten och 90 månader till ny all time high. Risktolerans känns dock som en färskvara så det är nog nödvändigt att stålsätta sig igen för framtiden.

Hur tänker du som går i liknande tankar? ![]()

Peter har rätt i mycket, men är dålig på timingen, vilket han själv medgett när han i något sammanhang när han fick frågan vilket råd han skulle gett sitt 20-åriga jag. Han lägger ihop pusselbitarna och fokuserar på slutresultatet istället för vägen dit. Att man behöver guld som värdebevarare när det förr eller senare smäller håller jag dock helt med honom om.

Peter har rätt i mycket, men är dålig på timingen, vilket han själv medgett när han i något sammanhang när han fick frågan vilket råd han skulle gett sitt 20-åriga jag. Han lägger ihop pusselbitarna och fokuserar på slutresultatet istället för vägen dit. Att man behöver guld som värdebevarare när det förr eller senare smäller håller jag dock helt med honom om.