Tack! Inte hunnit lyssna på hela än utan hoppade in vid 40 min där @janbolmeson tipsade kunde vara mest intressant för mig (ska lyssna på hela för jättespännande) ![]()

Körde även derivat frågan i ChatGPT och kom väl fram till lite som att det alltid finns risker vid all form av handel men att det inte verkar skilja mer på er hantering och andras. Säger inte att jag förstår allt men att jag accepterar att det är så det ser ut. Derivat ingår även i andras räntefonder.

Tittade på Storebrand Obligations fondregler (som en av mina favoritfonder) och mycket riktigt får de använda derivat. Jag förstår att det kan vara frustrerande att vi frågar om saker som ni berättar om öppet och andra inte pratar om men gör (derivathandel). Men ni är ju samtidigt lite ”new kid on the block” åtminstone som retail brand trots era 7 år på marknaden, och ni kommer också med unika fonder (Captor Iris är unik mht duration) så ni får nog acceptera frågor och granskning, vilket jag också tycker ni gör med bravur. Det brukar gynna en att prata öppet, även om det är svårt att förklara för sådana som mig som inte kommer från finanssidan ![]()

Jag har ju tidigare tittat på hur Vanguard designar sina generationsfonder, i princip mycket hög kreditkvalitet (85% AAA-A, 15% ish BBB, så gott som inget HY) och duration på 5-7 år beroende på fas i livet. Begränsad variation i duration så inget jag hänger upp mig på utan försöker hamna i det intervallet med liknande kreditkvalitets profil.

If it’s good enough for Vanguards, it’s good enough for me.

Nu när jag förlikat mig med derivat som en del av ränteportföljen så har jag uppdaterat min ”basportfölj” för räntor till följande för att hålla det enkelt

-

25% AMF Mix (för att få in globala statspapper med låg avgift och valuta säkrad, hög kreditkvalitet, just nu 4 års duration men mandat mellan 2-12 år)

-

25% AMF Lång (för att få in en del företagspapper som ligger i Vanguards TRF, men ändå hög kreditkvalitet och knappt 4 års duration till låg avgift)

-

25% Storebrand Obligation (med något längre duration drygt 5 år och OK avgift och mycket hög kreditkvalitet, 95%ish AAA-A)

-

och (trumvirvel

) 25% Captor Iris (för att skrämma upp durationen med sina 10 år och mycket hög kreditkvalitet, men högre avgift för att få detta. Allt har ett pris)

) 25% Captor Iris (för att skrämma upp durationen med sina 10 år och mycket hög kreditkvalitet, men högre avgift för att få detta. Allt har ett pris)

Med dessa 4 i lika andelar landar man på runt 6 års duration vilket är i mitten av vad Vanguard ligger med sin TRF/generationsfond. Avgiften landar på knappt 0.25% vilket känns helt ok. Kreditkvalitets profilen är väldigt lik Vanguards.

Har jag alla 4 tillgängliga så kommer jag att köra enligt ovan. Om bara 1-3 av dem finns tillgängliga (tex olika TJP lösningar) så tar jag de jag har och smetar ut resten (1/3 vardera om 3, 50/50 om bara 2, eller allt i en). Väljer även bara en om det är en liten TJP slatt som inte är lönt att lägga tid på.

Jag litar på Vanguard och den största avvikelsen jag gjort är på realräntor vilket jag helt tagit bort pga Sverige problematiken för dessa räntor och jag vill hålla portföljen så enkel som möjligt (sorry @Zino inga globala realräntor i min portfölj ![]() ).

).

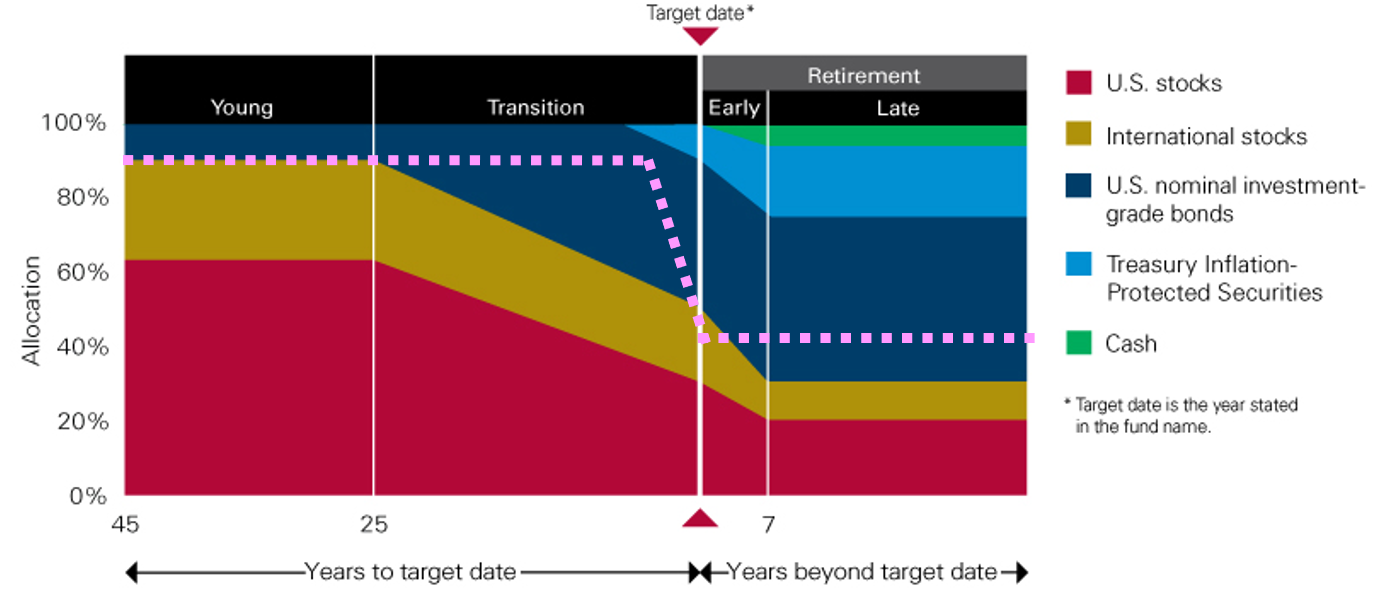

Det som jag däremot tyckte var intressant var att Vanguard förordar mer räntor lång tidigare i sparkarriären än vad tumregeln 10% aktier/sparår säger vilket jag illustrerade i detta inlägget i samma tråd som ovan. Jag flikar in bilden här också där rosa linjen motsvarat 10% aktier/sparår. Rätt tydligt hur mycket mer räntor som Vanguard kör med.

Detta tycker jag är tänkvärt. Kanske man ska öka andelen räntor redan så tidigt som 25 år före pension/FIRE åtminstone enligt Vanguard ![]() Det är något jag åtminstone tar i beaktade som strax ska dra pluggen

Det är något jag åtminstone tar i beaktade som strax ska dra pluggen ![]()

![]()

Stort tack @captorfonder, @janbolmeson och alla ni andra som hjälp mig framåt ![]()

Nu är det tillbaka till semestermode i Portugal ![]() så får jag stöpa om portföljerna väl tillbaka i vardagen

så får jag stöpa om portföljerna väl tillbaka i vardagen ![]()